Just2Trade est toujours prêt à vous fournir des informations utiles issues du monde de la finance! Aujourd'hui, nous allons vous parler du compte de résultat et de tout ce qui s'y rapporte: ce qu'est réellement un compte de résultat, quels sont ses principaux éléments, pourquoi il est important pour votre entreprise et s'il vaut la peine de s'intéresser à l'analyse du compte de résultat. Alors ne perdez pas de temps: commencez à lire et n'oubliez pas de prendre des notes!

Table des matières

Qu'est-ce qu'un compte de résultat?

Comprendre le compte de résultat

Importance d'un compte de résultat

Composantes d'un compte de résultat

EBT (résultat avant impôts)

Chiffre d'affaires et gains

Dépenses et pertes

Structure du compte de résultat

Lecture des comptes de résultat standard

Exemple concret de compte de résultat

Exemple de compte de résultat en plusieurs étapes

Utilisations des comptes de résultat

Conclusion

FAQ

Qu'est-ce qu'un compte de résultat?

Les résultats financiers d'une entreprise sur une période comptable donnée sont présentés dans l'un des trois principaux états financiers, le compte de résultat. Les deux autres états financiers importants sont le tableau des flux de trésorerie et le bilan.

Le compte de résultat se concentre sur les bénéfices de l'entreprise pour une période donnée, y compris les profits et les pertes. Un compte de résultat, parfois appelé état des profits et pertes (P&L) ou résumé des ventes et des dépenses, fournit des informations cruciales sur les activités d'une entreprise, l'efficacité de sa direction, les secteurs sous-performants et ses performances par rapport à ses pairs du même secteur.

Comprendre le compte de résultat

Le compte de résultat est un élément essentiel des rapports de performance des entreprises qui doivent être communiqués à la Securities and Exchange Commission (SEC) des États-Unis. Le compte de résultat rend compte des revenus sur une certaine période, généralement un trimestre ou une année, et son titre précise la durée, par exemple « Pour l'exercice/le trimestre clos le 30 juin 2021 », tandis que le bilan donne un aperçu de la situation financière d'une entreprise à une date donnée.

Les quatre principaux éléments du compte de résultat sont les produits, les charges, les profits et les pertes. Il ne fait pas de distinction entre les encaissements et les encaissements hors caisse (ventes au comptant par opposition aux ventes à crédit) ni entre les paiements ou décaissements en espèces et hors caisse (achats au comptant par opposition aux achats à crédit). Il commence par les détails des ventes et descend progressivement pour calculer le résultat net et, finalement, le bénéfice par action (BPA). En substance, il explique comment les revenus nets perçus par l'entreprise sont convertis en bénéfices nets (profits ou pertes).

Importance d'un compte de résultat

Un compte de résultat aide les chefs d'entreprise à déterminer s'ils peuvent réaliser des bénéfices en augmentant leurs ventes, en réduisant leurs dépenses, ou en combinant les deux. En outre, il démontre le succès des plans élaborés par l'entreprise au début d'un certain exercice fiscal. Ce document peut être utilisé par les chefs d'entreprise pour déterminer si leurs stratégies sont couronnées de succès. Ils peuvent identifier les meilleures méthodes pour augmenter leurs bénéfices sur la base de leur analyse.

Voici quelques éléments supplémentaires que révèle un compte de résultat:

- Rapports réguliers: le compte de résultat est établi chaque semaine ou chaque mois, tandis que les autres états financiers sont publiés chaque année. Les investisseurs et les chefs d'entreprise peuvent ainsi suivre de près les performances de l'entreprise et prendre des décisions éclairées. Cela leur permet d'identifier et de résoudre les problèmes des petites entreprises avant qu'ils ne s'aggravent et ne deviennent coûteux.

- Identification des dépenses: le compte de résultat identifie les coûts à venir, les coûts imprévus engagés par l'entreprise et les domaines qui dépassent ou sont en deçà du budget. Le loyer des locaux, les salaires des employés et les autres frais administratifs sont des dépenses. Une petite entreprise peut constater que ses dépenses augmentent à mesure qu'elle se développe. Ces coûts peuvent inclure le recrutement de personnel, l'achat de fournitures et la publicité de l'entreprise.

- Aperçu de l'entreprise: cette section fournit aux investisseurs des informations générales sur l'entreprise dans laquelle ils souhaitent investir. Les banques et autres institutions financières peuvent également consulter ce document afin de déterminer si l'entreprise est solvable.

Composantes d'un compte de résultat

Voyons maintenant les principaux éléments d'un compte de résultat. Vous trouverez ci-dessous toutes les informations clés concernant chacun d'entre eux.

Chiffre d'affaires/ventes

Les revenus des ventes, qui apparaissent tout en haut du compte de résultat, correspondent aux revenus de l'entreprise provenant des ventes ou des services. Ce montant représente l'ensemble des revenus provenant de la vente des articles et/ou de la prestation des services. Le total des revenus d'une entreprise peut provenir de diverses sources.

Coût des marchandises vendues (COGS)

Le coût des marchandises vendues (COGS) est un poste qui regroupe les dépenses directes liées à l'achat et à la vente de marchandises dans le but de générer des bénéfices. Si l'entreprise est une entreprise de services, ce poste peut également être appelé « coût des ventes ». La main-d'œuvre, les composants, les matériaux et la répartition des coûts supplémentaires tels que l'amortissement sont des exemples de coûts directs (voir l'explication de l'amortissement ci-dessous).

Bénéfice brut

La marge brute est calculée en déduisant le coût des marchandises vendues (ou coût des ventes) du chiffre d'affaires.

Frais de marketing, de publicité et de promotion

La plupart des entreprises engagent des coûts liés à la vente de leurs produits et/ou services. Comme il s'agit de coûts similaires liés à la vente, les frais de marketing, de publicité et de promotion sont souvent regroupés.

Frais généraux et administratifs (FGA)

Les frais de vente, généraux et administratifs comprennent toutes les autres dépenses indirectes liées à l'exploitation de l'entreprise. Cela inclut les employés et les salaires, la location et les coûts des bureaux, les assurances, les frais de déplacement et, parfois, les amortissements, en plus des autres coûts opérationnels. Cependant, les entités peuvent décider d'inclure les amortissements dans des sections distinctes.

EBITDA

Le bénéfice avant intérêts, impôts, dépréciation et amortissement, ou EBITDA, n'apparaît pas toujours dans les comptes de résultat. Il est calculé en soustrayant les frais généraux et administratifs (à l'exclusion des amortissements et dépréciations) du bénéfice brut.

Charges d'amortissement

Les professionnels de la comptabilité considèrent l'amortissement comme une charge hors trésorerie afin d'étaler le coût des immobilisations corporelles, notamment les immobilisations corporelles (PP&E).

Résultat d'exploitation (ou EBIT)

Le résultat d'exploitation correspond au chiffre d'affaires généré par les activités courantes de l'entreprise. En d'autres termes, il s'agit du bénéfice avant déduction des produits hors exploitation, des charges hors exploitation, des intérêts ou des impôts. Le résultat avant intérêts et impôts, ou EBIT, est une expression fréquemment utilisée dans le secteur financier.

Intérêts

Charges d'intérêts. Il est courant pour les entreprises de séparer les produits et les charges d'intérêts en lignes distinctes dans le compte de résultat. L'objectif est d'équilibrer la disparité entre l'EBIT et l'EBT. Le calendrier de remboursement de la dette détermine le montant des intérêts à payer.

Autres charges

D'autres coûts spécifiques au secteur d'activité d'une entreprise sont fréquemment engagés. Ces autres coûts peuvent inclure ceux liés à l'exécution des commandes, à la technologie, à la recherche et au développement (R&D), à la rémunération à base d'actions (SBC), aux charges de dépréciation, aux gains ou pertes résultant de la vente d'investissements, aux effets de change et à un large éventail de coûts spécifiques à l'entreprise ou au secteur.

EBT (résultat avant impôts)

L'EBT, parfois appelé bénéfice avant impôts, est calculé en déduisant les charges d'intérêts du bénéfice d'exploitation. Il s'agit du dernier sous-total avant le calcul du bénéfice net.

Impôts sur le revenu

Les impôts sur le revenu sont les impôts applicables prélevés sur les bénéfices avant impôts. Les impôts courants et les impôts futurs peuvent tous deux être inclus dans la charge d'impôt sur le revenu globale.

Résultat net

L'impôt sur le revenu est soustrait du revenu avant impôts afin de déterminer le revenu net. Après déduction des dividendes versés, cette somme est incluse dans les bénéfices non répartis du bilan.

Chiffre d'affaires et gains

Le compte de résultat comprend les informations suivantes, bien que le format puisse varier en fonction des exigences réglementaires locales, de la nature diverse de l'entreprise et des activités d'exploitation qui l'accompagnent:

Produits d'exploitation

Le terme « revenus d'exploitation » est fréquemment utilisé pour décrire les revenus générés par les activités principales. Le terme « revenus provenant des activités principales » désigne les revenus générés par la vente d'un produit pour une entreprise qui fabrique ce produit, ainsi que pour un grossiste, un distributeur ou un détaillant engagé dans la vente de ce produit. De même, les revenus provenant des activités principales d'une société (ou de ses franchisés) engagée dans le secteur des services désignent les revenus ou les frais perçus en échange de la fourniture de ces services.

Revenus hors exploitation

Le terme « revenus non opérationnels récurrents » est fréquemment utilisé pour décrire les revenus générés par les activités annexes et non essentielles d'une entreprise. Ces revenus proviennent de sources autres que l'achat et la vente de biens et de services. Il s'agit par exemple des revenus d'intérêts sur le capital de l'entreprise détenu dans une banque, des revenus locatifs provenant de biens immobiliers appartenant à l'entreprise, des revenus provenant de coentreprises tels que les redevances, ou des revenus provenant d'une publicité affichée sur un bien immobilier appartenant à l'entreprise.

Gains

Les gains, souvent appelés « autres revenus », désignent les revenus nets générés par différentes opérations, telles que la vente d'actifs à long terme. Ils comprennent le bénéfice net provenant d'opérations ponctuelles non commerciales, telles que la vente d'un terrain sous-utilisé, d'un véhicule de transport obsolète ou d'une filiale de l'entreprise.

Les recettes et les revenus ne sont pas la même chose. Lorsque des achats sont effectués ou des services rendus, le paiement est souvent enregistré à ce moment-là. Les recettes sont les montants en espèces qui sont enregistrés dès leur réception.

Dépenses et pertes

Les dépenses sont les coûts engagés par une entreprise pour maintenir ses activités et générer des bénéfices. Si elles sont conformes à la réglementation de l'Internal Revenue Service (IRS), certaines de ces dépenses peuvent être déduites du revenu dans une déclaration d'impôts.

Dépenses liées à l'activité principale

Tous ces coûts sont engagés pour générer les revenus d'exploitation typiques associés à l'activité principale de l'entreprise. Ces dépenses comprennent les frais de vente, généraux et administratifs (SG&A), les amortissements, le coût des marchandises vendues (COGS) et les coûts de recherche et développement (R&D). Les salaires des employés, les commissions sur les ventes et les coûts des services tels que l'énergie et le transport figurent généralement sur la liste.

Dépenses liées aux activités secondaires

Il s'agit de tous les coûts liés aux activités non essentielles de l'entreprise, tels que les intérêts sur les prêts.

Pertes en tant que dépenses

Il s'agit de tous les coûts liés à la vente déficitaire d'actifs à long terme, aux charges ponctuelles, aux coûts imprévus ou aux dépenses liées à des actions en justice.

Les revenus et frais secondaires reflètent l'implication et la compétence de l'entreprise dans la gestion d'opérations ponctuelles et non essentielles, tandis que les revenus et dépenses primaires fournissent des informations sur l'efficacité du fonctionnement de l'activité principale de l'entreprise.

Structure du compte de résultat

L'équation suivante est utilisée pour déterminer mathématiquement le résultat net:

Résultat net = (revenus + gains) - (dépenses + pertes)

Pour illustrer la formule susmentionnée à l'aide de données réelles, imaginons qu'une entreprise hypothétique d'articles de sport qui propose également des formations présente son compte de résultat pour un trimestre hypothétique récent.

Les ventes de produits sportifs ont rapporté 26 800 dollars et les services de formation 5 000 dollars. L'entreprise a dépensé diverses sommes pour les actions spécifiées, qui s'élèvent à 10 650 dollars. Elle a réalisé un gain net de 2 000 dollars grâce à la vente d'une vieille camionnette, mais a subi une perte de 800 dollars pour résoudre une réclamation d'un client. Pour le trimestre spécifié, le résultat net s'élève à 21 350 dollars. Le compte de résultat le plus simple qu'une entreprise type puisse produire est celui de l'exemple ci-dessus. Il repose sur un calcul simple qui additionne les revenus et les gains et déduit les dépenses et les pertes, d'où son nom de « compte de résultat à une seule étape ».

Cependant, dans la réalité, les entreprises procèdent régulièrement à des fusions, des acquisitions et des partenariats stratégiques, participent à un large éventail de secteurs d'activité offrant une variété de produits et de services, et opèrent souvent à l'échelle mondiale. Le compte de résultat contient de nombreuses écritures comptables complexes en raison de la grande variété des opérations, des différents types de dépenses, des différentes activités commerciales et des exigences en matière de reporting standardisé pour se conformer à la réglementation.

Les sociétés cotées en bourse utilisent un compte de résultat préparé en plusieurs étapes et qui sépare les produits d'exploitation, les charges d'exploitation et les gains des produits hors exploitation, des charges hors exploitation et des pertes. Cette méthode permet d'obtenir un compte de résultat beaucoup plus complet.

Dans un compte de résultat en plusieurs étapes, les différents indicateurs de rentabilité sont essentiellement présentés à quatre niveaux opérationnels différents: brut, d'exploitation, avant impôts et après impôts. Cette segmentation permet de déterminer comment les revenus et la rentabilité évoluent/changent d'un niveau à l'autre, comme nous le verrons bientôt dans l'exemple qui suit. Par exemple, un bénéfice brut élevé mais un résultat d'exploitation faible suggère une augmentation des coûts, tandis qu'un bénéfice avant impôts élevé mais un bénéfice après impôts faible suggère que les gains ont été perdus au profit des impôts et d'autres dépenses exceptionnelles ponctuelles.

Examinons un exemple basé sur les comptes de résultat annuels pour 2021 de deux grandes entreprises mondiales cotées en bourse, issues de secteurs différents : la technologie (Microsoft) et la vente au détail (Walmart).

Lecture des comptes de résultat standard

L'objectif principal de ce format courant est de déterminer le bénéfice ou le revenu de chaque sous-rubrique des produits et des charges d'exploitation, puis de prendre en compte les impôts, les intérêts et autres éléments non récurrents et ponctuels afin de déterminer le résultat net attribuable aux actions ordinaires. Même si ces calculs ne nécessitent que des additions et des soustractions élémentaires, la disposition des différents éléments du compte de résultat et leurs liens sont souvent répétitifs et complexes. Pour mieux comprendre, examinons ces chiffres de plus près.

Section «Produits»

La première section, intitulée « Revenus », indique que pour l'exercice clos le 30 juin 2021, le bénéfice brut (annuel) ou la marge brute de Microsoft s'élevait à 115,86 milliards de dollars. Ce montant a été calculé en soustrayant le coût des revenus (52,23 milliards de dollars) du total des revenus (168,09 milliards de dollars) générés par le géant informatique au cours de cet exercice. Le coût de génération des revenus représentait un peu plus de 30 % du chiffre d'affaires total de Microsoft, mais le pourcentage comparable de Walmart pour son exercice 2021 était de près de 75 % (429 milliards de dollars/572,75 milliards de dollars). Cela montre que Walmart a investi des coûts nettement plus élevés que Microsoft pour produire des ventes comparables.

Dépenses d'exploitation

Les valeurs indiquées dans la section « Dépenses d'exploitation » sont calculées en utilisant à nouveau le coût des revenus de Microsoft (52,23 milliards de dollars) et le chiffre d'affaires total (168,09 milliards de dollars) pour l'exercice fiscal. Le total des charges d'exploitation est calculé en additionnant ces chiffres (52,23 milliards de dollars + 20,72 milliards de dollars + 25,23 milliards de dollars = 98,18 milliards de dollars), Microsoft ayant dépensé 20,72 milliards de dollars en R&D et 25,23 milliards de dollars en frais généraux et administratifs.

Le résultat d'exploitation (ou la perte d'exploitation) est calculé en soustrayant le total des charges d'exploitation du total des produits, ce qui donne un total de 69,92 milliards de dollars (168,09 milliards de dollars - 98,18 milliards de dollars). Le résultat net est ensuite calculé à partir de ce chiffre, qui représente le résultat avant intérêts et impôts (EBIT) de l'entreprise pour ses principales activités commerciales.

Résultat des activités poursuivies

Le résultat net des activités poursuivies de Microsoft (61,27 milliards de dollars), qui est environ 60 % supérieur à celui de Walmart (13,67 milliards de dollars), est calculé en ajoutant les autres produits ou charges nets (y compris les gains exceptionnels), les charges liées aux intérêts et les impôts correspondants.

Le nombre moyen pondéré d'actions en circulation est multiplié par le montant du résultat net pour calculer le bénéfice par action. Le BPA de Microsoft pour 2021 était de 8,12 dollars par action (61,27 milliards de dollars, ce qui représente 7,55 milliards d'actions). Le BPA de Walmart pour cet exercice fiscal était de 4,90 dollars (13,67 milliards de dollars x 2,79 milliards), ce qui équivaut à 2,79 milliards d'actions en circulation.

Au fait, si vous avez besoin de créer un compte de résultat, vous n'avez pas besoin d'un logiciel spécial : il suffit en fait de créer un modèle de compte de résultat dans Excel que vous pouvez utiliser pour évaluer la santé financière de votre entreprise. Et c'est une excellente nouvelle pour tout le monde !

Exemple concret de compte de résultat

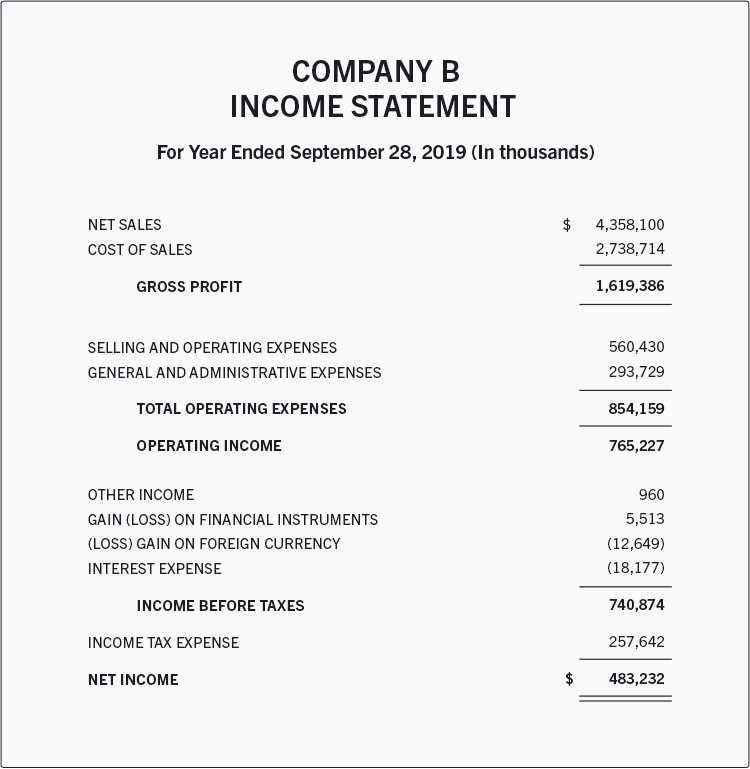

Voici un exemple de compte de résultat d'une entreprise fictive pour l'année civile qui s'est terminée le 28 septembre 2019.

Selon ce compte de résultat, la société a généré un bénéfice brut de 1,619 milliard de dollars sur un chiffre d'affaires de 4,358 milliards de dollars, dont le coût s'est élevé à environ 2,738 milliards de dollars.

Ce bénéfice a été réduit de 293 millions de dollars de frais généraux et administratifs et de 560 millions de dollars de frais de vente et d'exploitation, ce qui laisse un bénéfice d'exploitation de 765 millions de dollars. Des gains supplémentaires ont été enregistrés, ainsi que des pertes et 257 millions de dollars d'impôts sur le revenu, entre autres.

En conséquence, l'entreprise a terminé l'année avec un bénéfice net de 483 millions de dollars.

Exemple de compte de résultat en plusieurs étapes

Dans le monde réel, les entreprises qui exercent leurs activités à l'échelle mondiale offrent une grande variété de biens et de services et procèdent à des fusions et à des alliances. Elles ont une longue liste d'activités et de dépenses à mentionner en raison de ces activités. En outre, ces entreprises doivent se conformer à des lois particulières en matière de reporting. C'est pourquoi les grandes entreprises choisissent des comptes de résultat à plusieurs niveaux. Dans cette approche, les revenus d'exploitation, les coûts d'exploitation et les gains sont distingués des coûts hors exploitation, des revenus hors exploitation et des pertes. Les quatre niveaux de rentabilité sont le résultat brut, le résultat d'exploitation, le résultat avant impôts et le résultat après impôts.

N'oubliez pas les comptes de résultat à taille commune : ils comportent une colonne supplémentaire qui résume la contribution de chaque élément au chiffre d'affaires global. Il est plus simple de comparer les tendances et les changements au sein de votre entreprise lorsque vos comptes de résultat sont de taille standard.

Utilisations des comptes de résultat

Bien que l'objectif principal d'un compte de résultat soit de fournir aux parties prenantes des informations sur la rentabilité et les opérations commerciales de l'entreprise, il offre également un aperçu complet des opérations internes de l'organisation, ce qui permet de comparer différents secteurs et entreprises. Un investisseur peut comprendre ce qui rend une entreprise rentable en connaissant les éléments de revenus et de dépenses du compte de résultat.

Sur la base des comptes de résultat, la direction peut décider de pénétrer de nouveaux marchés, d'augmenter les ventes, d'accroître la capacité de production, d'utiliser davantage d'actifs ou de les vendre complètement, ou de fermer un département ou une gamme de produits. Les concurrents peuvent également les utiliser pour en savoir plus sur les indicateurs de performance et les domaines prioritaires d'une entreprise, tels que l'augmentation des dépenses de R&D.

Comme ils s'intéressent davantage aux flux de trésorerie futurs d'une entreprise qu'à ses succès passés, les créanciers peuvent trouver que les comptes de résultat ne leur sont que d'une aide limitée. Le compte de résultat est utilisé par les analystes financiers pour comparer les performances trimestrielles et annuelles. Par exemple, on peut en conclure la capacité de la direction à contrôler les coûts d'exploitation sans sacrifier la rentabilité ou déterminer si les efforts d'une entreprise pour réduire ses coûts de vente l'ont aidée à augmenter ses bénéfices au fil du temps.

Conclusion

Un compte de résultat fournit des informations utiles sur plusieurs aspects d'une entreprise. Il comprend des données sur les activités de l'entreprise, l'efficacité de sa gestion, les pertes de bénéfices potentielles et le fonctionnement de l'organisation par rapport à ses concurrents.

Vous avez encore des questions sur les comptes de résultat ? Si tel est le cas, nous vous recommandons de consulter la liste des questions fréquentes ci-dessous. Vous y trouverez certainement les réponses à toutes vos questions.

FAQ