Cuenta de resultados: cómo leerla y utilizarla

¡En Just2Trade siempre estamos dispuestos a ofrecerle información útil sobre el mundo de las finanzas! Hoy le hablaremos sobre la cuenta de resultados y todo lo relacionado con ella: qué es realmente, cuáles son sus componentes principales, por qué es importante para su negocio y si vale la pena prestar atención al análisis de la cuenta de resultados. Así que no pierda tiempo: ¡empiece a leer y no se olvide de tomar notas!

Índice

¿Qué es una cuenta de resultados?

Comprender la cuenta de resultados

Importancia de una cuenta de resultados

Componentes de una cuenta de resultados

Ingresos y ganancias

Gastos y pérdidas

Estructura de la cuenta de resultados

Lectura de las cuentas de resultados estándar

Un ejemplo real de cuenta de resultados

Ejemplo de cuenta de resultados en varios pasos

Usos de las cuentas de resultados

Conclusión

Preguntas frecuentes

¿Qué es una cuenta de resultados?

El éxito financiero de una empresa durante un periodo contable concreto se refleja en uno de los tres estados financieros principales: la cuenta de resultados. Los otros dos estados financieros importantes son el estado de flujo de efectivo y el balance general.

El estado de resultados se centra en las ganancias de la empresa durante un período de tiempo específico, incluyendo las ganancias y las pérdidas. Un estado de resultados, a veces denominado estado de pérdidas y ganancias (P&L) o resumen de ventas y gastos, ofrece información crucial sobre las operaciones de una empresa, la eficacia de su liderazgo, las industrias con bajo rendimiento y el rendimiento en comparación con otras empresas del mismo sector.

Comprender la cuenta de resultados

Un componente esencial de los informes de rendimiento corporativo que deben presentarse a la Comisión de Bolsa y Valores de Estados Unidos (SEC) es la cuenta de resultados. La cuenta de resultados informa de los ingresos durante un determinado periodo de tiempo, normalmente un trimestre o un año, y su encabezamiento especifica la duración, por ejemplo, «Para el año/trimestre (fiscal) que finalizó el 30 de junio de 2021», mientras que el balance general ofrece una instantánea de las finanzas de una empresa en una fecha concreta.

Los cuatro componentes principales de la cuenta de resultados son los ingresos, los gastos, las ganancias y las pérdidas. No diferencia entre ingresos cobrados en efectivo y aquellos generados a crédito (ventas en efectivo frente a ventas a crédito) ni entre pagos o desembolsos en efectivo

frente a no en efectivo (compras en efectivo frente a compras a crédito). Comienza con los detalles de las ventas y avanza hasta calcular los ingresos netos y, en última instancia, las ganancias por acción (EPS). En esencia, explica cómo los ingresos, después de restar todos los costes y gastos, se convierten en beneficio neto o en pérdida.

Importancia de una cuenta de resultados

Una cuenta de resultados ayuda a los empresarios a determinar si pueden obtener beneficios aumentando las ventas, reduciendo los gastos o haciendo ambas cosas. Además, demuestra el éxito de los planes que la empresa trazó al comienzo de un determinado ejercicio fiscal. Los empresarios pueden utilizar este documento para determinar si sus estrategias tienen éxito. Pueden identificar los mejores métodos para aumentar los beneficios basándose en su análisis.

A continuación se enumeran algunos elementos adicionales que revela una cuenta de resultados:

- Informes periódicos: la cuenta de resultados se elabora semanal o mensualmente, mientras que otros estados financieros se publican anualmente. Como resultado, los inversores y los propietarios de empresas pueden seguir de cerca el rendimiento de la empresa y tomar decisiones acertadas. Esto les permite identificar y abordar los problemas de las pequeñas empresas antes de que crezcan y se conviertan en costosos.

- Identificación de gastos: la cuenta de resultados identifica los gastos futuros, los gastos imprevistos en los que ha incurrido la empresa y las áreas que superan o no alcanzan el presupuesto. El alquiler de las instalaciones, los empleados y otros gastos administrativos son gastos. Una pequeña empresa puede ver que sus gastos aumentan a medida que comienza a expandirse. Estos gastos pueden incluir la contratación de personal, la compra de suministros y la publicidad de la empresa.

- Descripción general de la empresa: esta sección proporciona a los inversores información general sobre la empresa en la que desean invertir. Para determinar si la empresa es solvente, los bancos y otras instituciones financieras también pueden revisar este documento.

Componentes de una cuenta de resultados

Ahora, echemos un vistazo a los principales componentes de una cuenta de resultados: a continuación, verá todos los detalles clave sobre cada uno de ellos.

Ingresos/ventas

Los ingresos por ventas, que se muestran en la parte superior del estado, son los ingresos de la empresa procedentes de las ventas o los servicios. Esta cantidad representa los ingresos totales procedentes de la venta de artículos y/o la prestación de servicios. La línea de ingresos totales de una empresa puede provenir de diversas fuentes de ingresos.

Coste de los productos vendidos (COGS)

El coste de los productos vendidos (COGS) es una partida que combina los gastos directos relacionados con la compra y venta de productos para obtener beneficios. Si la empresa es una empresa de servicios, esta partida también puede denominarse «coste de ventas». La mano de obra, los componentes, los materiales y la asignación de costes adicionales como la depreciación son ejemplos de costes directos (véase la explicación de la depreciación más abajo).

Beneficio bruto

El beneficio bruto se calcula deduciendo el coste de los productos vendidos (o coste de las ventas) de los ingresos por ventas.

Gastos de marketing, publicidad y promoción

La mayoría de las empresas incurren en algunos costes como resultado de la venta de sus productos y/o servicios. Dado que se trata de costes similares relacionados con la venta, los gastos de marketing, publicidad y promoción suelen combinarse.

Gastos generales y administrativos (G&A)

Los gastos de venta, generales y administrativos se componen de todos los demás gastos indirectos relacionados con el funcionamiento de la empresa. Esto incluye los empleados y los salarios, el alquiler y los gastos de oficina, los seguros, los gastos de viaje y, en ocasiones, la depreciación y la amortización, además de otros gastos operativos. Sin embargo, las entidades pueden decidir incluir la depreciación y la amortización en secciones distintas.

EBITDA

Las ganancias antes de intereses, impuestos, depreciación y amortización, o EBITDA, no siempre se muestran en las cuentas de resultados. Se calculan restando los gastos generales y administrativos (excluyendo la amortización y la depreciación) del beneficio bruto.

Gastos de depreciación y amortización

Los profesionales de la contabilidad conciben la depreciación y la amortización como gastos no monetarios para extender el costo de los activos de capital, incluyendo propiedades, planta y equipo (PP&E).

Ingresos de explotación (o EBIT)

Los ingresos de explotación son los ingresos generados por las operaciones comerciales en curso. En otras palabras, son los beneficios antes de deducir los ingresos no operativos, los gastos no operativos, los intereses o los impuestos. Las ganancias antes de intereses e impuestos, o EBIT, son una expresión que se utiliza con frecuencia en el sector financiero.

Intereses

Cargo por intereses. Es habitual que las empresas separen los ingresos y gastos por intereses en partidas independientes en la cuenta de resultados. El objetivo es equilibrar la disparidad entre el EBIT y el EBT. El calendario de deuda determina la cantidad de intereses que se pagarán.

Otros gastos

Con frecuencia se incurre en otros costes específicos del sector de actividad de una empresa. Otros costes pueden incluir los relacionados con el cumplimiento, la tecnología, la investigación y el desarrollo (I+D), la remuneración basada en acciones (SBC), los cargos por deterioro, las ganancias o pérdidas por la venta de inversiones, los efectos del tipo de cambio y una amplia gama de costes específicos de la empresa o del sector.

EBT (ingresos antes de impuestos)

El EBT, a veces denominado ingresos antes de impuestos, se calcula deduciendo los gastos por intereses de los ingresos operativos. Es el último subtotal antes de calcular los ingresos netos.

Impuestos sobre la renta

Los impuestos sobre la renta son los impuestos aplicables que gravan los beneficios antes de impuestos. Tanto los impuestos corrientes como los futuros pueden incluirse en el gasto total por impuestos sobre la renta.

Ingresos netos

El impuesto sobre la renta se resta de los ingresos antes de impuestos para determinar los ingresos netos. Después de restar cualquier pago de dividendos, esta suma es la que se incluye en las ganancias retenidas en el balance general.

Ingresos y ganancias

La cuenta de resultados incluye la siguiente información, aunque el formato puede variar en función de los requisitos normativos locales, la naturaleza diversa de la empresa y las actividades operativas asociadas:

Ingresos de explotación

Los ingresos de explotación son un término que se utiliza con frecuencia para describir los ingresos generados por las actividades principales. El término «ingresos de actividades principales» se refiere a los ingresos generados por la venta de un producto para una empresa que fabrica ese producto, así como para un mayorista, distribuidor o minorista que se dedica a la venta de ese producto. De manera similar, los ingresos de las operaciones principales de una empresa (o sus franquiciados) dedicada al sector servicios se refieren a los ingresos o comisiones recibidos a cambio de la prestación de esos servicios.

Ingresos no operativos

Los ingresos no operativos recurrentes son un término que se utiliza con frecuencia para describir los ingresos generados por actividades auxiliares y no esenciales de la empresa. Estos ingresos provienen de fuentes distintas a la compra y venta de bienes y servicios. Algunos ejemplos son los ingresos por intereses del capital empresarial depositado en un banco, los ingresos por alquiler de bienes inmuebles propiedad de la empresa, los ingresos de empresas conjuntas, como los ingresos por el pago de regalías, o los ingresos por publicidad mostrada en bienes inmuebles propiedad de la empresa.

Ganancias

Las ganancias, a menudo conocidas como otros ingresos, se refieren a los ingresos netos generados por diferentes operaciones, como la venta de activos a largo plazo. Se incluyen en esta categoría los beneficios netos de operaciones puntuales no comerciales, como la venta de terrenos infrautilizados de una empresa, furgonetas de transporte obsoletas o negocios subsidiarios.

Los ingresos y las ganancias no son lo mismo. Cuando se realizan compras o se prestan servicios, el pago suele registrarse en ese momento. Los ingresos son las cantidades en efectivo que se registran tan pronto como se reciben.

Gastos y pérdidas

Los gastos son los costes en los que incurre una empresa para mantener sus operaciones y generar beneficios. Si se ajustan a la normativa del Servicio de Impuestos Internos (IRS), algunos de estos gastos pueden deducirse de los ingresos en la declaración de la renta.

Gastos de la actividad principal

Todos estos costos se incurren para generar los ingresos operativos típicos asociados a la actividad principal de la empresa. Estos gastos consisten en gastos de venta, generales y

administrativos (SG&A), depreciación y amortización, coste de los productos vendidos (COGS) y costes de investigación y desarrollo (I+D). Los salarios de los empleados, las comisiones de ventas y los costes de servicios como la energía y el transporte suelen aparecer en la lista.

Gastos de actividades secundarias

Son todos los costes asociados a operaciones no esenciales del negocio, como los intereses de los préstamos.

Pérdidas como gastos

Son todos los costes asociados a la venta con pérdidas de activos a largo plazo, cargos únicos, costes inesperados o gastos asociados a acciones legales.

Los ingresos y comisiones secundarios reflejan la participación y la competencia de la empresa en la gestión de operaciones ad hoc no esenciales, mientras que los ingresos y gastos primarios proporcionan información sobre la eficacia con la que funciona el negocio principal de la empresa.

Estructura de la cuenta de resultados

La siguiente ecuación se utiliza para determinar matemáticamente los ingresos netos:

Ingresos netos = (Ingresos + Ganancias) - (Gastos + Pérdidas)

Para ilustrar la fórmula anterior con algunos datos reales, supongamos que una hipotética empresa de artículos deportivos que también ofrece formación presenta su cuenta de resultados de un hipotético trimestre reciente.

Las ventas de productos deportivos generaron 26 800 dólares y los servicios de formación, 5000 dólares. Se gastaron diversas sumas en las acciones especificadas, que suman un total de 10 650 dólares. Se obtuvieron 2000 dólares en ganancias netas por la venta de una furgoneta antigua, pero se incurrió en 800 dólares en pérdidas para resolver una reclamación de un cliente. Para el

trimestre especificado, los ingresos netos ascienden a un total de 21 350 dólares. La cuenta de resultados más sencilla que puede elaborar una empresa típica es la del ejemplo anterior. Se basa en un cálculo sencillo que suma los ingresos y las ganancias y deduce los gastos y las pérdidas, de ahí el nombre de «cuenta de resultados de un solo paso».

Sin embargo, las empresas del mundo real suelen realizar fusiones, adquisiciones y asociaciones estratégicas, participan en una amplia gama de sectores empresariales que ofrecen una variedad de productos y servicios, y con frecuencia operan a escala mundial. La cuenta de resultados contiene numerosos y complejos asientos contables como resultado de la gran variedad de operaciones, los diversos conjuntos de gastos, las diferentes actividades empresariales y los requisitos de presentación de informes de manera estándar para el cumplimiento de la normativa.

Las empresas que cotizan en bolsa utilizan una cuenta de resultados que se elabora en varios pasos y separa los ingresos operativos, los gastos operativos y las ganancias de los ingresos no operativos, los gastos no operativos y las pérdidas. Este método da como resultado una cuenta de resultados que proporciona mucha más información.

En una cuenta de resultados de múltiples pasos, las diversas métricas de rentabilidad se presentan esencialmente en cuatro niveles operativos diferentes: bruto, operativo, antes de impuestos y después de impuestos. Esta segmentación ayuda a determinar cómo cambian los ingresos y la rentabilidad de un nivel a otro, como veremos en breve en el ejemplo que sigue. Por ejemplo, un beneficio bruto elevado pero unos ingresos operativos bajos sugieren un aumento de los costes, mientras que un beneficio antes de impuestos elevado pero un beneficio después de impuestos bajo sugiere que se han perdido ganancias por impuestos y otros gastos excepcionales y puntuales.

Examinemos un ejemplo basado en las cuentas de resultados anuales de 2021 de dos grandes empresas cotizadas en bolsa y con presencia global en distintos sectores: tecnología (Microsoft) y comercio minorista (Walmart).

Lectura de las cuentas de resultados estándar

El objetivo principal de este formato común es determinar el beneficio o los ingresos en cada subapartado de ingresos y gastos operativos, y luego tener en cuenta los impuestos, intereses y otros gastos no recurrentes y puntuales para determinar los ingresos netos que corresponden a las acciones ordinarias. Aunque estos cálculos solo requieren sumas y restas básicas, la disposición de los diferentes elementos en la cuenta y sus conexiones son a menudo repetitivas y complicadas. Para comprenderlo mejor, veamos estas cifras más detenidamente.

Sección de ingresos

La primera sección, bajo Ingresos, indica que para el año fiscal que finalizó el 30 de junio de 2021, el beneficio bruto (anual) de Microsoft, o margen bruto, fue de 115 860 millones de dólares. La cantidad se calculó restando el coste de los ingresos (52 230 millones de dólares) de los ingresos totales (168 090 millones de dólares) que el gigante de la tecnología generó en este año fiscal. El coste de generar ingresos representó algo más del 30 % de las ventas totales de Microsoft, pero el porcentaje comparable de Walmart en su año fiscal 2021 fue de casi el 75 % (429 000 millones de dólares/572 750 millones de dólares). Esto demuestra que Walmart invirtió unos costes sustancialmente más elevados que Microsoft para producir unas ventas comparables.

Gastos operativos

Los valores indicados en la sección «Gastos operativos» no se calculan a partir del coste de los ingresos. Tanto el coste de los ingresos como los gastos operativos se registran por separado y posteriormente se agregan en la estructura de costes correspondiente.

En el caso de Microsoft, el coste de los ingresos ascendió a 52 230 millones de dólares y los ingresos totales a 168 090 millones de dólares en el ejercicio fiscal.

Los gastos operativos totales se determinan sumando las partidas que los componen —principalmente investigación y desarrollo (20 720 millones de dólares) y gastos generales y

administrativos (25 230 millones de dólares)— lo que da como resultado 45 950 millones de dólares en gastos operativos.

Si se agregan además el coste de los ingresos (52 230 millones de dólares) y los gastos operativos (45 950 millones de dólares), el total de costes y gastos asciende a 98 180 millones de dólares.

Los ingresos (o pérdidas) operativos se calculan restando los gastos operativos totales a los ingresos totales, lo que da un resultado de 69 920 millones de dólares (168 090 millones de dólares - 98 180 millones de dólares). A continuación, se calculan los ingresos netos utilizando esta cifra, que representa las ganancias de la empresa antes de intereses e impuestos (EBIT) por sus principales operaciones comerciales.

Ingresos de operaciones continuadas

Los ingresos netos de las operaciones continuadas de Microsoft (61 270 millones de dólares), que son aproximadamente un 60 % superiores a los de Walmart (13 670 millones de dólares), se calculan sumando otros ingresos o gastos netos (incluidos los ingresos extraordinarios), los gastos vinculados a los intereses y los impuestos pertinentes.

Los ingresos netos se dividen entre el número medio ponderado de acciones en circulación para calcular los beneficios por acción. El beneficio por acción de Microsoft en 2021 fue de 8,12 dólares por acción (61 270 millones de dólares, lo que representa 7550 millones de acciones). El beneficio por acción de Walmart para ese año fiscal fue de 4,90 dólares (13 670 millones de dólares x 2790 millones), lo que equivale a 2790 millones de acciones en circulación.

Por cierto, si necesita crear una cuenta de resultados, no necesita un software especial: basta con crear una plantilla de cuenta de resultados en Excel que pueda utilizar para evaluar la salud financiera de su empresa. ¡Y eso es una gran noticia para todos!

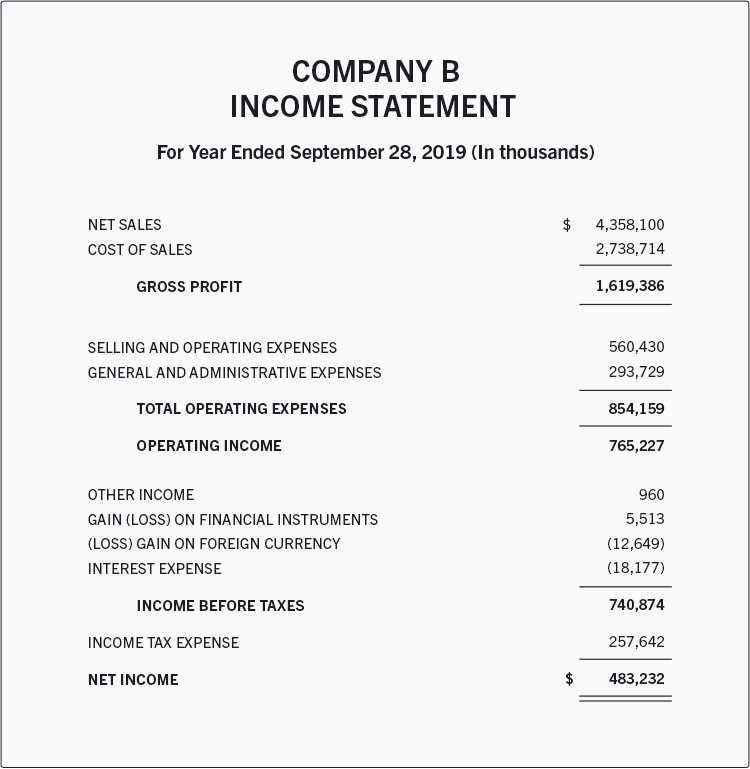

Un ejemplo real de cuenta de resultados

A continuación se muestra un ejemplo de la cuenta de resultados de una empresa ficticia para el año natural que finalizó el 28 de septiembre de 2019.

Según esta cuenta de resultados, la empresa generó 1619 millones de dólares en beneficios brutos a partir de unas ventas de 4358 millones de dólares, lo que supuso un coste de unos 2738 millones de dólares.

Este beneficio se redujo en 293 millones de dólares en gastos generales y administrativos y en 560 millones de dólares en gastos de venta y operativos, lo que dejó un beneficio operativo de 765 millones de dólares. Se registraron ganancias adicionales, así como pérdidas y 257 millones de dólares en impuestos sobre la renta, entre otros.

Como resultado, la empresa cerró el año con unos ingresos netos de 483 millones de dólares.

Ejemplo de cuenta de resultados en varios pasos

En el mundo real, las empresas que operan a escala mundial ofrecen una gran variedad de bienes y servicios y participan en fusiones y alianzas. Como resultado de estas actividades, tienen una larga lista de actividades y gastos que mencionar. Además, estas empresas deben cumplir con determinadas leyes de información. Por lo tanto, las empresas más grandes optan por estados de resultados de varios pasos. En este enfoque, los ingresos operativos, los costes operativos y las ganancias se distinguen de los costes no operativos, los ingresos no operativos y las pérdidas. Los cuatro niveles de rentabilidad son bruto, operativo, antes de impuestos y después de impuestos.

No se olvide de las cuentas de resultados de tamaño común: tienen una columna adicional de información que resume la contribución de cada partida a los ingresos totales. Es más sencillo comparar las tendencias y los cambios en su empresa cuando sus cuentas de resultados tienen un tamaño estándar.

Usos de las cuentas de resultados

Aunque el objetivo principal de una cuenta de resultados es proporcionar a las partes interesadas información sobre la rentabilidad y las operaciones comerciales de la empresa, también ofrece una visión detallada de las operaciones internas de la organización para compararlas con otras industrias y empresas. Un inversor puede comprender qué hace que una empresa sea rentable conociendo los componentes de ingresos y gastos de la cuenta.

Basándose en las cuentas de resultados, la dirección puede decidir entrar en nuevos mercados, aumentar las ventas, incrementar la capacidad de fabricación, utilizar más activos o venderlos por completo, o cerrar un departamento o una línea de productos. Los competidores también pueden utilizarlas para obtener más información sobre los indicadores de rendimiento y las áreas prioritarias de una empresa, como el aumento del gasto en I+D.

Dado que les preocupa más el flujo de caja futuro de una empresa que su éxito anterior, los acreedores pueden considerar que las cuentas de resultados son de poca ayuda. Los analistas de

investigación utilizan la cuenta de resultados para comparar el rendimiento trimestral y anual. Por ejemplo, se podría concluir que la dirección es capaz de controlar los costes operativos sin sacrificar la rentabilidad o que los intentos de una empresa por reducir sus costes de ventas le han ayudado a mejorar sus beneficios a lo largo del tiempo.

Conclusión

Una cuenta de resultados ofrece información útil sobre varias facetas de una empresa. Incluye datos sobre las operaciones de la empresa, la eficacia de la gestión, las posibles pérdidas de beneficios y si la organización funciona en línea con sus competidores.

¿Todavía tiene algunas preguntas sobre las cuentas de resultados? Si es así, le recomendamos que consulte la lista de preguntas frecuentes que figura a continuación, donde sin duda encontrará las respuestas a todas sus preguntas pendientes.

PREGUNTAS FRECUENTES