Opciones individuales soluciones

Aproveche las características de las opciones sobre futuros sin tener que recurrir a complejas

fórmulas matemáticas.

Ofrecemos varias categorías de soluciones.

Dentro de cada categoría, sólo se ofrece un pequeño número de soluciones, principalmente con el fin de ilustrar ideas. El número de soluciones posibles es prácticamente ilimitado.

Las tasas globales han aumentado. Muchos bancos no pagan intereses comparables sobre los depósitos. Para obtener una buena tasa en un depósito, generalmente es necesario elegir un plazo largo sin la posibilidad de retirar el depósito. Muchos corredores de futuros no pagan intereses sobre los saldos o pagan una tasa desproporcionada.

Solución.Ciertas soluciones de opciones proporcionan rendimientos fijos comparables a la tasa actual del mercado..

En este caso:

Existe una previsión de cambios en los precios de un activo en un horizonte determinado. Hay una selección de soluciones de opciones sobre cómo calcular el pronóstico. Pero estas soluciones no son gratuitas, sino que requieren el pago de primas de opciones.

Solución.La combinación correcta de las estrategias en la Solución 1 y las soluciones de opciones proporciona una solución "gratuita" que compensa el pago de las primas de las opciones.

Hay un pronóstico de movimiento bastante fuerte para el día.

Solución.Se compra una opción de hoy (con fecha de vencimiento hoy) con la esperanza de que el pronóstico se haga realidad. En este caso, se pueden lograr ganancias que son múltiplos de la prima gastada.

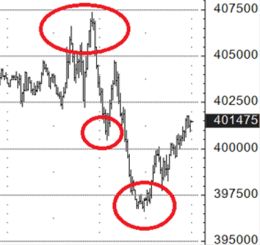

E-Mini S&P 500 Futuros.

En la zona del tope hubo una compra del puesto de hoy (con vencimiento hoy) con un strike de 4000 por 1,00 puntos (50 dólares). En el primer" empujón " hacia abajo, la opción costó 20,00 puntos( 1.000 dólares), es decir, 20 veces la prima pagada. Al comienzo del segundo" empujón", la opción costaba 34,00 puntos (1.700 dólares), es decir, pagaba 34 veces la prima.

Existe la opinión de que es necesario limitar las pérdidas colocando órdenes stop, el llamado "stop loss". En este caso, la orden stop puede ejecutarse, pero luego el mercado gira en la dirección de la posición original, lo que, al final, podría incluso ser rentable.

Solución.Uso de opciones como alternativa al stop loss. Un stop loss implementado de esta manera le da a la posición una mayor posibilidad de regresar a la zona rentable y elimina las pérdidas asociadas con brechas más allá del nivel de stop loss.

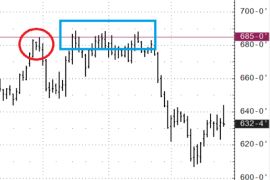

"Stop Loss". Futuros de maíz.

Hay una posición corta en un futuro (futuros vendidos). El nivel de stop loss se eligió por encima del máximo de 685-0 (círculo rojo). Si hubiera una orden de detención en 685-0, se habría activado (área azul). Al mismo tiempo, al final, el mercado cayó y habría generado ganancias. Pero el comerciante se quedó sin una posición. Comprar una opción de compra con un precio de ejercicio de 685-0 con tiempo suficiente hasta el vencimiento garantizaría una protección por encima del nivel de 685-0, al tiempo que dejaría la posición abierta para obtener ganancias en caso de una caída. La compensación por permanecer en la posición es pagar una prima de opción, lo que aumentaría las pérdidas por encima del nivel de 685-0 si el mercado cerrara por encima de ese nivel en la fecha de vencimiento.

"Gap".Futuros del petróleo.

Hay una posición corta en un futuro (futuros vendidos). La orden de stop está en 76.00, lo que limita las pérdidas potenciales. Sin embargo, durante el fin de semana surgieron noticias significativas y el mercado abrió con un "gap" y la orden stop se ejecutó a un precio de 80,10, registrando pérdidas adicionales. Si, en lugar de una orden stop a 76,00, se hubiera comprado una opción de compra con un precio de ejercicio de 76,00, se habría garantizado que la posición se cerraría a 76,00. En este caso, la pérdida adicional máxima estaría limitada solo por la prima de la opción, que sería significativamente mejor en comparación con una orden stop ejecutada a un precio de 80,10. Además, dado que al usar una opción como "stop loss" no hay necesidad de cerrar la posición, todavía existía la posibilidad (si había suficiente tiempo antes del vencimiento de la opción) de esperar la caída y obtener ganancias como resultado.

Existe una previsión de cambios en los precios de un activo en un horizonte determinado. Al mismo tiempo, no querrá perder en el rango de precios actual.

Solución.Las soluciones opcionales le permiten alcanzar el punto de equilibrio o una pequeña ganancia dentro de un rango determinado de cambios de precios.

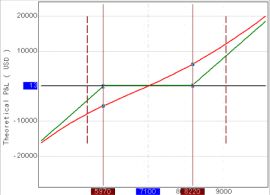

En este caso:Futuros del petróleo.

Precio actual 71,00. El período de previsión es de 3 meses. El rango de equilibrio es de 59,70 y superior. Si solo compra futuros, el rango de equilibrio es de 71,00 o más.

Hay un pronóstico de niveles para el día y la probabilidad de su logro. No está claro cuál es la mejor manera de elaborar este pronóstico.

Solución.Uso de los llamados contratos de eventos en CME, que representan opciones binarias. Estas son apuestas fijas con ganancias y pérdidas máximas fijas.

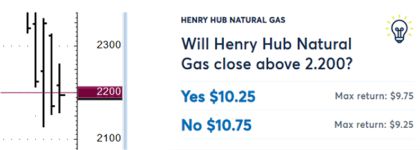

Futuros de Gas Natural.

Pronóstico: Los futuros no cerrarán por debajo de 2.200 hoy. Dicho contrato se compra y se pagan0 10.75. El pago máximo según el contrato es de0 20.00. Y si el mercado cierra por encima de 2200, el contrato pagará $20.00, lo que significa profit 9.25 en ganancias (20.00 recibidos menos paid 10.75 pagados).

Existe una previsión de cambios en los precios de un activo en un horizonte determinado. Existe el deseo de resolver la situación comprando una opción. La ganancia en la fecha de vencimiento se realiza solo si el activo cierra por encima (si se compra una opción de compra) o por debajo (si se compra una opción de venta) de la opción de ejercicio. Y deberá deducir la prima pagada.

Solución.El uso de combinaciones de opciones que le permiten no perder las primas pagadas en el rango desde los precios actuales hasta el precio de ejercicio. La compensación es el aumento de las pérdidas cuando los precios se mueven desde los niveles actuales en la dirección opuesta a la prevista.

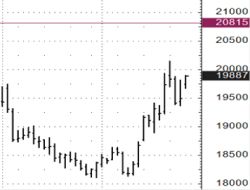

Futuros de Oro.

Pronóstico: Los futuros subirán. Puede comprar una llamada con una huelga de 2060 a un precio de 21.50. Además, en la fecha de vencimiento, la rentabilidad se logrará solo a un nivel superior a 2081.50. Por debajo de estos niveles habrá una pérdida.

Al agregar varias otras opciones, puede obtener la siguiente configuración: El precio al que comienzan las pérdidas se mueve por debajo de 1990.00. Las pérdidas compensatorias aumentan por debajo de 1990.00 en comparación con las pérdidas limitadas de 21.50 puntos en la situación de solo comprar una llamada.

Hay una posición que no se está desarrollando de acuerdo con el plan, no es rentable. La posición felizmente se cerraría en el punto de equilibrio, pero el mercado se ha movido relativamente lejos del precio de equilibrio. A menudo, los operadores intentan "defenderse" utilizando el llamado "promedio" : una compra adicional de un activo en el caso de una posición perdedora larga o una venta adicional de un activo en el caso de una posición perdedora corta. Acercando así el precio de equilibrio. El problema es que el riesgo aumenta en caso de nuevos movimientos desfavorables de los precios.

Solución.Uso de combinaciones de opciones que le permiten acercar el precio de equilibrio a los precios actuales del mercado. Al mismo tiempo, el riesgo en caso de nuevos movimientos desfavorables de los precios no aumenta.

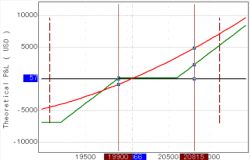

Futuros de oro.

Se abrió una posición larga en 2050.00 (círculo rojo). Se ha agregado una combinación de opciones al precio (círculo verde). Lo que hizo posible reducir el precio de equilibrio a 2022.10 en la fecha de vencimiento de las opciones sin aumentar el riesgo a la baja. Compromiso: no hay potencial de ganancias por encima del precio de 2022.10.

Hay un pronóstico del nivel de precios para ingresar a una posición. Pero el precio puede no llegar allí.

Solución.Una opción se vende con un strike al nivel de la entrada de precio en la posición. Si el precio está fuera del precio de ejercicio en la fecha de vencimiento, la opción se ejerce en los futuros y se obtiene una posición de futuros resultante. Al mismo tiempo, el precio de apertura mejoró en el monto de la prima de opción recibida. Si el precio no alcanza el nivel de ejercicio, se retiene la prima recibida por la venta de la opción. Compromiso: si el precio" se movió " más allá del strike y luego regresó en la fecha de vencimiento, la opción no se ejercerá y no habrá posición de futuros.

Futuros del azúcar.

Cuando los precios están en el rectángulo verde, se identifica una tendencia al alza. El punto de entrada se determina al nivel del rectángulo azul. Una opción de venta se vende con un strike al nivel del rectángulo azul (1700). Si en la fecha de vencimiento el precio estaba por debajo de 1700, la opción de venta se ejecutaría en las características y se abriría una posición larga (futuros comprados) a 1700. En este caso, el precio de compra mejoraría en el monto de la prima recibida por la venta de la opción de venta. En la situación real, el mercado no alcanzó los niveles de huelga. El único beneficio fue de la prima de venta. No es tan ofensivo en comparación con la situación en la que habría una orden de compra de futuros al nivel de 1700. También es posible que el precio baje del strike y luego regrese por encima del strike en la fecha de vencimiento de la opción. En este caso, no habrá posición en los futuros, y solo se ganará la prima.

Hay características estadísticas del activo subyacente (futuros). Las características actuales difieren de los valores promedio. La intención es intentar ganar dinero con la situación actual del mercado.

Solución.Usando opciones sobre el activo subyacente, se construye una estrategia para explotar las características estadísticas del mercado.

El rango de precios diario promedio del último mes excede los rangos diarios de los últimos dos días. Se compran opciones a corto plazo, que pueden generar ganancias si aumenta el rango de precios diario.

Existe una amplia gama de estrategias de opciones que deben administrarse de forma dinámica y que pueden adaptarse a las necesidades específicas del operador/inversor.

Necesita suficiente experiencia con carteras de opciones y un conocimiento profundo de las propiedades de las opciones para implementar estrategias de opciones a lo largo del tiempo. Solo especialistas altamente calificados pueden garantizar la ejecución de alta calidad de tales estrategias.

Existe una estrategia de inversión a largo plazo, incluida una implementada a través de futuros. Las ventas dinámicas tácticas de opciones sobre estos futuros son posibles para recibir primas de opciones como posibles ingresos adicionales.

Solución.Se está desarrollando una estrategia individual utilizando opciones

Históricamente, las opciones sobre algunas clases de activos, especialmente los índices bursátiles, han tenido un precio excesivo. Esto implica una posible ventaja para vender volatilidad. Pero hay sutilezas y matices.

Solución.Se está desarrollando una estrategia individual utilizando opciones.

Una vez que se ha iniciado una posición, su visión del mercado puede cambiar.

Solución.Las opciones le permiten cambiar dinámicamente la composición de su cartera para adaptarse a las cambiantes opiniones del mercado. Al mismo tiempo, no hay una necesidad constante de cerrar completamente la cartera inicial. Basta con abrir posiciones adicionales o cambiar las existentes.

Formule sus deseos, incluidas las áreas problemáticas al operar, e intentaremos mejorar la situación.

© 2026 J2T Services Ltd

J2T Services Ltd está autorizado y regulado por la Comisión de Bolsa y Valores de Chipre de conformidad con la licencia No.281/15 emitida el 25/09/2015. La marca comercial" Just2Trade " es propiedad de J2T SERVICES LTD.

Número de registro: HE 341520

Dirección: J2T Services Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Información adicional:

Todas las promociones, materiales e información de este sitio web pueden tener condiciones aplicadas. Favor de contactar a la compañía para cualquier detalle

Invertir en mercados financieros contrae riesgos. El valor de la inversión puede tanto incrementar como disminuir y puede causar la perdida del capital del inversionista. En el caso de productos con apalancamiento, la pérdida puede ser mayor al capital invertido. Información detallada sobre los riesgos asociados con invertir en mercados financieros puede ser encontrada en divulgación completa de riesgos.

E-mail: 24_support@j2t.com