Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

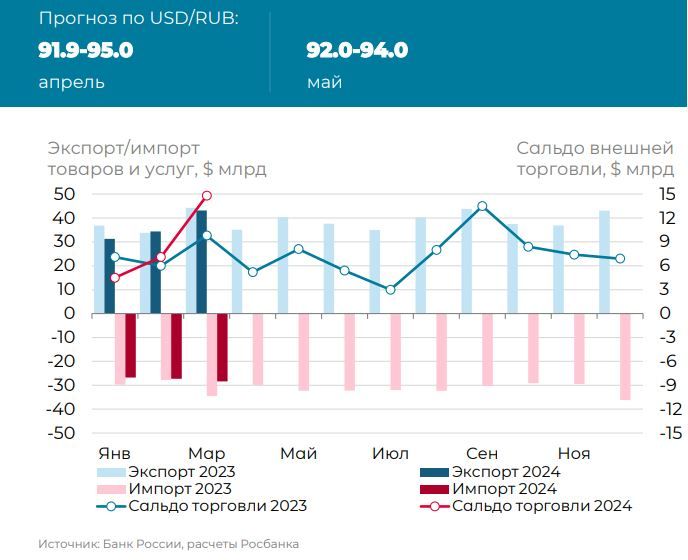

Спокойный (в терминах ширины диапазона – всего 2.1 руб.) для рубля март сменился волнительным апрелем – пара USD/RUB ушла выше отметки 94.0 и пока не спешит корректироваться. Такой переход мы считаем преждевременным и связываем с рядом факторов:

Притом нельзя недооценивать недавнюю сильную статистику – профицит счета текущих операций в марте вырос до $13.4 млрд против $4.3 млрд/мес. в январефеврале – и картину рынка свопов, говорящую о хорошем запасе валютной ликвидности.

Хотя мы сдвинули ориентир USD/RUB на 2п’24 в диапазон 94.0-96.0, текущее ослабление рубля видим преждевременным ввиду сильных данных внешней торговли и высокой рублевой ставки.

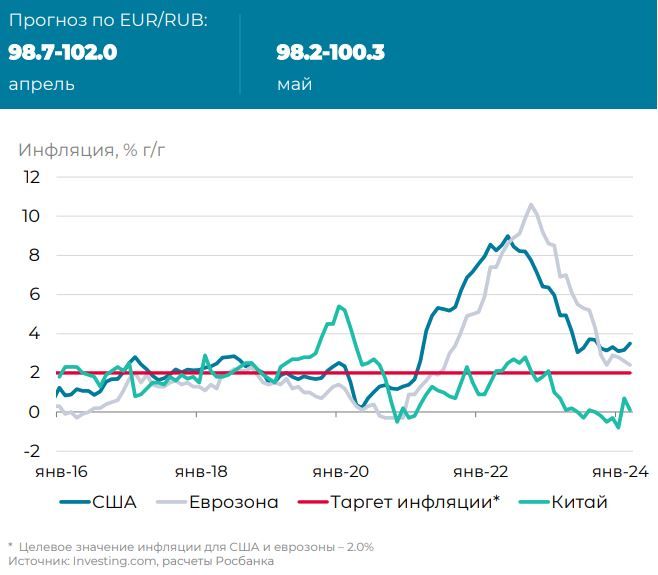

Апрель ознаменовал для евро раунд ослабления. Пара EUR/USD устремилась к отметке 1.06, хотя в начале года уверенно держалась в интервале 1.08-1.10.

Изменение стратегии в отношении евро также нашло отражении в сокращении спекулятивных позиций: ко 2 апреля они обрушились до минимума с сентября 2022 г (+16.8 тыс. контрактов).

Расстановку сил на мировом валютном рынке заметно поменяли ускорение инфляции в США в марте (+3.5% г/г против 3.2% г/г в феврале) и серия сильных данных по потреблению в США. Как следствие, фьючерсы на ставку Fed Funds сместили прогнозный момент первого снижения с июня на сентябрь 2024 г.

Коррекционный настрой в отношении евро также был усилен смягчением риторики ЕЦБ на заседании 11 апреля. Снижение инфляции в еврозоне по итогам марта (до 2.4% г/г) может дать ЕЦБ повод для обсуждения снижения ставки уже на заседании в июне.

Перестройка ожиданий по траекториям ставок ЕЦБ и ФРС на фоне данных по инфляции может сохранить за долларом преимущество на пару кварталов, но ключевая неопределенность – выборы в США – таит риск роста волатильности.

Поводов для начала снижения ставки недостаточно. На заседании 22 марта Банк России оставил ключевую ставку неизменной (16.0% годовых), повторив умеренно жесткую риторику. Мы отмечаем высокую степень неопределенности, так как регулятор не дал сигнала о направлении изменения ставки на ближайших заседаниях.

Несмотря на общее замедление инфляции (4.6% анн* в марте), основные опасения связаны с разгоном потребительской активности на фоне роста зарплат. Особенно ярким видится превышение спроса над предложением в секторе услуг, где рост цен не замедляется (12.9% анн* в марте). К росту вернулись инфляционные ожидания предприятий в апреле (19.9 пп, +1.1 пп), хотя ожидания населения снижаются (11.0%).

Мы ожидаем, что регулятор 26 апреля пересмотрит прогноз по росту ВВП на 2024-2026 гг в сторону ускорения (+1.0/+2.0%, Росбанк: +2.0% г/г). Это потребует удержания ключевой ставки на повышенном уровне более продолжительное время.

Мы пересматриваем прогноз по ключевой ставке и ожидаем первое снижение только в июле (-50 бп) с ориентирами 13.0% и 10.0% на декабрь 2024 г и 2025 г, соответственно.

© 2024 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг.

E-mail: 24_support@just2trade.online