Индивидуальные опционные решения

Воспользуйтесь характеристиками опционов на фьючерсы без необходимости вникать в сложные

математические формулы.

Мы предлагаем несколько категорий решений.

Внутри каждой категории приведено лишь небольшое количество решений, в основном с целью иллюстрации идей. Число возможных опционных решений практически не ограничено.

Мировые ставки поднялись.Многие банки не платят сопоставимые проценты на депозиты.Для получения хорошей ставки на депозит как правило необходимо выбрать долгий срок без возможности отзыва депозита.Многие фьючерсные брокеры не платят проценты на остатки или платят несопоставимую ставку.

Решение.Определённые опционные решения позволяют получить фиксированную доходность, сопоставимую с текущими рыночными ставками.

При этом:

Есть прогноз изменения цен на актив на определённом горизонте. Есть варианты опционных решений как отработать прогноз. Но эти решения не бесплатные, а требуют уплату опционных премий.

Решение.Правильная комбинация стратегий из Решения 1 и вариантов опционных решений позволяют получить «бесплатное» решение, которое компенсирует уплату опционных премий.

Есть прогноз достаточно сильного движения за день.

Решение.Покупается сегодняшний (с датой экспирации сегодня) опцион в надежде на реализацию прогноза. При этом могут достигаться прибыли, кратные потраченной премии.

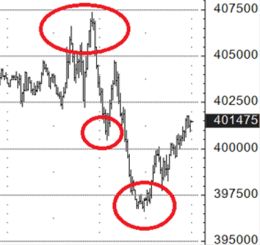

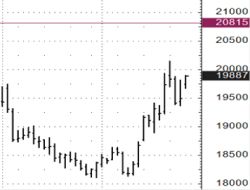

Фьючерс E-Mini S&P 500.

В районе верха была покупка сегодняшнего (с экспирацией сегодня) пута со страйком 4000 за 1.00 пункт (50 долларов). В первом «тычке» вниз опцион стоил 20.00 пунктов (1,000 долларов), то есть сделали 20 концов. В начале второго «тычка» вниз опцион стоил 34.00 пункта (1,700 долларов), т.е. сделали 34 конца.

Есть мнение, что нужно ограничивать убытки размещая стоп приказы, так называемый «стоп-лосс». При этом стоп приказ может исполниться, но рынок потом разворачивается в направлении изначальной позиции, которая, в итоге, даже могла бы быть прибыльной.

Решение.Использование опционов как альтернативы «стоп-лоссу». Реализованный таким образом «стоп-лосс» даёт больше шансов позиции вернуться в прибыльную зону и исключает убытки, связанные с «гэпами» за пределы уровня «стоп-лосс».

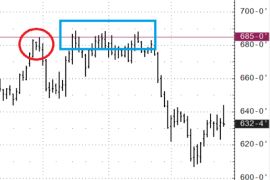

«Стоп-Лосс». Фьючерс на кукурузу.

Есть короткая позиция во фьючерсе (проданный фьючерс). Уровень «стоп-лосса» был выбран выше верха 685-0 (красный круг). Если бы был стоп приказ на уровне 685-0, он бы сработал (синяя область). При этом, в итоге, рынок упал, и принёс бы прибыль. Но трейдер остался без позиции. Покупка опциона кол со страйком 685-0 с достаточным сроком до экспирации гарантировало бы безубыточность выше уровня 685-0, при этом оставляло возможность позиции заработать при падении. Компромиссом за возможность остаться в позиции является уплата опционной премии, что увеличивало бы убытки выше уровня 685-0 если бы рынок закрылся выше этого уровня на дату экспирации.

«Гэп». Фьючерс на нефть.

Есть короткая позиция во фьючерсе (проданный фьючерс). Стоп приказ стоит на уровне 76.00, ограничивая потенциальные убытки. Однако на выходных вышли значимые новости и рынок открылся с «гэпом» и стоп приказ исполнился по цене 80.10, реализовав дополнительные убытки. Если бы вместо стоп приказа по 76.00 был куплен опцион кол со страйком 76.00, он бы гарантировал закрытие позиции по цене 76.00. В данном случае максимальный дополнительный убыток ограничивался бы только опционной премией, что было бы существенно лучше по сравнению с исполненным стоп приказом по цене 80.10. Более того, поскольку с использованием опциона в качестве «стоп-лосса» нет необходимости закрывать позицию, оставался шанс (при достаточном сроке до экспирации опциона) дождаться падения и реализовать прибыль в итоге.

Есть прогноз изменения цен на актив на определённом горизонте. При этом не хочется терять в диапазоне от текущих цен.

Решение.Опционные решения позволяют получить безубыточность или небольшую прибыль на заданном диапазоне изменения цен.

При этом:Фьючерс на нефть.

Текущая цена 71.00. Срок прогноза – 3 месяца. Диапазон безубыточности – 59.70 и выше. Если просто покупка фьючерса – диапазон безубыточности 71.00 и выше.

Есть прогноз уровней на день и вероятностей их достижений. Не понятно каким способом лучше отработать этот прогноз.

Решение.Использование так называемых Event контрактов на CME, которые представляют бинарные опционы. Это фиксированные ставки с фиксированными максимальными прибылями и убытками.

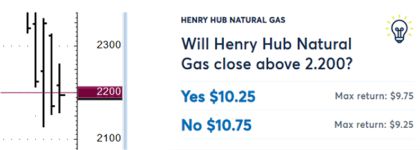

Фьючерс на Натуральный Газ.

Прогноз: Фьючерс сегодня не закроется ниже 2.200. Покупается такой контракт и уплачивается 10,75 долларов. Максимальная выплата по контракту 20.00 долларов. И если рынок закрывается выше 2.200, по контракту будет выплачено 20.00 долларов, что означает 9,25 долларов прибыли (20.00 полученных минус 10.75 уплаченных).

Есть прогноз изменения цен на актив на определённом горизонте. Есть желание отработать ситуацию покупкой опциона. Прибыль на дату экспирации реализуется только если актив закроется выше (в случае покупки кола) или ниже (в случае покупки пута) страйка опциона. И надо будет вычесть уплаченную премию.

Решение.Использование опционных комбинаций, которые позволяют не терять уплаченные премии в диапазоне от текущих цен до цены страйк. Компромисс – увеличенные убытки при движении цен от текущих уровней в противоположном прогнозу направлении.

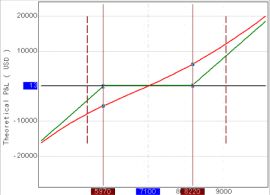

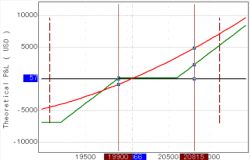

Фьючерс на Золото.

Прогноз: Фьючерс будет расти. Можно купить кол со страйком 2060 по цене 21.50. При этом на дату экспирации прибыльность будет достигнута только на уровне выше 2081.50. Ниже этих уровней будет убыток.

Добавив несколько других опционов можно получить такую конфигурацию: Цена, при которой начинаются убытки отодвигается ниже 1990.00. Компромисс – убытки увеличиваются ниже 1990.00 по сравнению с ограниченными убытками в 21.50 пунктов в ситуации просто купленного кола.

Есть позиция, которая развивается не по плану – она убыточна. Позиция с радостью бы была закрыта в безубыток, но рынок ушёл относительно далеко от безубыточной цены. Часто трейдеры пытаются «отбиться» с помощью так называемого «усреднения»: дополнительной покупки актива в случае длинной убыточной позиции или дополнительной продажи актива в случае короткой убыточной позиции. Тем самым приближая безубыточную цену. Проблема – увеличивается риск в случае дальнейшего неблагоприятного движения цен.

Решение.Использование опционных комбинаций, позволяющих приблизить безубыточную ценуближе к текущим рыночным ценам. При этом риск в случае дальнейшего неблагоприятного движения цен не увеличивается.

Фьючерс на золото.

Была открыта длинная позиция по 2050,00 (красный круг). При цене (зелёный круг) была добавлена опционная комбинация. Которая позволила снизить безубыточную цену до 2022.10 на дату экспирации опционов без увеличения риска вниз. Компромисс – выше цены 2022.10 нет потенциала прибыли.

Есть прогноз ценового уровня входа в позицию. Но цена может туда не дойти.

Решение.Продаётся опцион со страйком на уровне ценового входа в позицию. Если цена оказывается за пределами страйка на дату экспирации, опцион исполняется во фьючерс и получается результирующая фьючерсная позиция. При этом цена открытия была улучшена на величину полученной премии по опциону. Если цена не достигает уровня страйка, то сохраняется полученная от продажи опциона премия. Компромисс – если цена «сходила» за пределы страйка и потом вернулась на дату экспирации, опцион не будет исполнен, и фьючерсной позиции не будет.

Фьючерс на Сахар.

При ценах в зелёном прямоугольнике идентифицируется тренд вверх. Определяется точка входа на уровне синего прямоугольника. Продаётся пут со страйком на уровне синего прямоугольника (1700). Если бы на дату экспирации цена оказалась ниже 1700 пут был бы исполнен во фьючерс и открыта длинная позиция (куплен фьючерс) по 1700. При этом цена покупки была бы улучшена на величину полученной премии от продажи пута. В реальной же ситуации рынок не достиг уровней страйка. Получилась только прибыль от премии за пут. Не так обидно по сравнению с ситуацией когда на уровне 1700 стоял бы приказ купить фьючерс. Также возможен вариант ухода цены ниже страйка и потом возвращения выше страйка на дату экспирации опциона. В этом случае позиции во фьючерсе не будет, и заработается только премия.

Есть статистические характеристики базового актива (фьючерса). Текущие характеристики отличаются от средних значений. Намерение – попытаться заработать на текущей рыночной ситуации.

Решение.Используя опционы на базовый актив строится стратегия эксплуатации статистических характеристик рынка.

Среднестатистический диапазон разброса цен за день за последний месяц превышает дневные диапазоны за последние два дня. Покупаются короткие по сроку опционы, которые могут принести прибыль при увеличении дневного диапазона цен.

Существует большой набор опционных стратегий, которые должны управляться динамически, и которые могут подстраиваться под конкретные потребности трейдера/инвестора.

Необходим достаточный опыт работы с опционными портфелями и глубокое понимание свойств опционов, чтобы реализовывать опционные стратегии в динамике. Только высококвалифицированные специалисты могут гарантировать качественное исполнение таких стратегий.

Есть долгосрочная стратегия инвестирования, в том числе реализуемая через фьючерсы. Возможны тактические динамические продажи опционов на эти фьючерсы с целью получения опционных премий как возможного дополнительного дохода.

Решение.Разрабатывается индивидуальная стратегия с использованием опционов.

Исторически опционы на некоторые классы активов, особенно на индексы акции были переоценены. Это подразумевает возможное преимущество продажи волатильности. Но есть тонкости и нюансы.

Решение.Разрабатывается индивидуальная стратегия с использованием опционов.

После того как была инициирована позиция, взгляд на рынок может измениться.

Решение.Опционы позволяют динамически изменять состав портфеля, адаптируясь к изменяющимся взглядам на рынок. При этом нет постоянной необходимости полностью закрывать изначальный портфель. Достаточно открыть дополнительные позиции или изменить существующие.

Сформулируйте Ваши пожелания, в том числе проблемные места, при торговле и мы попробуем улучшить ситуацию.

© 2026 J2T Services Ltd

J2T Services Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит J2T SERVICES LTD.

Регистрационный номер: HE 341520

Адрес: J2T Services Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com