Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Исходя из данных Росстата по инфляции за январь и с учетом предстоящего в октябре второго этапа индексации коммунальных тарифов (что, как мы ожидаем, приведет к временному повышению показателей годовой инфляции в конце года), мы полагаем, что инфляция на конец года может попасть в обновленный прогнозный диапазон Банка России (4,5-5,5%).

Это позволит регулятору продолжить постепенное смягчение ДКП в рамках его базового прогноза. Риски более высокой инфляции (по сравнению с прогнозом) связаны с возможными новыми регулятивными изменениями, с урожаем этого года, с длительным сохранением низких цен на российскую экспортную нефть (в случае, если сокращение стоимостного объема экспорта в сочетании с оживлением импорта приведет к резкому ослаблению курса рубля), с более существенным, чем заложено в бюджетные параметры, дефицитом бюджета (не компенсируемым продажами валюты из ФНБ по бюджетному правилу).

Если ожидания по траектории ключевой ставки подтвердятся, то, по нашим расчетам, по облигациям с фиксированными купонами можно вполне рассчитывать на получение сходного с 2025 годом уровня дохода (~25%). Если же регулятор начнет снижать ставку активнее, чем это видится сейчас, то «выстрелят» долгосрочные ОФЗ, если нет — то в портфеле оправдано присутствие облигаций с переменной ставкой купона. Эти соображения и определяют структуру портфеля на 2026 год, где, как минимум, половину должен занимать корпоративный надежный «фикс» и примерно по 25% — долгосрочные ОФЗ и флоатеры.

Кстати, обратите внимание, что ИИ-ассистент позволяет подбирать облигации по готовым запросам, находить похожие выпуски, а также сравнивать отдельные облигации между собой.

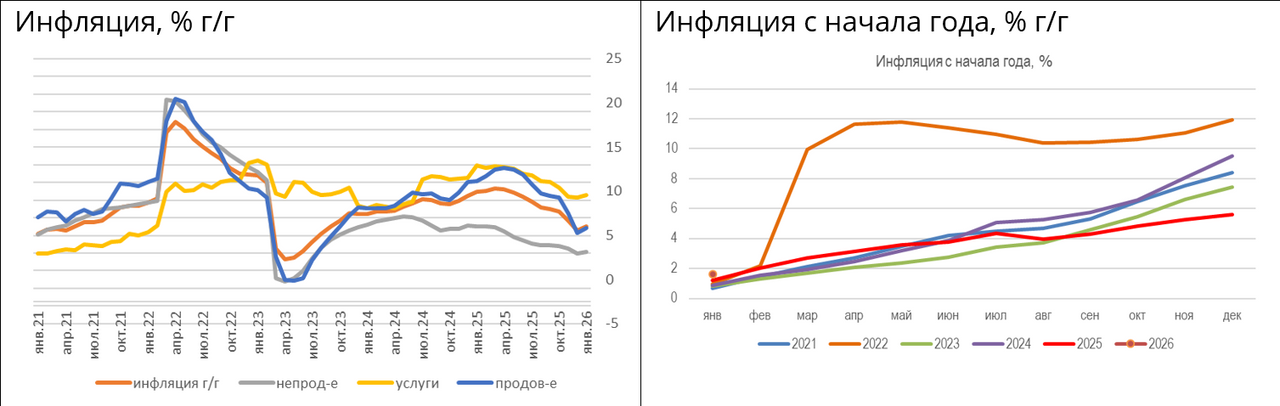

Росстат опубликовал в пятницу данные по инфляции за январь. Она ускорилась с 0,32% м/м (5,59% г/г) в декабре 2025 г до 1,62% м/м (6,0% г/г), что оказалось заметно ниже экстраполяции недельных оценок Росстата (2,04% м/м, 6,45% г/г). Хотя это максимальный результат для января с 2015 г, в т.ч. выше инфляции в январе 2019 г. (1,01% м/м), когда ставка НДС была повышена с 18% до 20%, подход Банка России, изложенный в т.ч. на пресс-конференции по итогам заседания 13 февраля, состоит в том, что произошло перераспределение инфляции между концом прошлого года (когда она в силу разовых факторов оказалась необычно низкой) и началом текущего. «Повышение НДС, акцизов, индексация регулируемых цен и тарифов, коррекция цен на плодоовощную продукцию привели к временному, но значительному ускорению текущего роста цен в январе». «Поэтому последние три месяца корректнее рассматривать в совокупности».

В совокупности с ноября 2025 г по январь 2026 г ИПЦ вырос на 2,37%, что практически полностью совпало с ростом ИПЦ с ноября 2018 г по январь 2019 г. Также глава Банка России Э. Набиуллина приводила сопоставление, что последние данные по инфляции (в ее выступлении 6,3% г/г, Минэкономразвития в пятницу после выхода данных Росстата по инфляции за январь переоценил их в сторону снижения: на 9 февраля 2026 г. до 5,94% г/г) остаются ниже октябрьского базового прогноза ЦБ на конец 2025 г (6,5-7%). «Таким образом, инфляционная динамика в целом развивается в рамках этого сценария: просто мы пришли к текущей точке не плавно, а через замедление в ноябре-декабре и последующее ускорение в январе».

В 2018 г перенос в цены повышения НДС (вступившего в силу с января 2019 г) начался раньше – в декабре, и к концу января был практически исчерпан. В этот раз перенос начался позже, в январе 2026 г, и был усилен другими факторами (расширение круга плательщиков НДС среди малого бизнеса за счет снижения порога выручки , распространение НДС на часть банковских операций (эквайринг, процессинг)). Кроме того, в январе 2026 г действовал фактор холодной погоды после необычно теплой погоды ноября-декабря (увеличение затрат на электроэнергию для отопления теплиц, что повлияло на ускоренный рост цен на плодоовощную продукцию).

Помимо изменений параметров НДС, с 1 января были проиндексированы утильсбор, тарифы ЖКХ (первый этап), вступили в силу новые акцизные ставки на топливо, табак, алкоголь. В структуре инфляции в январе наиболее высокими темпами росли цены на продовольственные товары (1,95% м/м, в т.ч. плодоовощная продукция подорожала на 8,76% м/м, продовольственные товары без ее учета на 1,0% м/м) и услуги (2,33% м/м). С 1 января 2026 года индекс платы за коммунальные услуги установлен для всех субъектов РФ на уровне в среднем в пределах 1,7%. По данным Росстата, в целом жилищные и коммунальные услуги (включая аренду) в январе выросли в цене на 2,49% м/м (12,4% г/г), жилищные услуги (без аренды квартир у частных лиц) – на 6,60% м/м, коммунальные – на 1,55% м/м. Услуги городского пассажирского транспорта подорожали на 4,93% м/м. Из нерегулируемых услуг наиболее заметно подорожали услуги страхования (3,59% м/м), организаций культуры (3,10% м/м), волатильные услуги зарубежного туризма (2,47% м/м). Наиболее устойчивыми в структуре нерегулируемых услуг считаются бытовые (здесь рост цен составил 1,58% м/м, 11,58% г/г) и медицинские (2,34% м/м, 12,65% г/г). Сдержанными темпами дорожали непродовольственные товары (0,61% м/м, 3,18% г/г), где наиболее заметно проявляется дезинфляционное влияние жесткой ДКП и сильного рубля. В структуре непродовольственных товаров наиболее заметно подорожали бензин и дизтопливо (и то, и другое, на 1,4% м/м). По оценке Минэкономразвития, на непродовольственные товары за исключением подакцизной продукции темпы роста цен практически сохранились на уровне прошлого месяца (0,48% м/м).

По оценке Минэкономразвития, с поправкой на сезонность цены изменились на 1,24% м/м SA. В пересчете на годовые темпы роста, это соответствует 15,9% SAAR (Банк России опубликует свою оценку на этой неделе). С учетом ранее опубликованных оценок Банка России за ноябрь-декабрь и оценки Минэка за январь, средний прирост цен с коррекцией на сезонность в пересчете на год за 3 месяца мог составить 6,9% SAAR.

На вопрос, полностью ли исчерпан эффект переноса повышения НДС в цены, по мнению ЦБ, окончательно можно будет ответить только по итогам данных за 1кв26. Однако замедление недельных показателей инфляции во второй половине января и в начале февраля, а также резкое снижение ценовых ожиданий предприятий в феврале (на фоне слабых оценок спроса) пока позволяет надеяться, что основной перенос уже произошел и далее текущие темпы инфляции будут замедляться с учетом заложенного в текущие параметры бюджета сокращения бюджетного импульса и все еще жестких ДКУ (сейчас, с учетом снижения ключевой ставки до 15,5%, в реальном выражении она составляет 9,5%, для сравнения, в январе 2019 г реальная ключевая ставка составляла 2,8%). Помимо позитивных данных о снижении ценовых ожиданий предприятий в феврале, важно увидеть и изменение инфляционных ожиданий населения после локальных максимумов декабря-января, новые данные опроса инФОМ выйдут на этой неделе.

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com