Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

На мировом рынке во вторник настроения улучшились. Во многом инвесторы уже отыграли негатив относительно неопределенной ситуации с пошлинами США. Российский рынок вчерашний день «начал за здравие, а закончил за упокой». Давление на бумаги оказали негативные геополитические новости – заявления относительно ядерного оружия, а также анонс санкций Великобритании. Значимых локальных данных вчера не было, поэтому отдельно выделить можно лишь статистику от четверга, показавшую снижение требований банков РФ к экономике максимальными темпами за шесть лет.

Инвесторы в мире сегодня будут отыгрывать вводные с утреннего выступления президента США, а также заявления отдельных представителей ФРС. В России недельные данные по инфляции выйдут не в среду, а в пятницу, но сегодня Росстат выпустит январские цифры по промышленному производству. Сейчас внимание будет уделяться и аукционам по размещению ОФЗ, учитывая рекорды прошлой недели.

Цены на нефть вчера умеренно снизились. Инвесторы отыгрывали заявления Ирана о готовности к уступкам на переговорах, чуть ослабившие опасения скорого начала полноценного конфликта. Сегодня фьючерсы Brent торгуются у $71,1/барр. Если Минэнерго США сегодня подтвердит оценки API о резком росте запасов нефти за неделю, котировки рискуют снизиться к $70/барр., но уйти ниже этой отметки без деэскалации ситуации вокруг Ирана пока может быть сложно.

Во вторник рубль не мог определиться с направлением движения. При этом вечером спрос на валюту снизился, и рубль перешел к укреплению из-за навеса предложения, в том числе со стороны Банка России. Сегодня курс CNYRUB находится у 11,07 руб./юань. Другие валюты EM с утра двигаются разнонаправленно. В целом для курса пока сохраняет свою актуальность диапазон 11,00-11,20 руб./юань, но разовые потоки, связанные с закончившимися праздниками в КНР, рискуют на время выводить его за эти границы.

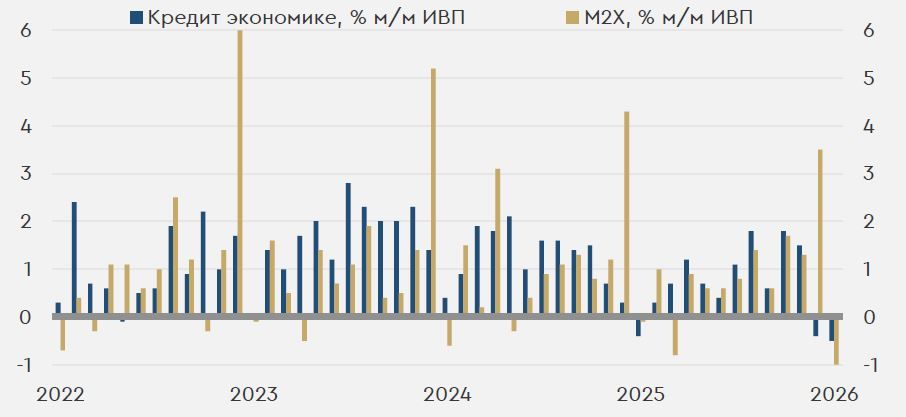

В опубликованных в четверг материалах ЦБ РФ показал, что за январь снижение общих требований банков к экономике ускорилось с 0,4% до 0,5% м/м, исключая валютную переоценку (ИВП). Такие темпы падения показателя были максимальными за шесть лет. Драйвером этого стали требования к организациям, снижение которых ускорилось с 0,6% до 0,9% м/м ИВП. Банк России объясняет это в том числе погашениями займов компаниями, получившими бюджетные средства. Тем временем за январь требования банковской системы к населению выросли на 0,8% после роста на 0,4% м/м ИВП месяцем ранее. Судя по всему, этому способствовал усилившийся в моменте спрос на ипотеку (подробнее узнаем в завтрашнем банковском обзоре ЦБ). В целом по итогам января денежный агрегат М2Х упал на 1,0% против роста на 3,5% м/м ИВП в декабре. Впрочем, ЦБ в своих материалах такую динамику связывает с сезонными факторами. Это показывает, что вряд ли январская статистика по кредиту экономике будет для регулятора являться принципиальным аргументом для ускорения процесса смягчения ДКП.

М/М динамика кредита экономике и M2X в РФ, исключая валютную переоценку

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com