Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

"Озон" в четверг, 26 февраля, раскроет финансовые результаты за IV квартал 2025 г. по МСФО. Мы прогнозируем увеличение оборота (GMV) на 29% к аналогичному периоду предыдущего года до 1227 млрд руб. Это предполагает некоторое замедление роста по сравнению с предыдущим кварталом на фоне сильных результатов прошлого года. В результате мы прогнозируем увеличение выручки на 51%, быстрее оборота, благодаря опережающему росту доходов от маркетинговых услуг и финансовых сервисов.

Мы прогнозируем положительную EBITDA в размере 44 млрд руб. (3,6% GMV), что выше текущего прогноза менеджмента на 2025 г., а также чистую прибыль в 4,1 млрд руб. (0,3% GMV). Это означало бы продолжение тренда на улучшение рентабельности к аналогичному периоду прошлого года.

Прогноз финансовых результатов Ozon за IV квартал 2025 г. по МСФО

| млрд руб. | 4K24 | 3K25 | 4К25 БКС | г/г |

| Оборот (GMV) | 953,1 | 1102,2 | 1226,8 | 29% |

| Выручка | 216,58 | 258,90 | 327,35 | 51% |

| Скорр. EBITDA | 16,80 | 41,53 | 44,33 | >100% |

| Чистая прибыль | -17,57 | 2,94 | 4,08 | - |

| Скорр. рент. по EBITDA, % GMV | 1,8% | 3,8% | 3,6% | 1,9 п.п. |

| Рент. по чистой прибыли, % GMV | -1,8% | 0,3% | 0,3% | 2,2 п.п. |

Источники: данные компании, БКС Мир инвестиций.

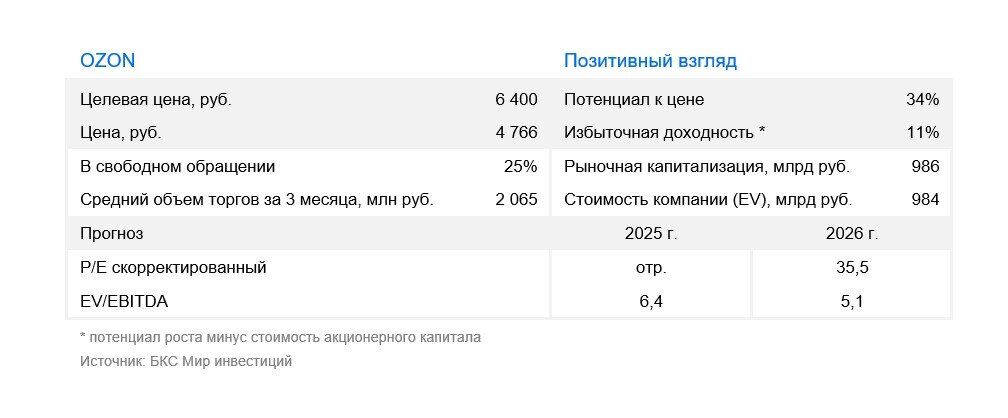

Влияние. Ожидаем сильных результатов и превышения прогнозов менеджмента. Полагаем, что что рентабельность продолжила существенно улучшаться к аналогичному периоду предыдущего года. Если Озон покажет результаты на уровне наших ожиданий, то прогноз менеджмента по EBITDA на 2025 г. в 140 млрд руб. будет превышен на 17 млрд руб., что создает предпосылки для некоторой позитивной переоценки акции.

Оценка. У нас «Позитивный» взгляд на акции Озона. Ждем дальнейшего роста оборота выше рынка при улучшении рентабельности в 2026 г. Акции торгуются по 5,1x EV/EBITDA на базе нашего прогноза EBITDA на год вперед, что привлекательно для компании только в последние годы вышедшей на положительную EBITDA.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com