Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Акции "НОВАТЭКа" подскочили на 2,5% в ответ на новость из New York Times о подписании соглашения с американским инвестором. Речь идет о разработке газового месторождения на Аляске с использованием технологий "НОВАТЭКа". Однако, пока ни одна из сторон официально не подтвердила сделку. Все на уровне слухов.

Инвесторы давно отнесли "НОВАТЭК" в категорию "миркоинов", бурно реагирующих на подвижки в сторону мира. Но с каждым новым витком переговоров реакция рынка притупляется, а верящих в позитивный исход становится все меньше. Возможно они и правы, ведь окончание конфликта не означает автоматического снятия санкций.

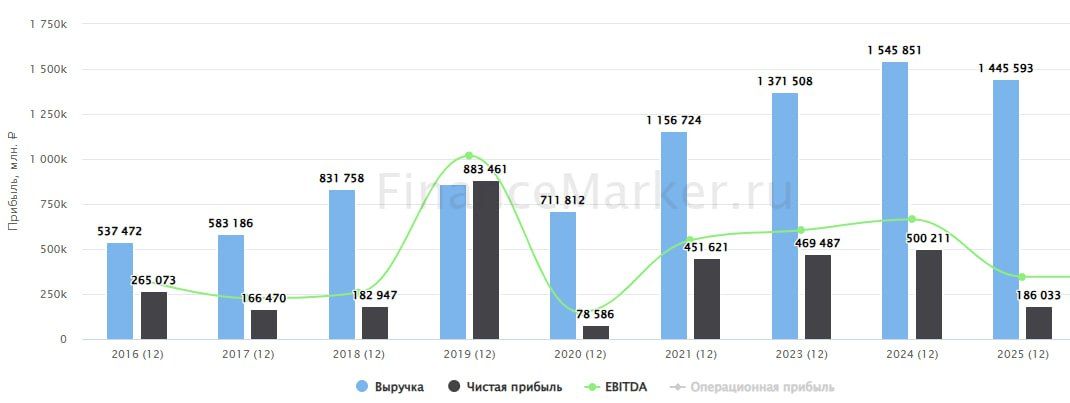

Чтобы держать акции было комфортно, желательно, чтобы бизнес генерировал интересные денежные потоки даже сейчас. А все остальное шло приятным бонусом-опционом. Поэтому, откроем МСФО за 2025 год и сверим часы.

Тут мы сталкиваемся с еще одной трудностью. "НОВАТЭК" раскрывает отчетность в урезанном формате, поэтому точное распределение доходов в разрезе источников неизвестно. По старым данным (до начала СВО), только половина выручки поступала от продажи газа. А вторая шла от нефти, конденсата и прочих нефтепродуктов. А еще, значительная часть газа продавалась на внутреннем рынке. Сейчас из-за санкций на экспорт идет еще меньше.

Выручка в 2025 году снизилась на 6,5% по понятным причинам (падение цен на нефть, санкции), EBITDA на 15%. Прибыль, очищенная от разовых бумажных факторов, сократилась в 2,7 раза до 206,5 млрд руб. Что именно стало главной причиной - остается только догадываться, глядя на строку "прочие расходы".

Но скорее всего, ничего страшного там нет, так как чистый долг у "НОВАТЭКа" отрицательный, а чистый операционный денежный поток растет на 41% г/г! Как так вышло? Находясь под давлением, компания старается экономить на расходах. Эту мысль подтверждает гашение долга и снижение капвложений на 22%.

По дивполитике, "НОВАТЭК" платит 50% от прибыли. Если подходить формально, с учетом 35,5 рублей на акцию, выплаченных за 1 полугодие и убытка во 2 полугодии, оставшейся части выплат может не быть. Но я считаю такой сценарий маловероятным. "НОВАТЭК"никогда не скупился на дивиденды, тем более, если позволяет свободный денежный поток, как сейчас. Более реалистичный вариант - выплата 45-50 рублей на акцию, что даст суммарно около 7% годовой доходности.

Другой вопрос, что "НОВАТЭК"исторически не баловал высокой доходностью, поскольку воспринимался рынком как акция роста. Но корректно ли считать его таковым сейчас? Это дискуссионный вопрос.

Снизив капекс, менеджмент нарастил свободный денежный поток более чем вдвое до 353 млрд руб. Если его весь направить на дивиденды, то доходность поднимется до ~10%.

Честно говоря, меня смущает высокая (для текущих реалий) оценка. "НОВАТЭК"- крепкий бизнес без долга, способный зарабатывать даже в условиях тяжелейших ограничений. Но ожидания рынка немного завышены.

Источник

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com