Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

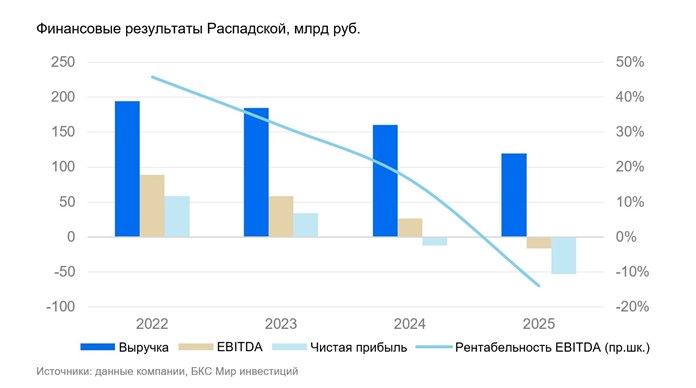

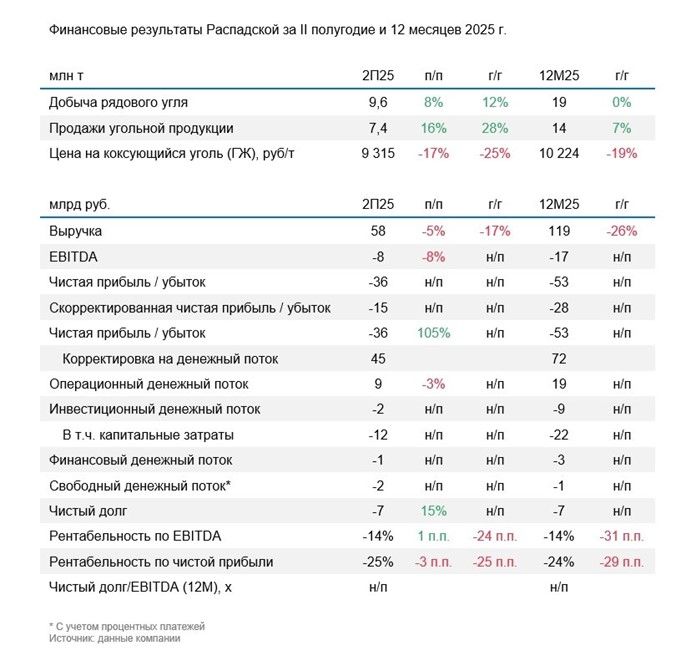

«Распадская» подвела финансовые итоги 2025 г. Выручка по итогам года сократилась на 26% по сравнению с 2024 г. Свободный денежный поток находится в отрицательной зоне, при этом компания осталась в чистой денежной позиции за счет оборотного капитала. Ниже комментируем ключевые цифры.

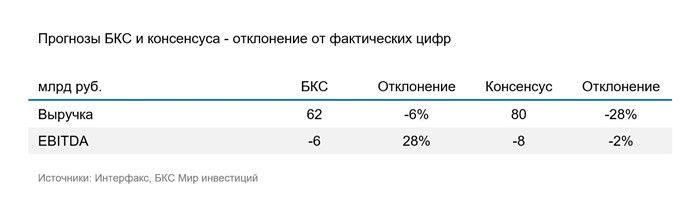

Годовая выручка снизилась до 119 млрд руб. Это немного хуже наших прогнозов — мы ждали 123 млрд руб. Причина — падение цен на коксующийся уголь. Внутренние цены снизились на 16% по сравнению с прошлым годом, экспортные в рублях — на 31%. Во II полугодии выручка составила 58 млрд руб. — на 17% ниже, чем годом ранее.

EBITDA ушла в минус на 17 млрд руб. Мы ожидали -15 млрд руб. Рентабельность в 2025 г. составила -14%, сократившись за год на -31 п.п.

Скорректированный чистый убыток по итогам года составил 28 млрд руб. против чистой прибыли на уровне 9 млрд руб. в 2024 г.

Свободный денежный поток остался в отрицательной зоне — на уровне –2 млрд руб. Тем не менее это значительно лучше наших ожиданий — мы прогнозировали -16 млрд руб. Поддержку оказало значительное высвобождение оборотного капитала в размере 37 млрд руб.

В результате компания осталась в чистой денежной позиции — 7 млрд руб. Мы ожидали чистого долга на уровне 10 млрд руб.

Смешанные результаты: EBITDA упала сильнее прогнозов, но свободный денежный поток оказался лучше ожиданий. «Распадская» специализируется на коксующемся угле, который используется в металлургии для производства стали. Учитывая, что потребление стали сейчас падает, спрос на уголь также находится под давлением, полагаем, «Распадская» продолжит стагнировать до восстановления спроса в металлургии и крепкого рубля. Сама компания не видит устойчивых фундаментальных предпосылок для улучшения конъюнктуры рынка. Совет директоров ожидаемо рекомендовал не выплачивать дивиденды.

Сохраняем «Негативный» взгляд на акции «Распадской». На данный момент мультипликатор P/E находится в отрицательной зоне на фоне продолжающихся убытков. С учетом наших прогнозов на 12 месяцев целевой Р/Е на 2026 г. для «Распадской» будет отрицательным и выйдет в положительную зону не раньше 2027 г.

Чтобы «Распадская» стала инвестиционно привлекательной, Р/Е должен быть на уровне 4,5х. Такая оценка возможна либо в случае обесценения рубля свыше 150 руб. за доллар США, либо при двукратном росте цен на уголь. В текущих условиях оба сценария мы считаем маловероятными.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com