Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Российский фондовый рынок во вторник, 3 марта, остается в «зеленом секторе», однако эйфория в бумагах нефтегазового сектора постепенно теряет силу, что видно и по торговым объемам, и по коррекции в некоторых акциях. К 14:50 мск индекс МосБиржи подрастает на скромные на 0,23% - до 2842,19 пункта.

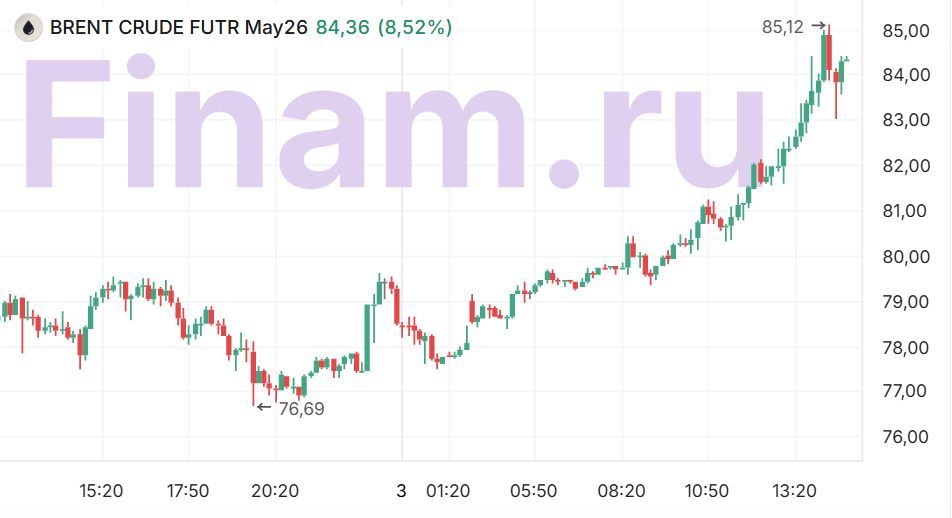

Тем временем не стихающий военный конфликт на Ближнем Востоке триггерит нефтяные цены. Иран сообщил о закрытии Ормузского пролива, пригрозив обстреливать каждый корабль, который попытается пройти через него. СМИ сообщают, что около 150 танкеров заблокированы в этом районе. Кроме того, Иран атакует энергетическую инфраструктуру соседних стран – сообщается о проблемах в связи с атаками беспилотников на заводах Saudi Aramco, на нефтепроводе Кувейта... Дефицита нефти и нефтепродуктов, роста цен на энергоресурсы, судя по динамике рынков Кореи, Японии, Китая и еврозоны, в мире испугались многие. Однако эксперты пока придерживаются мнения, что конфликт не будет долгим и повлияет на динамику цен только в краткосрочной перспективе. По сообщениям Bloomberg, китайские чиновники оказывают активное давление на высокопоставленных иранских коллег, чтобы Тегеран не атаковал нефтяные и СПГ-танкеры, проходящие через пролив, и не препятствовал поставкам.

Тем не менее нефть марки Brent протестировала уже новый локальный максимум в $85 за баррель, в моменте котировки растут на 8,14% - до $84,15 за баррель, бочка Light – в плюсе на 8,09% - до $76,83 за баррель. Аналитики Citigroup в ближайшие дни прогнозируют движение нефтяных цен Brent в диапазоне $80-90 за баррель. И почти единогласно эксперты предупреждают, что если Ормузский пролив будет перекрыт несколько дней, цены могут пробить $100. Подробнее о том, что думают профессиональные участники рынка читайте в свежей статье “Эскалация в Иране разогнала котировки нефтегазовых компаний. Что будет с акциями дальше?”

Чтобы чувствовать себя увереннее в мире финансов, научитесь бесплатно торговать на бирже акциями, валютой, фьючерсами и другими биржевыми инструментами без рисков и вложений по реальным котировкам. Совершите первую сделку — и получите 1000 рублей в подарок на реальный счет.

На российском фондовом рынке продолжается активный рост в бумагах «РуссНефти» (+5,85%), «Башнефти» (ао +4,96%, ап +4,05%), «Татнефти» (ап +4,33%, ао +3,72%), «Роснефти» (+3,33%). В свою очередь, после вчерашнего роста корректируются акции «Газпрома» (-0,05%), «Газпром нефти» (-0,16%), «Сургутнефтегаза» (ап -3,16%, ао -0,9%).

Также откат наблюдается в бумагах сектора цветмета: «Селигдар» (-3,44%), «Полюс» (-2,91%), «Норникель» (-2,62%).

Акции рыночного локомотива «Сбера» (-0,41%) во вторник также оказались в «красной зоне», исчерпав рост после хорошей отчетности и подтверждения менеджментов дивидендных ориентиров. Впрочем, бумаги банковского сектора не смогли поучаствовать и во вчерашнем ралли, они три дня подряд выглядят хуже рынка. Аналитик "Алор Брокер" Игоря Соколов считает, что возможно, это связано с локальным дефицитом денег на рынке, в результате чего покупки нефтянки осуществлялись за счет распродажи иных бумаг. «Это видится не вполне справедливым, поскольку те же банки будут получать выгоду от увеличения оборота нефтяников. Возможно, в ближайшие дни мы увидим какой-то переток ликвидности на рынок акций из облигаций и фондов денежного рынка», - предположил эксперт.

На этой неделе внимание всего мира приковано только к ситуации вокруг Ирана, инвесторы оценивают возможные сценарии развития событий и последствия для финансовых рынков. Украино-российский конфликт ушел в тень. О продолжении мирных переговоров пока никто из их участников не вспоминает. Однако этот факт будет сдерживать рост российского рынка, даже в случае более продолжительного роста цен на нефть. Тем не менее новостная повестка не исчерпывается только геополитическими новостями.

Компании продолжают публиковать свою отчетность. Сегодня в лидеры роста вышли акции ретейлера “Фикс Прайс” (+8,5%), который раскрыл операционные и финансовые результаты за 2025 год. Его выручка выросла на 4,3% г/г - до 313,3 млрд рублей. Розничная выручка выросла на 8,2% г/г - до 275,7 млрд рублей, оптовая выручка составила 37,6 млрд рублей. Валовая прибыль увеличилась на 4,9% г/г - до 99,4 млрд рублей. Чистая прибыль за отчетный период составила 11,2 млрд рублей при рентабельности по чистой прибыли на уровне 3,6%.

Эксперты оценивают отчет как не впечатляющий - темпы роста LFL-метрик весьма скромные и существенно уступают другим ретейлерам, динамика выручки также умеренная. Однако бумаги реагируют на сообщения о том, что совет директоров рассматривает возможность выплаты дивидендов по итогам 2025 года. Весной этот вопрос будет вынесен на рассмотрение ВОСА. Акционеры рассмотрят возможность выплаты дивидендов в размере примерно 11 копеек на акцию с высокой доходностью – до 18%.

Говоря непосредственно об инвестперспективе акций «Фикс Прайс», аналитик ПСБ Лаура Кузнецова полагает, что бумаги пока не очень интересны для покупки. «Сдержанная динамика операционных и финансовых показателей, невнятный инвесткурс пока ставят под сомнение перспективы крепкого долгосрочного роста. А у текущей дивидендной истории «Фикс Прайса» есть важный нюанс: крупная разовая выплата в случае одобрения выглядит скорее ситуативным решением, чем устойчивой политикой распределения прибыли. В такой конфигурации инвестор не получает ни уверенности в повторяемости дивидендов, ни понятного сценария, как бизнес будет создавать стоимость через рост, эффективность и капиталовложения. Дивидендный гэп может закрываться долго», - считает она.

Хорошую отчетность по МСФО за январь 2026 год опубликовал «ДОМ.РФ» (-0,68%), сообщив о росте чистой прибыли в январе 2026 года в 2,1 раза - до 8,9 млрд руб. при ROE 22,1%. Чистые процентные доходы выросли на 44% - до 14,5 млрд руб., чистые комиссионные доходы – на 76% до 3,6 млрд руб. Аналитик Freedom Finance Global Владимир Чернов отмечает, что компания демонстрирует устойчивую прибыльность, улучшение качества портфеля и рост комиссионных доходов, что позволяет сглаживать влияние процентного цикла. Он сохраняет таргет по акциям «ДОМ.РФ» на уровне в 2450–2550 руб. на горизонте 9–12 месяцев, так как текущие результаты не требуют пересмотра оценки и, напротив, подтверждают потенциал повышения целевой цены.

Рубль в моменте слегка укрепляется. На Мосбирже в паре с китайским юанем российская валюта подрастает на 0,02% - до 11,227. Ближайший фьючерс на курс доллара (Si) в плюсе на 0,03% - до 77,470 рубля за доллар. На межбанковском валютном рынке доллар дорожает на 0,22% - до 77,64 рубля, евро в минусе на 0,63% до 90,038 рубля. Ведущий аналитик ФГ "Финам" Александр Потавин констатирует, что на российском внутреннем валютном рынке продолжается безыдейная консолидация курса рубля на прежних уровнях. Российская валюта не особо реагирует на большинство внешних рисков и внутренних новостей. Вместе с тем, он считает, что пока ждать улучшений отношений с Западом, отмены санкций и прочих факторов, которые могли бы благоприятно повлиять на рубль пока не стоит. Он прогнозирует в марте курс доллара в диапазоне 76,5 - 79,5 руб. По евро: 90,5 - 93,5 руб. По юаню: 11,2 - 11,6 руб.

На глобальных фондовых рынках обвальные продажи. Инвесторы выходят из риска под воздействием геополитических факторов. Азиатские рынки завершили день в минусе. Европейские фондовые биржи днем снижаются на 1-3%. Фьючерсы на американские индексы торгуются преимущественно в минусе – агрессивная риторика Трампа и проводимая им политика огорчает, похоже, и его соотечественников.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com