Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

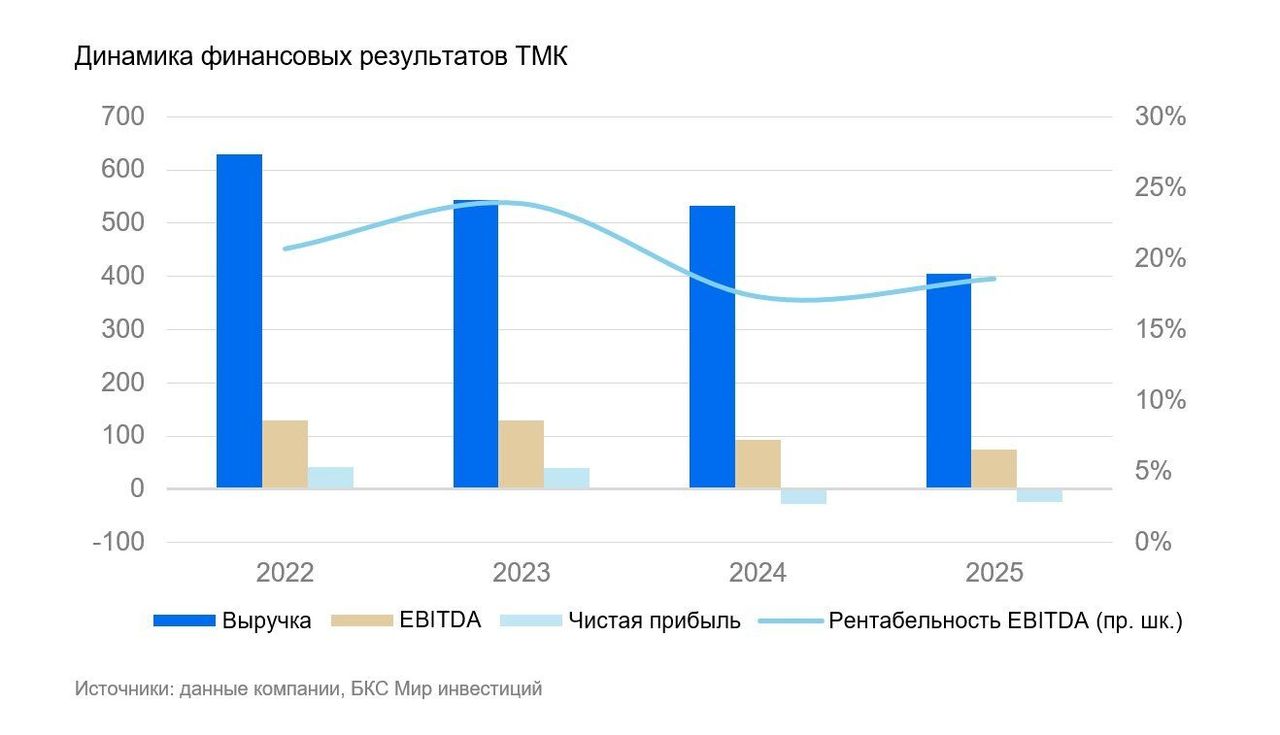

ТМК подвела финансовые итоги 2025 г. EBITDA компании за 2025 год сократилась на 19% по сравнению с 2024 г., а свободный денежный поток остался в отрицательной зоне. Ниже динамика представлена в сравнении с аналогичным периодом предыдущего года, если не указано иное:

Продажи бесшовных труб сократились на 26%, сварных — на 39%. Суммарно объемы составили 3 млн т против 4,2 млн т годом ранее. Во II полугодии продажи бесшовных труб упали на 32%, до 0,9 млн т, сварные — на 44%, до 0,2 млн т. На этом фоне выручка снизилась на 24%, до 404 млрд руб.

Прибыль до налогов, процентов по кредитам и амортизации (EBITDA) сократилась на 19%, до 75 млрд руб., против наших ожиданий 68 млрд руб. Рентабельность в 2025 г. составила 18% — на уровне 2024 г. Во II полугодии прибыль до налогов, процентов по кредитам и амортизации (EBITDA) снизилась до 30 млрд руб. Мы ожидали 23 млрд руб.

Финансовые результаты ТМК за II полугодие и 12 месяцев 2025 г.

| млн т | 2П25 | п/п | г/г | 12М25 | г/г |

| Продажи бесшовных труб | 0,9 | -32% | -36% | 2,3 | -26% |

| Продажи сварных труб | 0,2 | -44% | -56% | 0,7 | -39% |

| Показатель | 2П25 | п/п | г/г | 12М25 | г/г |

| Выручка | 167 | -29% | -34% | 404 | -24% |

| EBITDA | 30 | -34% | -36% | 75 | -19% |

| Чистая прибыль / (убыток) | -21 | н/п | н/п | -24 | н/п |

| Скорр. чистая прибыль / (убыток) | -7 | н/п | н/п | -12 | н/п |

| Операционный денежный поток | 28 | н/п | -71% | 19 | н/п |

| Инвестиционный денежный поток | -2 | н/п | -79% | -11 | н/п |

| в т.ч. капитальные затраты | -8 | -9% | -48% | -17 | -38% |

| Финансовый денежный поток | 13 | н/п | н/п | -33 | н/п |

| Чистые процентные расходы | -30 | -11% | -1% | -64 | 16% |

| Свободный денежный поток | -10 | н/п | н/п | -62 | н/п |

| Чистый долг | 292 | -1% | 14% | 292 | 14% |

| Рентабельность EBITDA | 18% | -1 п.п. | 0 п.п. | 18% | 1 п.п. |

| Рентабельность чистой прибыли | -4% | -2 п.п. | -5 п.п. | -3% | -4 п.п. |

| Чистый долг / EBITDA (12M), x | 3,9x | 3,9x |

Источник: данные компании

Скорректированный чистый убыток по итогам года составил 12 млрд руб., за II полугодие 2025 г. — 7 млрд руб. Для сравнения, чистая прибыль в 2024 г. была на уровне 7 млрд руб.

Свободный денежный поток остался в отрицательной зоне и составил -62 млрд руб. Мы ожидали –77 млрд руб.

Чистый долг вырос относительно 2024 г. на 14%, до 292 млрд руб. Рост показателя происходит на фоне более низкого свободного денежного потока. Соотношение чистого долга к прибыли до налогов, процентов по кредитам и амортизации (EBITDA) составляет 3,9х против наших прогнозов 4,6х.

Влияние: Слабые результаты, часть показателей чуть выше ожиданий, ожидаем снижение ключевой ставки и восстановления спроса со стороны нефтегазового сектора. Несмотря на то, что прибыль до налогов, процентов по кредитам и амортизации (EBITDA) и свободный денежный поток превысили наши ожидания, долговая нагрузка остается высокой, а денежный поток — отрицательным. Считаем, что низшая точка в падении спроса будет пройдена в I полугодии 2026 г. Ожидаем постепенный возврат спроса в течение II полугодия, что поддержит выручку и показатели прибыли. Также рассчитываем на то, что процесс снижения ключевой ставки продолжится. Это позволит компании сократить процентные расходы и простимулирует восстановление прибыли.

Оценка. Сохраняем «Позитивный» взгляд на акции ТМК. Мы считаем, что компания будет одним из главных бенефициаров дальнейшего снижения ключевой ставки. Сейчас соотношение цены к прибыли компании (P/E) в спотовых ценах отрицательное. С учетом наших прогнозов на горизонте 12 месяцев целевой мультипликатор цены к прибыли на 2026 г., по нашим оценкам, находится на уровне 10х.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com