Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Результаты “АЛРОСА” за 2025 год подтверждают: компания столкнулась не с временными трудностями, а со структурным кризисом. Разобрали, что скрывается за цифрами отчёта.

Чистая прибыль взлетела на 87% — до 36,2 млрд рублей, но это разовый эффект от продажи доли в ангольской «Катоке» и курсовых разниц. Если убрать «бумажные» доходы, операционный результат составит всего 7–8 млрд рублей — минимум за последние годы. При этом EBITDA сократилась на 26%, а рентабельность упала до 25% из-за падения цен и роста себестоимости (зарплаты, НДПИ, логистика).

Главная проблема — отрицательный свободный денежный поток (FCF −13,6 млрд рублей). Компания производит больше, чем может продать. В итоге запасы алмазов достигли гигантских 148,5 млрд рублей — это почти половина (49%) всей капитализации компании. Фактически, будущая прибыль заперта и её реализация зависит от разворота мирового рынка, которого пока не видно.

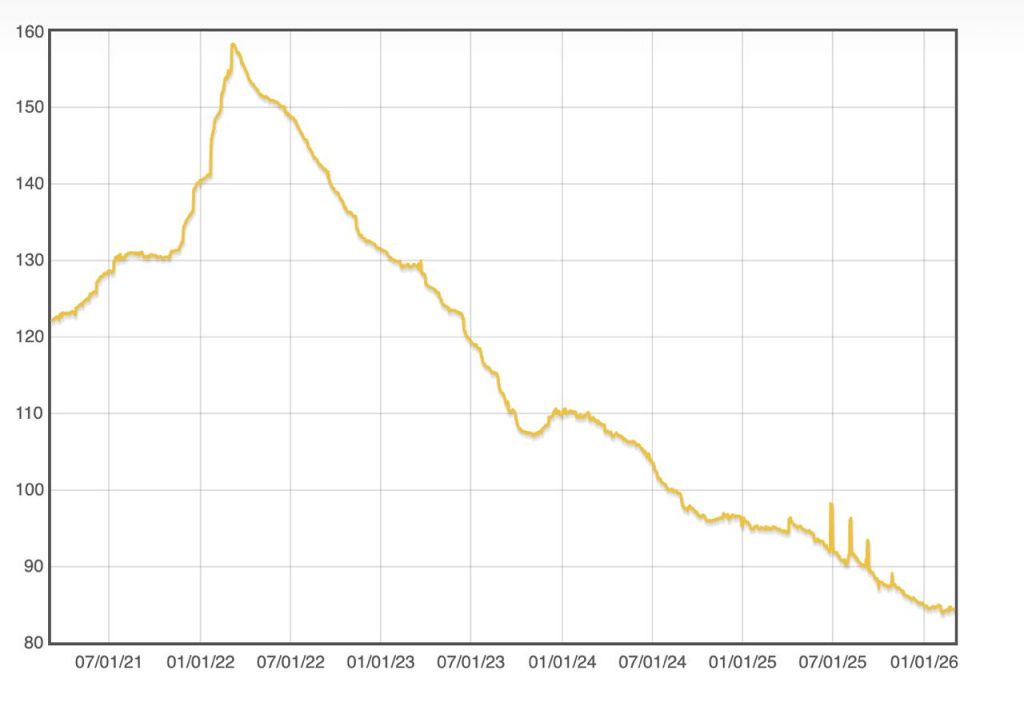

Алмазный рынок в нокауте. Цены на природные камни рухнули на 46% от максимумов. Причины: перегрев запасов в Индии, кризис потребления в Китае и экспансия дешевой «синтетики». На этом фоне Алроса выглядит даже лучше конкурентов: гигант De Beers закрыл год с убытком в $511 млн.

Несмотря на наличие формальной прибыли, базовый сценарий — нулевые выплаты за 2025 год. Главный ограничитель — отрицательный FCF. Дивидендная политика допускает выплаты при текущем долге (Net Debt/EBITDA 1,5х), но платить их физически не из чего — все деньги в «складе».

В итоге инвестиционный кейс Алросы сейчас — это ставка на чудо: резкую девальвацию рубля или внезапный разворот на мировом рынке алмазов. Пока же компания продолжает работать на склад, а индекс цен остается на минимумах за 5 лет.

Источник

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com