Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

В феврале на рынке облигаций наблюдался рост доходностей в связи с неудовлетворительными данными по инфляции. Среди ОФЗ по-прежнему интересными остаются длинные выпуски. На фоне возможного ослабления рубля сохраняют актуальность вложения в защитные инструменты, в частности, бивалютные облигации.

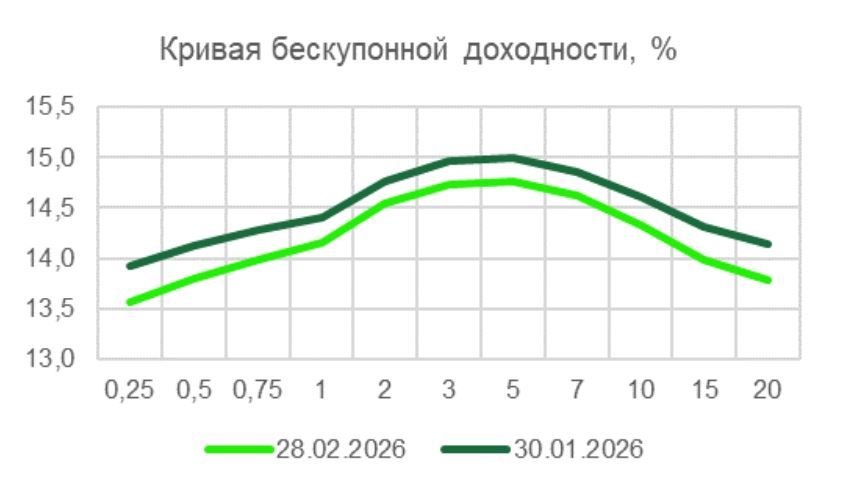

ОФЗ. Первая половина февраля 2026 года на рынке облигаций была отмечена продолжением вялотекущих распродаж на фоне сохранявшихся ожиданий инвесторов относительно возможной паузы в цикле снижения ставки Банка России. Эти ожидания были вполне обоснованы в условиях выходивших данных по инфляции. Однако регулятор преподнес участникам рынка сюрприз, снизив ставку на заседании 13 февраля на 0,5 п.п., до 15,5%. Более того, комментарии по итогам заседания не отличались жесткостью, как это обычно бывает при подобных решениях. Банк России отметил временный характер наблюдавшегося в январе всплеска инфляции, а также подтвердил приверженность циклу снижения ставки в дальнейшем. На этом фоне покупки на рынке возобновились и доходности начали снижаться. По итогам февраля индекс RGBI Y снизился на 0,32 п.п., закрывшись на отметке 14,47%.

Весьма неожиданное решение регулятора отразилось и на ходе аукционов Минфина России. В феврале было размещено бумаг на 708 млрд руб., что в 3,8 раза больше, чем месяцем ранее. Из этого объема 327 млрд было размещено 18 февраля. По сути, это означает, что Минфину практически удалось выполнить план заимствований на квартал за месяц до его окончания. В условиях возобновившихся покупок во второй половине месяца спросом пользовались практически все бумаги, наиболее популярными были длинные выпуски. В связи с этим доходности снизились на всем протяжении кривой.

В ближайшее время волатильный характер торгов, скорее всего, сохранится. Новостной фон конца февраля — начала марта весьма богат и противоречив, что способно породить сильные движения на рынке. Так, негативом стало известие о предстоящих изменениях бюджетного правила, которые могут способствовать некоторому снижению курса рубля и повышению неопределенности относительно будущей денежно-кредитной политики. С другой стороны, развитие конфликта на Ближнем Востоке уже привело к росту цен на нефть, а также должно привести к росту интереса покупателей к российской нефти, так как возможности экспорта из Персидского залива уже на данный момент серьезно ограничены. Как следствие, новые, более низкие цены отсечения на нефть, предполагаемые в измененных бюджетных правилах, мы в обозримой перспективе можем и не увидеть. Мы полагаем, что при всех возможных колебаниях рынка облигаций движение в сторону дальнейшего снижения доходностей будет преобладать.

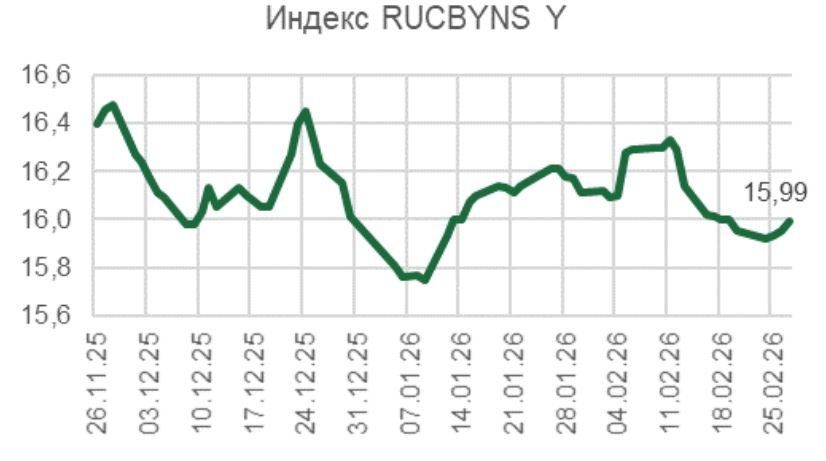

Корпоративные облигации. Аналогичная динамика наблюдалась и в сегменте корпоративных облигаций: в начале февраля спрос был относительно слабым, после оглашения решения по ставке доходности резко пошли вниз. В результате индекс RUCBNS Y закончил месяц на уровне 15,99%, что на 0,22% ниже конца января. В целом, с начала текущего года принципиальных изменений в уровне доходностей в сегменте корпоративных бумаг так и не произошло: индекс по-прежнему колеблется около отметки 16%.

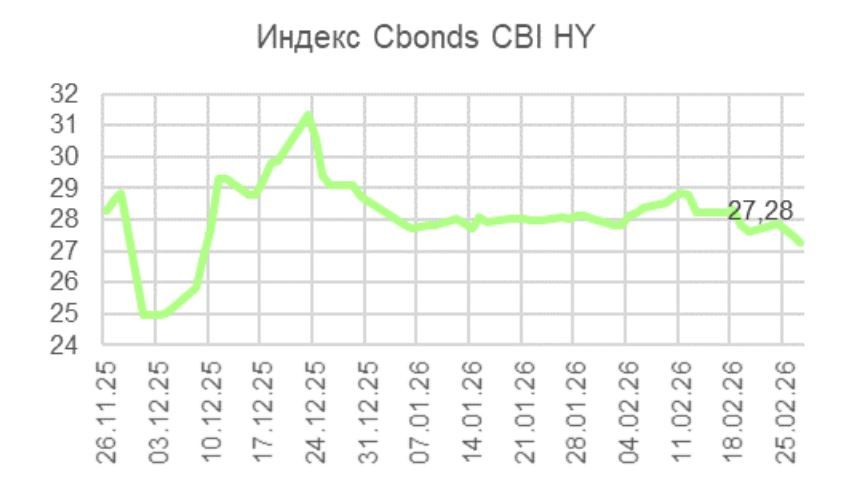

Позитивную динамику демонстрирует и сегмент ВДО. Котировки ряда бумаг данного сегмента продолжили восстановление после массовых распродаж конца 2025 года, спровоцированных дефолтом АО «Монополия». Индекс Cbonds CBI HY за месяц снизился на 0,82 п.п. до уровня 27,28%.

Юаневые и замещающие облигации. Курс рубля в феврале оставался относительно стабильным, что ограничило спрос в данных сегментах. Доходности замещающих облигаций по итогам месяца подросли. Индекс замещающих облигаций Cbonds (YTM) повысился на 0,44 п.п. до 8,13%. Большинство выпусков качественных эмитентов с рейтингом ААА имеют доходности 7-7,5%. Юаневые облигации подверглись более сильной распродаже, к концу месяца индекс Cbonds Russia Corporate CNY YTM вырос до 8,07%, прибавив за месяц 0,93 п. п. Негативом для данного сегмента стал рост ставок RUSFAR CNY. Более года они колебались около нуля, однако в феврале подскочили до уровней около 10%, что дополнительно ограничило спрос на юаневые инструменты. Спреды между ними и замещающими облигациями к концу месяца практически сошли на нет.

На наш взгляд, вероятности перспективы ослабления рубля в текущем году остаются актуальными. Соответственно, юаневые и замещающие облигации мы по-прежнему считаем наиболее интересным вариантом для покупки на облигационном рынке. На общем фоне этих бумаг выделяются замещающие облигации ГТЛК. Их доходности колеблются около уровней 9,5-10%, что предполагает премию 1,5-2% относительно бумаг других эмитентов, близких по кредитному качеству. Также привлекательной остается стратегия активного участия в первичных размещениях — по-прежнему довольно часто купоны по новым выпускам весьма интересны и предполагают некоторую премию к рынку

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com