Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

В феврале волатильность на российском рынке оставалась низкой. Реакция на события, которые обычно приводили к сильным движениям, практически отсутствует. Неожиданное снижение Банком России ключевой ставки на 0,5 п.п. или трехсторонние встречи на высшем уровне больше не вызывают спекулятивных движений на рынке. Индекс Мосбиржи консолидировался в узком диапазоне 2700-2800 п.п. , тем не менее в некоторых акциях были заметные движения. Отдельные компании, которые находят пути для роста в текущих экономических условиях, достаточно эффективно переоцениваются на фондовом рынке.

Все меньше секторов экономики остаются незатронутыми длительным периодом высоких ставок, все меньше компаний способны показывать рост на фоне снижающейся деловой активности. Финансовый сектор уже несколько лет остается не просто «островком стабильности», а местом, где генерируется большая прибыль. В 2025 году российские банки заработали 3,5 трлн руб., по прогнозам на 2026 год прибыль банковского сектора составит 3,1 -3,6 трлн руб.

Финансовые отчетности, которые банки публикуют по итогам 2025 года, показывают двузначный рост прибыли, расширение процентной маржи и контроль рисков, что выражается в создании повышенных резервов под обесценение при незначительном росте просроченных кредитов.

Финансовый сектор. Два системообразующих банка России отчитались в рамках ожиданий: сильные результаты показали и «Сбербанк», и ВТБ.

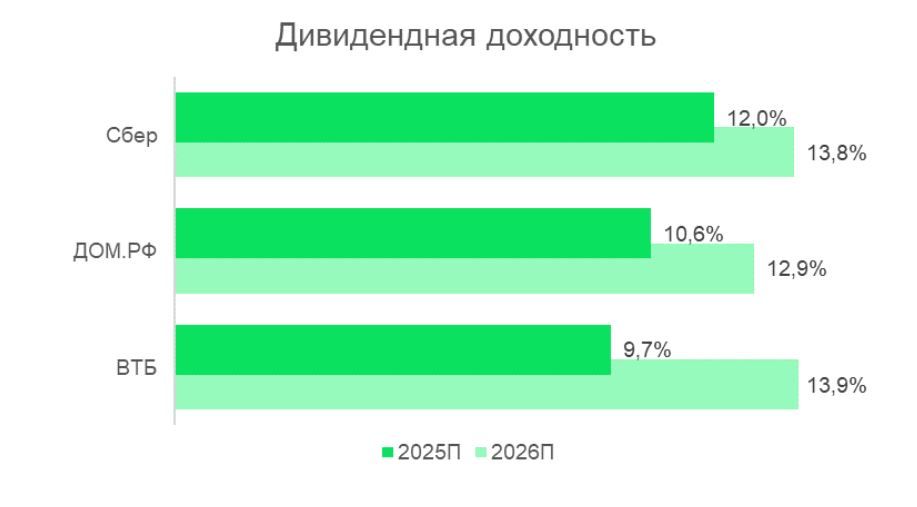

Если «Сбербанк» традиционно оправдывает ожидания инвесторов, то по ВТБ консенсус обычно не столь однозначный. Тем не менее банку удалось выполнить большую часть своего прогноза: чистая прибыль по итогам года составила 502,1 млрд руб., а рентабельность капитала в IV квартале выросла до 17,3%. В прогнозе по чистой прибыли на 2026 год менеджмент ориентируется на диапазон 600- 650 млрд руб. Разрешился и один из рисков: компания объявила о конвертации привилегированных акций в обыкновенные по средневзвешенной цене обыкновенных акций за 2025 год, то есть по 82,7 руб. за штуку. Сильного размытия долей миноритариев удалось избежать, конвертация не повлияет на распределение дивидендов. В отношении самих дивидендов пока все неоднозначно. Нормативы достаточности капитала ВТБ находятся на уровнях, превышающих регуляторные минимумы, но запаса не так много. В базовом сценарии мы рассматриваем выплату 25% от чистой прибыли, что сейчас кажется более реалистичным. Это соответствует 9,7 руб. на акцию, что дает доходность 11% к текущей цене. В случае распределения 35% от чистой прибыли мы ожидаем 13,6 руб. на акцию, доходность 15,5%; при 50% от чистой прибыли — 19,4 руб., доходность 22%.

«Сбербанк» подтвердил статус самого прибыльного игрока финансового сектора: чистая прибыль группы достигла рекордных 1,7 трлн руб. (+7,9% в годовом выражении), а результат IV квартала 2025 года в 399 млрд руб. превзошел ожидания рынка.

Объем собственных средств вырос до 8,3 трлн руб., достаточность капитала Н20.0 увеличилась до 13,7%. Это позволяет менеджменту сохранять планы по выплате дивидендов в размере 50% от прибыли, что может принести акционерам около 853 млрд руб. На наш взгляд, стабильная высокая рентабельность капитала на уровне 22,7% и консервативное управление рисками позволяют банку уверенно проходить период высоких ставок, сохраняя привлекательность для инвесторов. Немного скорректировали наш прогноз по дивидендам: ожидаем 37,8 руб. на акцию, текущая дивидендная доходность составляет12%.

ДОМ РФ. 2025 год стал знаковым для компании: проведено IPO, утверждена стратегия расширения бизнеса в два раза к 2030 году. Финансовые результаты ДОМ.РФ за 2025 год совпали с нашими ожиданиями и подтвердили устойчивость бизнес-модели. Рост чистой прибыли на 35% закономерно отражает расширение доходной базы: банк увеличил чистые процентные доходы за счет оптимизации пассивов и замещения дорогого фондирования, а комиссионный бизнес продолжил поступательное развитие. При этом темпы роста расходов оказались ниже динамики доходов, что поддержало маржинальность. Показатели эффективности выглядят сильными: ROE выше 21%, расширение процентной маржи и рост капитала формируют комфортный запас прочности.

Прогноз менеджмента на 2026 год предполагает дальнейший рост чистой прибыли на 17% до 104 млрд рублей и сохранение высокой рентабельности выше 21%. Это говорит о сохранении позитивной операционной динамики даже в условиях постепенной нормализации рынка.

«Европлан» также подвел итоги 2025 года. С учетом кризисной ситуации на рынке лизинга компания выглядит устойчиво, избыток капитала даже позволяет выплачивать дивиденды. Бизнес компании сильно зависит от процентных ставок, лизинговый портфель все еще продолжает сокращаться, но в IV квартале темпы снижения замедлились. Стоимость риска составила 8,9%, высокие отчисления в резервы продолжают оказывать давление на чистую прибыль, которая снизилась по итогам 2025 года на 65,5%. Сейчас из акций практически ушла ликвидность, инвесторы ожидают оферты по выкупу и дальнейшей судьбы бумаг на МосБирже. Хотя осенью в «Альфа-банке» отмечали, что заинтересованы в том, чтобы «Европлан» оставался публичной компанией. Цена выкупа значительно выше средней цены за последние шесть месяцев (средняя — около 590 руб.) и выше цены, по которой была сделка с SFI, что позитивно для текущих миноритарных акционеров. Индикативно можно сказать, что до оферты акции вряд ли вырастут выше озвученной цены выкупа в 677,9 руб.

В марте ожидаются отчеты Банка «СанктПетербург» и «Т-Технологий». Важная новость в отношении дивидендов Банка «Санкт-Петербург» заключается в том, что менеджмент планирует направить на выплату 50% от чистой прибыли. Напомним, что за I полугодие распределили 30% от чистой прибыли. То есть фактически ожидается, что банк выплатит 50% от чистой прибыли за II полугодие и доплатит 20% за I полугодие. Тогда выплата может составить 27,9 руб. на обыкновенную акцию (доходность — 8,2%). Отчет ожидаем нейтральный. Чистый процентный доход покажет снижение год к году, что будет закономерно на фоне снижения ключевой ставки ввиду специфики бизнес-модели банка, основанной на весомой доле «дешевого» фондирования и значительной доле корпоративных кредитов с плавающей ставкой. В 2026 году эта тенденция продолжится, а чистая прибыль будет под давлением отчислений в резервы.

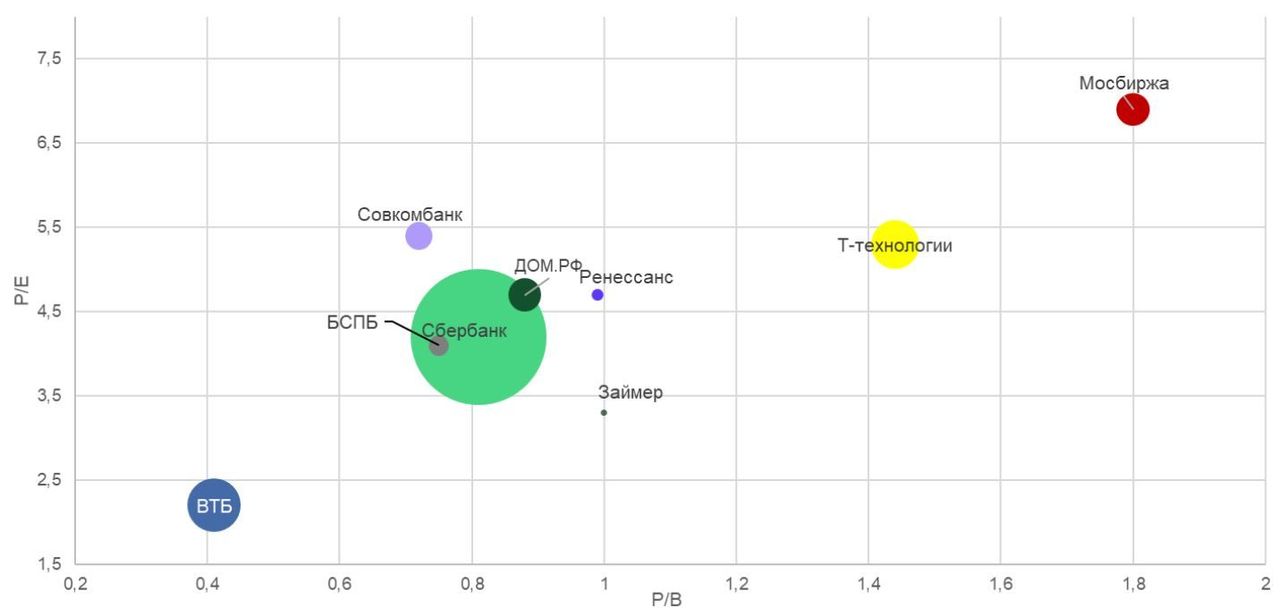

«Т-Технологии» в этом плане выглядят более привлекательно, будучи одними из бенефициаров снижения ключевой ставки. На наш взгляд, рынок попрежнему не закладывает, что компании удастся по итогам 2025 года достигнуть рентабельности 30% и показать рост чистой прибыли на 40% год к году. «Т -Технологии» сейчас торгуются за 5,2 годовые прибыли и по мультипликатору P/B оцениваются в 1,43. Это низкая оценка для банка с такими темпами роста и ROE 30%, сохраняем наш таргет по акциям 5620 руб.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com