Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

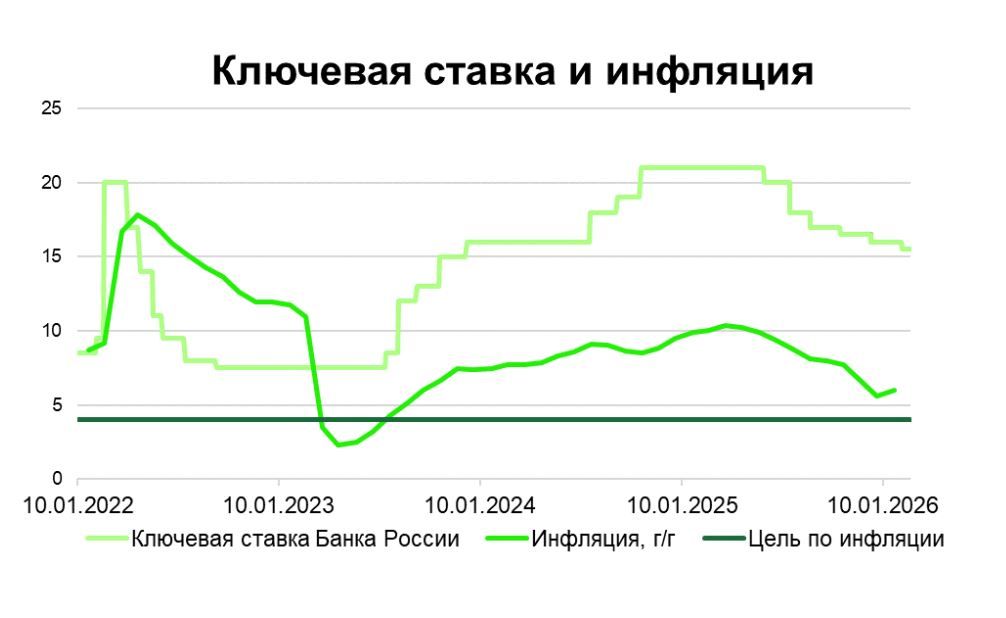

Более решительные, чем ожидалось, действия Банка России и снижение ключевой ставки в феврале на 50 б.п., до 15,5%, с умеренно-мягким сигналом способствовали восстановлению активности на рынке облигаций. По итогам февраля индекс RGBI Y, отражающий средневзвешенную доходность в сегменте суверенного долга, снизился на 0,32 п.п. до отметки 14,47%. В сегменте корпоративных облигаций наблюдалась аналогичная картина — индекс RUCBNS Y за февраль снизился на 0,22 п.п. до 15,99%. Рынок акций, в свою очередь, не получил значимой поддержки от решения Банка России и продолжил консолидацию в узком диапазоне 2700-2850 п. по индексу МосБиржи. В начале марта градус волатильности на рынке вырос в свете событий на Ближнем Востоке.

Эскалация конфликта между Ираном и США спровоцировала увеличение глобальной неопределенности относительно перспектив мировой экономики. Блокировка Ормузского пролива и сокращение трафика на 50-70%, риски сбоя поставок энергоресурсов и сокращения объема предложения из стран Персидского залива привели к внушительному росту цен на газ и нефть. Представители российского нефтегазового сектора в сложившейся ситуации могут оказаться в выигрышном положении благодаря снижению дисконта на отечественные сорта нефти за счет роста спроса со стороны Китая и Индии. Тем не менее положительный эффект для доходов нефтегазовых компаний будет во многом зависеть от продолжительности и масштабов военного конфликта. В то же время эти факторы напрямую будут влиять на мировую и российскую экономику в ключе усиления инфляционного давления за счет роста цен и логистических издержек. На текущий момент вариативность развития событий представляется широкой: от относительно скорой деэскалации до разворачивания в гораздо более глобальные масштабы, поэтому рынки будут оставаться чувствительными к поступающим новостям.

В условиях усиления градуса неопределенности мы традиционно принимаем решения с холодной головой. Мы продолжаем придерживаться селективного подхода в выборе активов в портфель, концентрируясь на сильных в своих отраслях эмитентах, избегая эмоционально спекулятивных историй. В частности, краткосрочный рост в акциях нефтяных компаний может быстро иссякнуть в случае скорой деэскалации, тогда как общее положение компаний остается достаточно слабым.

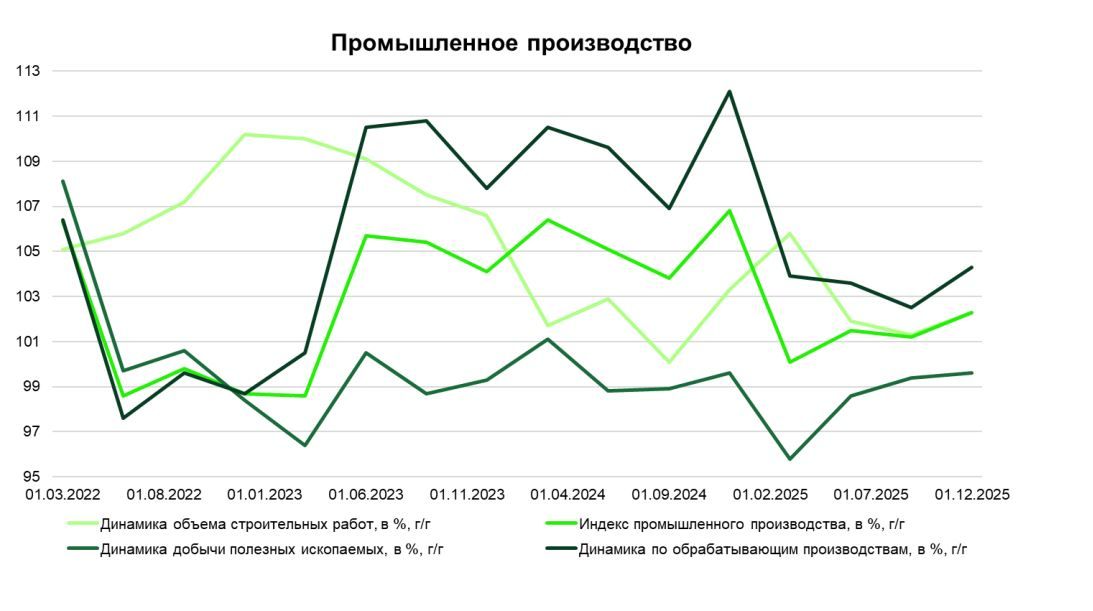

Промышленное производство. Промышленное производство в 2025 году выросло на 1,3% по сравнению с годом ранее, в 2024 году рост составлял 5,1% по сравнению с 2023 годом. Замедление связано в первую очередь с жесткой денежно-кредитной политикой Банка России. При этом основной вклад в рост промышленности внес IV квартал 2025 года (2,3% по сравнению с предыдущим годом), что было связано преимущественно с планомерным снижением ключевой ставки и ростом уверенности относительно дальнейшего смягчения денежно-кредитной политики. При этом хуже остальных себя чувствует сектор добычи полезных ископаемых в связи с жестким санкционным давлением, укреплением рубля, а также снижением спроса в Азии: экспорт российского угля в Китай упал на 8,6% за 11 месяцев 2025 года. Если в начале 2025 года во всех промышленных секторах наблюдалось снижение активности, то уже к концу 2025 года промпроизводство начало постепенно восстанавливаться по мере смягчения денежно-кредитной политики Банка России.

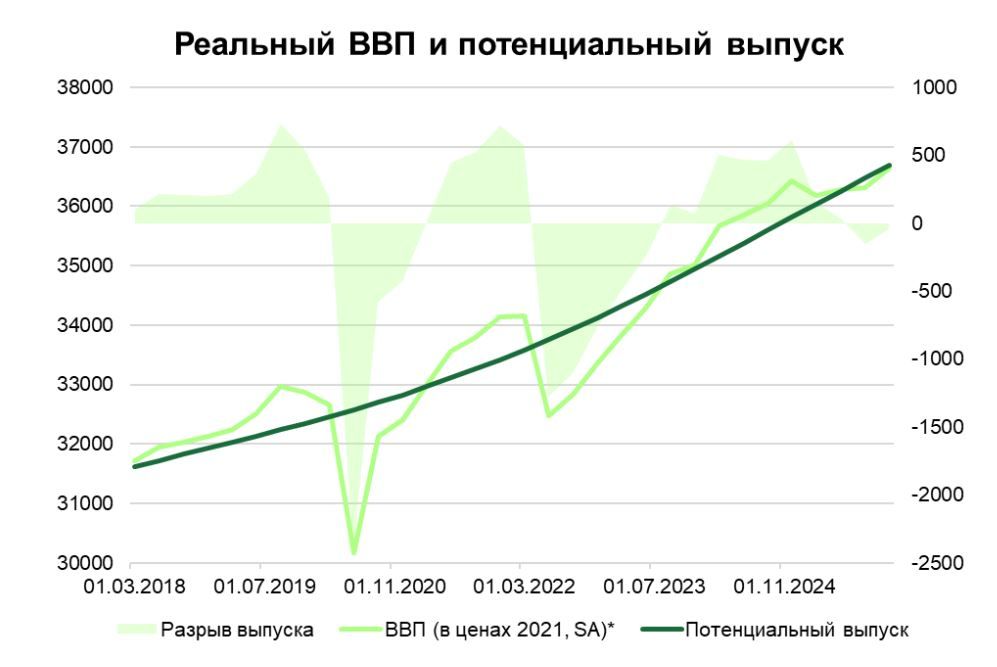

ВВП. Согласно оценке Росстата, ВВП в 2025 году составил 213,5 трлн руб. в текущих ценах и 146,4 трлн руб. в ценах 2021 года. Номинальный и реальный рост ВВП составил 5,53% и 0,98% соответственно по сравнению с ростом на 16,1% и 4,92% годом ранее. Такая динамика связана в первую очередь с жесткой денежно -кредитной политикой и замедлением инвестиционной активности предприятий. Помимо всего прочего, во второй половине 2025 года наблюдалась повышенная потребительская активность населения, доля расходов которого в ВВП за 2025 год составила 51,1% по сравнению с 49,7% годом ранее, а доля расходов госуправления составила 19,4% по сравнению с 18,5% в 2024 году. Таким образом, по состоянию на IV квартал 2025 года, согласно нашей оценке, ВВП находится близко к траектории сбалансированного роста с минимальным разрывом выпуска.

Потребительская активность. Потребительская активность снижалась на протяжении всего 2024 года вплоть до середины 2025 года, вместе с этим потребительские ожидания населения также шли вслед за потребительской активностью. Тем не менее в середине 2025 года Банк России снизил ключевую ставку с 18% до 17% годовых, что дало как рынку, так и населению эффект «эйфории»: появилась уверенность в том, что регулятор продолжит стремительное снижение ставки, что привело к росту потребительской активности и, как следствие, к ускорению инфляции. В связи с этим Банк России на следующем заседании снизил ставку на 0,5 п. п., что в дальнейшем снизило и потребительскую уверенность. При этом, если смотреть на потребительскую уверенность в разрезе возраста, то она снизилась среди людей в возрасте до 29 лет, а также граждан старше 50 лет. Таким образом, в связи со снижением потребительской уверенности потребительская активность в начале 2026 года также продолжит снижаться, что позитивно скажется на инфляции.

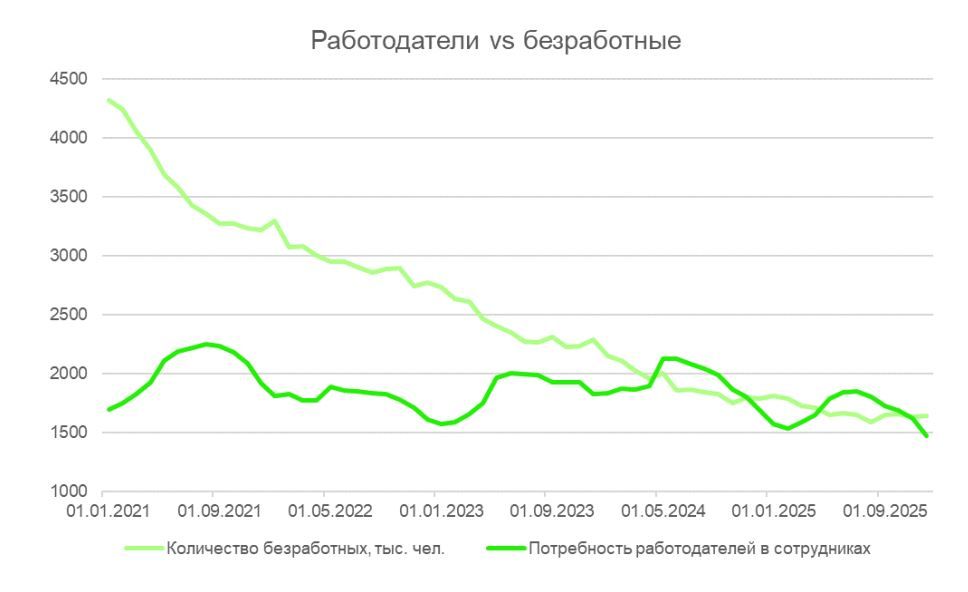

Безработица. В декабре количество безработных в России впервые с начала 2025 года превысило потребности работодателей в сотрудниках, что привело к росту безработицы до 2,2% в декабре с 2,1% в ноябре. При этом значение в 2,2% все еще является достаточно низким и сигнализирует о продолжающейся напряженности на рынке труда, однако, если такая тенденция продолжится и в 2026 году, то ситуация на рынке труда стабилизируется. Если учесть комментарии Банка России относительно естественного уровня безработицы, который, по их оценкам, составляет 4-4,5%, то можно сделать вывод, что затяжная напряженность на рынке труда продолжает выступать в качестве проинфляционного фактора.

По нашему мнению, сохранение тренда, который наметился в декабре 2025 года, возможно, в особенности, если рассмотреть больше информации. Так, индекс HH.ru, который показывает соотношение количества активных резюме к количеству активных вакансий на рынке, в январе 2026 года вырос до 9,6 с 8,6 в декабре 2025 года, что указывает на высокий уровень конкуренции за рабочие места и установление рынка работодателя. В целом, это может говорить о продолжении роста числа безработных. Также, если рассмотреть динамику вакансий и резюме, то можно прийти к выводу, что количество резюме продолжает стремительно расти: только за январь 2026 года их количество увеличилось на 39% по сравнению с январем 2025 года. В то же время, количество вакансий в январе 2026 года сократилось на 30% по сравнению с годом ранее. Такая картина наблюдается примерно со II квартала 2025 года, и, если сравнить с 2024 годом, то тогда ситуация была противоположной.

Таким образом мы считаем, что в 2026 году безработица продолжит расти, а напряженность на рынке труда будет постепенно спадать. Наш прогноз по безработице на январь 2026 года составляет 2,3%.

Инфляция. Инфляция в январе 2026 года составила 1,62% по сравнению с предыдущим месяцем и 6% по сравнению с предыдущим годом. Это объясняется в первую очередь повышением НДС до 22%. При этом, если смотреть на недельные данные, то инфляция продолжает свое замедление: на 24 февраля показатель составил 0,19% по сравнению с 0,12% на предыдущей неделе, а в годовом выражении он замедлился с 5,85% до 5,81%. Если в январе наибольший вклад в структуру инфляции внесли услуги и плодоовощная продукция, то в феврале наибольший вклад внесли уже только услуги, а вклад плодоовощной продукции был сопоставим с вкладом продовольственных товаров. Таким образом наш прогноз на февраль составляет 0,5% месяц к месяцу в связи с замедлением инфляции и стабилизацией структуры расходов.

Ключевая ставка. В опубликованных февральских «минутках» заседания совета директоров Банк России рассматривал два варианта относительно траектории ключевой ставки: ее снижение на 50 б.п. и сохранение без изменений. Банк России выбрал осторожное снижение, так как, несмотря на «зашумленность» январских данных, пространство для снижения сохраняется, а длительный период неизменной ставки мог бы усилить риски «переохлаждения» экономики. Также инфляционные ожидания населения в феврале снизились на 0,6 п. п. до 13,1%. В совокупности мы считаем, что охлаждение на рынке труда, возвращение к сбалансированному росту и продолжающееся замедление инфляции дают пространство Банку России для дальнейшего снижения ключевой ставки в марте, однако обстановка на Ближнем Востоке может внести дополнительный проинфляционный фактор. С учетом новых вводных мы полагаем, что пространство для маневра будет ограничено шагом в 0,5 п.п.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com