Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

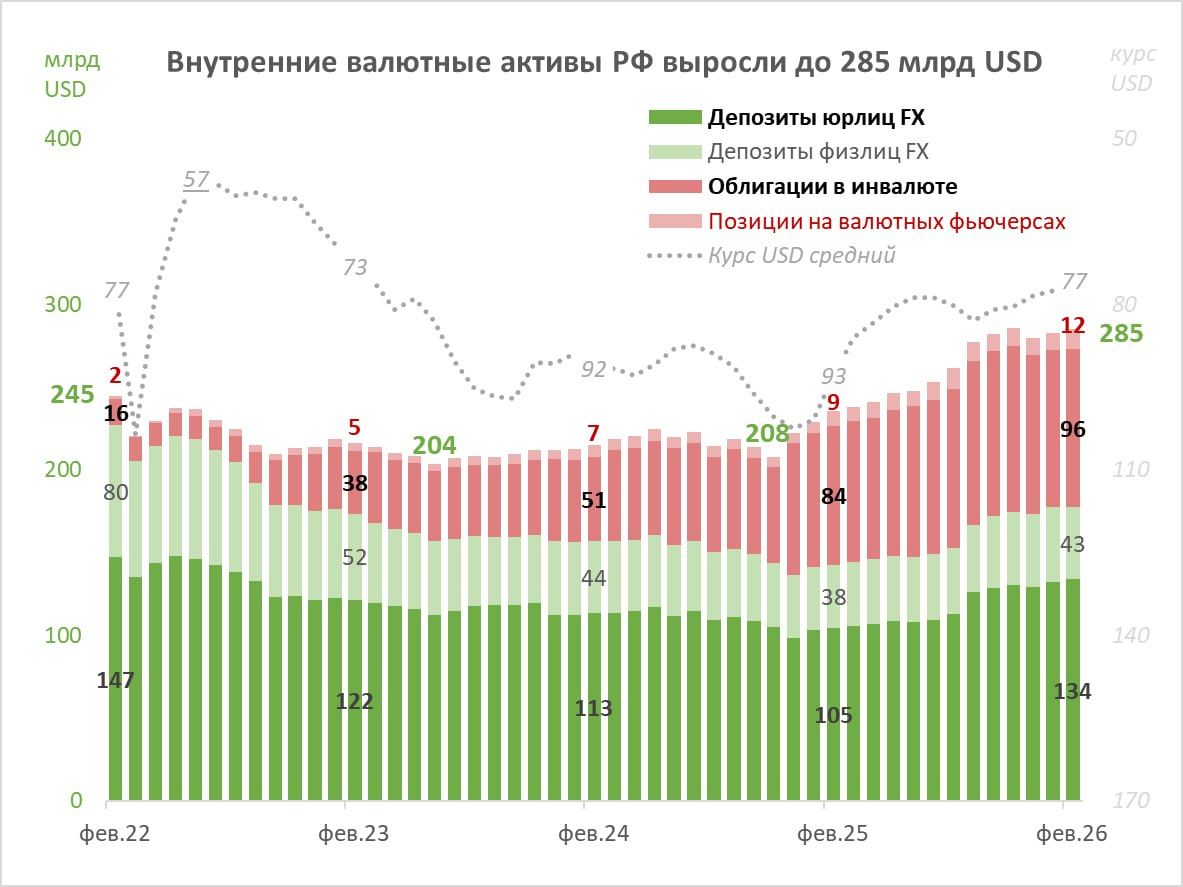

Внутренние валютные активы выросли до 280+ млрд usd. За 2025 год прирост +58 млрд с минимумов 204-222 млрд в 2023-2024 гг. Примерно столько же должно было поступить валюты по балансу товаров и услуг в 2025 г.

То есть в отличие от прошлого вся валюта пришла в Россию и обеспечила спрос на иностранные активы у резидентов внутри страны. Такого, похоже, ещё не было в истории. Дополнительную поддержку оказали продажи юаней из ФНБ (на 2,1 трлн руб. или 26 млрд USD за 2025). Без них курс рубля укрепился бы меньше.

Рост валютных активов происходил во всех сегментах:

Что дальше? Пока валютные активы в системе растут, ждать существенного ослабления рубля не стоит. Нельзя исключить спекулятивных атак на рубль из-за неосторожных заявлений или действий властей по бюджетному правилу.

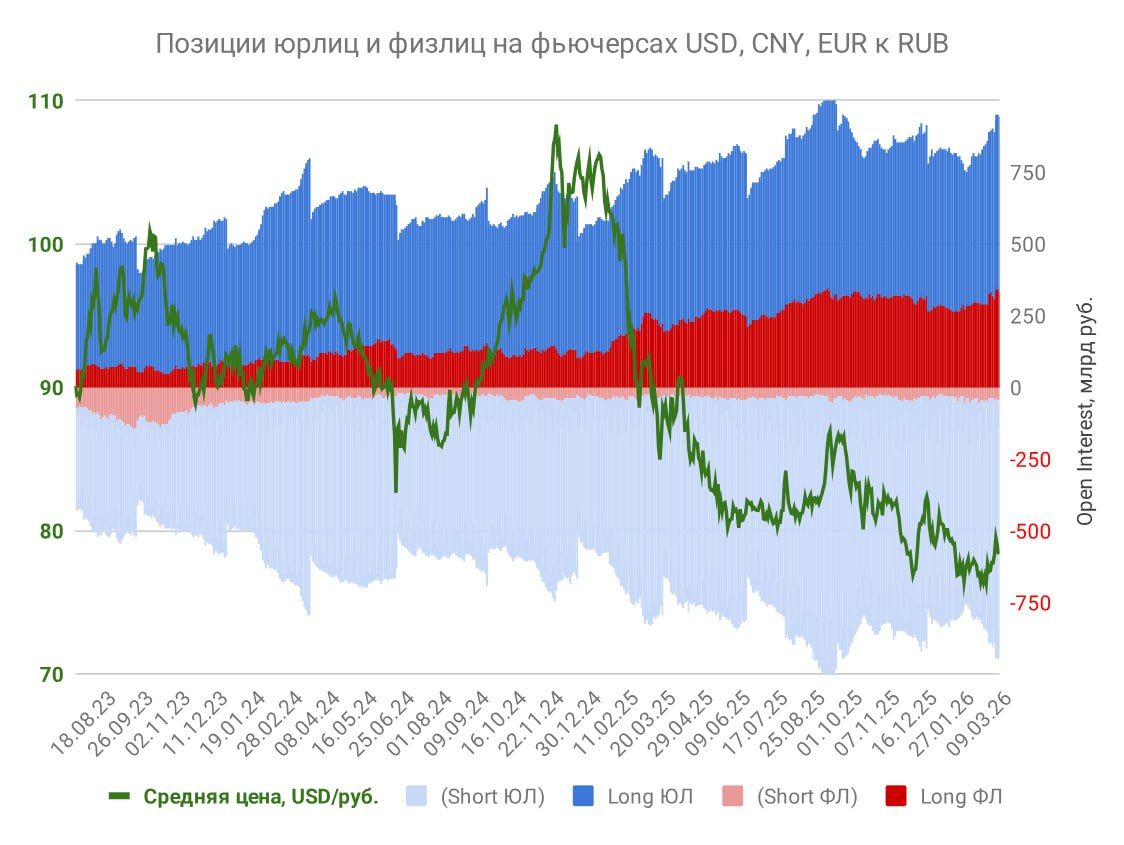

В последнюю неделю подобная атака быстро захлебнулась. Позиции на фьючерсах выросли до нового рекорда $12 млрд или 950 млрд руб. по сумме long-позиций физлиц и юрлиц в USD, CNY, EUR. Здесь подразумеваем, что с другой стороны продают фьючерсы преимущественно банки и экспортеры, хеджируя свои открытые валютные позиции. Длинные позиции на 1/3 у физлиц и на 2/3 у юрлиц: 0,6 трлн руб. в USD (Si), 0,3 трлн в юанях (CR) и до 0,1 трлн в евро.

Буфер открытых позиций на фьючерсах будет сглаживать любое движение на валютном рынке.

За последний месяц существенно снизилась стоимость валютного хеджа - с 12% до 6% годовых по доллару США. Считаем из разницы стоимости июньского и мартовского фьючерсов на USD = (Si2!/Si1!-1)*4. То есть в ответ на спрос и рост курса USD возникло ещё большее предложение валютных активов от банков и других участников рынка, стремящихся снизить валютный риск.

В китайском юане стоимость хеджа снизилась меньше - до 8% годовых = (CR2!/CR1!-1)*4. На более длинных и менее ликвидных фьючерсах (SiZ2026, декабрь) стоимость поддержания позиции осталась 11-12% годовых, что соответствует разнице безрисковых ставок в рубле 15,5% и USD ~4%.

По мере снижения ключевой ставки стоимость хеджа также будет сокращаться. Если Правительство снизит цену отсечения нефти по бюджетному правилу умеренно (с $59 до 54/bbl на 2026 год), то Банк России 20 марта продолжит смягчение ДКП, возможно ускоренным темпом, - жду ставку 14,5% -100 б.п.

Моя позиция, что при любом сценарии с ценой отсечения ставку нужно снижать быстрее до нормальных уровней (~4% выше инфляции). Так проще:

Что делать со спросом резидентов на валютные активы в случае роста импорта и сокращения торгового баланса:

Источник

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com