Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Несмотря на сильные движения, на российском рынке все еще сохраняется серьезная степень неопределенности. Переговоры по украинскому конфликту снова перенесены. С точки зрения монетарной политики какую-то ясность могут внести данные по инфляции, которые будут опубликованы в пятницу.

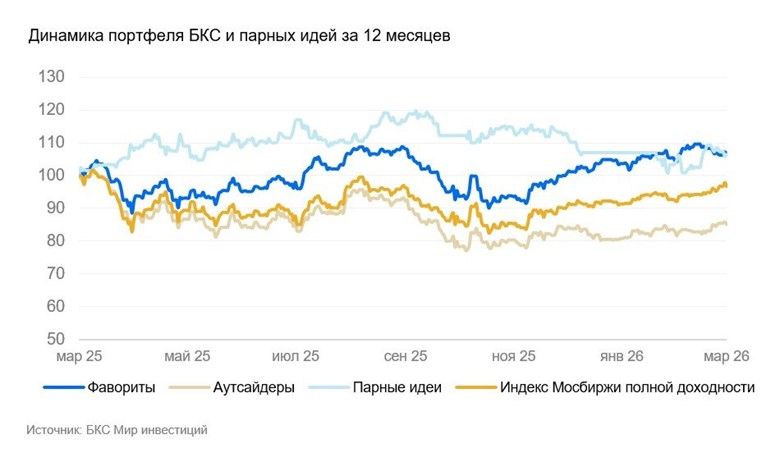

Фавориты: «Транснефть», «Сбер», МТС, «НОВАТЭК», «Т-Технологии», «Яндекс», «Озон».

Аутсайдеры: «Северсталь», «префы» «Сургутнефтегаза», ММК, МКБ, «обычка» и «Префы» «Татнефти», «АЛРОСА».

Динамика портфеля за последние три месяца: корзина фаворитов выросла на 6%, в то время как аутсайдеры — только на 2%, при этом индекс МосБиржи полной доходности прибавил 7%.

«Префы» «Транснефти». С началом дивидендного сезона внимание на себя должна обратить Транснефть, которая в 2025 г., несмотря на применение повышенной ставки налога на прибыль, не показывает критического снижения прибыли благодаря процентам к получению в условиях высокой ключевой ставки. Мы ждем дивидендную доходность 13% (183 руб./акц) за 2025 г. В текущих волатильных условиях цен на сырье Транснефть не содержит рисков бумаг производителей, а риторика о снижении санкционного давления и роста цен на нефть позитивна для наращивания нефтедобычи и объемов транспортировки в РФ.

Дополнительной поддержкой будет служить высокий дивиденд в следующем году по итогам 2026 г. — примерно 190 руб./акц, а это уже дивидендная доходность 16% на следующий год после дивидендной отсечки этим летом.

«НОВАТЭК». Пока значительная часть нефтяного сектора вынуждена перестраивать экспорт под санкционные реалии и закладывать в цены значительный дисконт, НОВАТЭК выглядит устойчивее рынка. Даже в условиях действующих ограничений компания наращивает отгрузки СПГ с «Арктик СПГ — 2» — проекта, который формально находится под санкциями, но остается для эмитента одним из ключевых драйверов потенциальной переоценки. Судя по данным из открытых источников, с начала года в Китай пришло уже 6 партий СПГ именно с этого проекта, что косвенно подтверждает: логистические маршруты и операционные цепочки работоспособны. Любые новые сообщения, подтверждающие продолжение стабильных отгрузок с «Арктик СПГ — 2», могут стать краткосрочным триггером для роста котировок.

Отдельно интерес к акциям усиливает рост неопределенности на мировом газовом рынке после начала боевых действий в Персидском заливе. Если блокада Ормузского пролива затянется, то второй ключевой производитель СПГ в мире, Катар, рискует остаться отрезанным от потребителей. Это уже привело к росту цен на газ в Европе, что усугубляет и без того непростую ситуацию с критически низким объемом запасов у стран ЕС.

МТС. МТС опубликовала сильные результаты за 2025 г. — выше ожиданий рынка, а также сохраняет приверженность стабильной и щедрой дивидендной политике. По итогам 2025 г. компания подтвердила выплату в размере 35 руб. на акцию, что обеспечит доходность свыше 15%. Считаем, что в преддверии летнего дивидендного сезона бумаги могут демонстрировать устойчивость относительно рынка. Долговая нагрузка компании остается достаточно комфортной: Чистый долг/EBITDA — 1,6х (1,9х в начале 2025 г.), при этом показатель продолжает снижаться.

«Озон». На коротком горизонте Озон выглядит привлекательно на фоне улучшения маржинальности, ожидаемого выхода на чистую прибыль в 2026 г., устойчивого роста оборота и ускорения развития банковского и инвестиционного направления. Дополнительные плюсы — отсутствие долговой нагрузки и планы по дивидендам (в 2026 г. — на уровне промежуточных выплат за 2025 г.). В совокупности эти факторы, на наш взгляд, поддерживают инвестиционный кейс Озона в ближайшей перспективе. Как мы и ожидали, компания превысила свои ориентиры за 2025 г. и прогнозирует дальнейшее улучшение показателей.

«Сбербанк». Акции банка практически не изменились с момента выплаты дивидендов летом 2025 г. При этом приближается уже следующая, более высокая выплата. Банк продолжает наращивать чистую прибыль, а процентные ставки, которые напрямую влияют на оценку акций — снижаются. В таких условиях мы считаем коэффициент P/E 2026 г. на уровне 3,7х неоправданно низким.

«Т-Технологии». Т-Технологии по-прежнему в списке наших фаворитов, поскольку банк сочетает высокую рентабельность капитала и высокие темпы роста бизнеса. В таких условиях оценка бизнеса, исходя из коэффициента P/E 2026 г. в размере 4,6х, на наш взгляд, выглядит неоправданной. Компания сохраняет большой потенциал монетизации, текущей большой клиентской базы, а также неорганического роста бизнеса за счет сделок слияний и поглощений (M&A).

«Яндекс». Компания недавно опубликовала сильный отчет по итогам прошлого года и дала прогнозы на 2026 г. Несмотря на некоторое потенциальное замедление роста в этом году, например, прогноз по скорректированной EBITDA подразумевает рост 25% после роста на 49% в 2025 г., у Яндекса есть еще возможности по оптимизации затрат, что позволит потенциально снизить убыток в сфере электронной коммерции. Также компания рекомендовала повысить дивиденды до 110 руб/акц. по сравнению с прошлыми выплатами в 80 руб./акц. — позитивный сигнал.

«Северсталь». У нас «Негативный» взгляд на компанию. На данный момент Северсталь реализует обширную инвестиционную программу, которая подразумевает высокий уровень капитальных затрат и негативно влияет на денежный поток (база для выплаты дивидендов). Также мы не ожидаем начала восстановления спроса на сталь в I полугодии 2026 г. С учетом негативной рыночной конъюнктуры и высокой программы капзатрат не ожидаем в ближайшее время возвращения к дивидендным выплатам.

«Префы» «Сургутнефтегаза». Привилегированные акции Сургутнефтегаза традиционно сильно коррелируют с курсом рубля из‑за крупной валютной «подушки» (валютные депозиты на балансе). Сильный рубль, как правило, ухудшает финансовый результат и снижает дивидендный потенциал; ослабление рубля, напротив, работает в плюс. Мы не ожидаем выраженной девальвации в ближайшие месяцы, поэтому допускаем пересмотр вниз прогнозов по чистой прибыли и дивидендам за 2026 г.

По итогам 2025 г. компания может зафиксировать существенный убыток на фоне укрепившегося рубля и, скорее всего, не сможет предложить инвесторам даже умеренно привлекательную дивидендную доходность, к которой рынок по этому эмитенту уже привык.

«Татнефть». Несмотря на то, что в IV квартале 2025 г. переработка обеспечила маржинальность выше средних уровней (во многом из‑за низкой рублевой цены нефти), мы считаем этот эффект разовым. По мере нормализации внешней конъюнктуры рентабельность может заметно ухудшиться, что, в свою очередь, снизит ожидания рынка по финансовым результатам компании. Дополнительный негатив — корректировка дивидендной политики в 2025 г.: коэффициент выплат был снижен с 75% до 50% от чистой прибыли. В результате дивиденды за 9 месяцев составили лишь 22,5 руб./акц. (-60% год к году), а дивдоходность — менее 4% от текущей цены, то есть одно из самых слабых значений в нефтяной отрасли. Если рынок продолжит пересматривать дивидендные ожидания вниз (в абсолютных величинах), это, по нашей оценке, будет и далее давить на котировки.

ММК. Мы сохраняем «Негативный» взгляд на ММК. Компания показала слабые результаты по МСФО за год. С учетом прогнозов дальнейшего падения спроса в I полугодии, полагаем, металлург продолжит показывать слабые финансовые и операционные результаты. При этом восстановление сектора будет максимально постепенным.

«АЛРОСА». Ожидаем от компании дальнейшего снижения финансовых результатов. В 2026 г. АЛРОСА планирует сокращать производство, при этом тренд на разворот цен на алмазы пока не просматривается. В совокупности эти два фактора продолжат давить на компанию.

МКБ. МКБ остается в списке аутсайдеров на фоне большого объема просроченной задолженности, образовавшейся на балансе банка в прошлом году. Отчетность по РСБУ, опубликованная на сайте ЦБ, говорит о том, что и в III квартале объем отчислений в резервы был повышенным — около 20 млрд руб., по нашим оценкам, что составляет более половины чистого процентного дохода. Таким образом, мы сохраняем относительно слабые ожидания по финансовому результату банка по МСФО и в IV квартале.

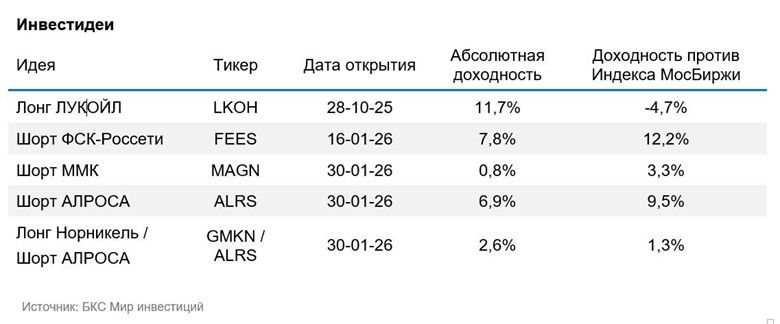

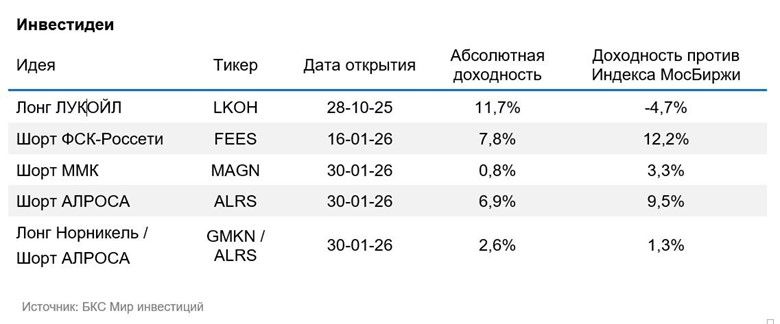

Парная идея. Лонг «Норильский никель»/Шорт «АЛРОСА» — от АЛРОСА ожидаем дальнейшую негативную динамику на фоне слабого спроса в алмазном секторе и падения цен. У Норникеля, наоборот, есть перспективы для дальнейшего улучшения финансовых результатов за счет сохраняющихся высоких цен на металлы. При этом есть вероятность возврата к практике выплат дивидендов по итогам сильного IV квартала.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com