Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Цена на нефть марки Brent на торгах в конце недели вновь находится выше отметки $100/б. На торгах в четверг рост цены составил 8,7%. В настоящее время цена находится вблизи $101,4/б.

Новость о том, что будут распечатаны нефтяные резервы стран МЭА не произвела на рынки необходимого впечатления. Белый дом пытается успокоить ситуацию. В частности, глава Минэнерго США К. Райт в интервью CNBC заявил, что конфликт в Иране займет недели, а не месяцы. Ранее, кстати, на пресс-конференции пресс-секретарь Белого дома К. Левитт заявила, что Трамп не исключает возможности проведения наземной операции против исламской республики. Таким образом, ситуация вновь выглядит довольно противоречиво. В любом случае «заговорить» рынки пока что не получается – цены продолжают оставаться высокими.

Тот же МЭА написал, что почти вся нефть, которая проходит через Ормузский пролив транспортируется сверхбольшими танкерами класса VLCC. В феврале стоимость фрахта выросла с $2,54/б до $4,13/б, однако в начале марте стоимость фрахта подскочила к $14/б.

Вчера МЭА опубликовал свой ежемесячный обзор рынка нефти. Из важных пунктов обзора:

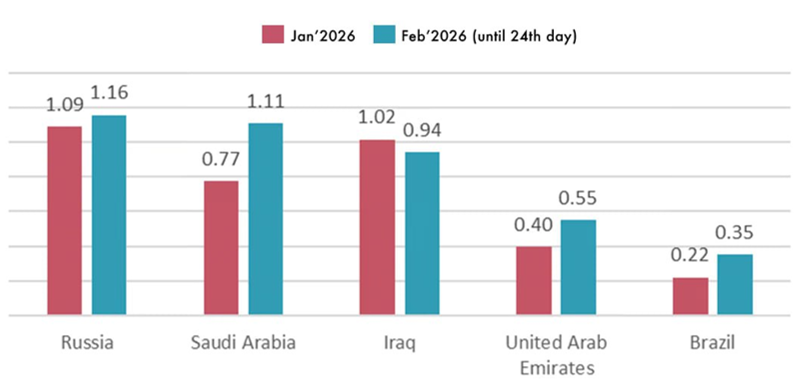

Сообщается, что Индия ведет прямые переговоры с Ираном о проходе 20 танкеров через Ормузский пролив. Об этом написал Bloomberg. Между тем, появился интересный график по ключевым поставщикам нефти в Индию по данным Kpler. В феврале второе, третье и четвертое место заняли Саудовская Аравия, Ирак и ОАЭ, соответственно, т.е. именно те страны, которые везут большую часть своих ресурсов через пролив.

Эксперты, тем временем, напоминают, что касаемо Саудовской Аравии – Saudi Aramco приостановила добычу на НПЗ в Рас-Тануре (мощность 550 tbd) и начала перенаправлять нефть в Янбу; Ирак сократил добычу на южных месторождениях на 70% с 4,3 mbd до 1,3 mbd; ADNOC из ОАЭ объявил о контроле за уровнями добычи для поддержания гибкости.

Ещё одной страной, которая является крупнейшим покупателем нефти из ближневосточного региона является Китай. Lloyd’s List посчитал, что за первую неделю конфликта через пролив прошло 6 судов, связанных с Китаем, ни одно из которых не являлось танкером. Kpler тем временем посчитал, что у побережья Китая скопился запас из почти 40 mb подсанкционной нефти из Ирана, России и Венесуэлы, что может выступить в качестве определенного запаса для НПЗ КНР. Общая подушка безопасности на суши оценивается в чуть более чем 850 mb. Общие же запасы, включая т.н. стратегические резервы, оцениваются в 1,2-1,4 млрд. б.

Достаточно интересно, что КНР планирует на горизонте 2026-2030 гг. добывать порядка 200 млн. т. нефти ежегодно. Этот ориентир был представлен на сессии ВСНП (собрание народных представителей Китая).

Технически цена продолжает движение в восходящем ценовом канале. Учитывая бычий характер движения, верхняя граница канала (локальный уровень сопротивления) продолжает смещаться выше.

Цена на золото на торгах в четверг снизилась на 1,9%, отступив к уровню поддержки вблизи $5050 за т.у., о котором мы писали вчера.

Традиционные для четверга данные по рынку труда в США оказались чуть лучше ожиданий. Первичные заявки на пособия по безработице выросли на 213 тыс. vs. прогнозировавшийся рост на 214 тыс. Дефицит торгового баланса за январь также несколько снизился составив -$54,4 млрд.

За прошедшие 2 дня курс доллара США резко рванул наверх. DXY преодолел свою 200-ую скользящую среднюю и вышел выше уровня 100 – в четверг рост составил порядка 0,5%, а на сегодняшних торгах индекс растёт ещё на 0,3%. Это оказывает давление на цены на золото.

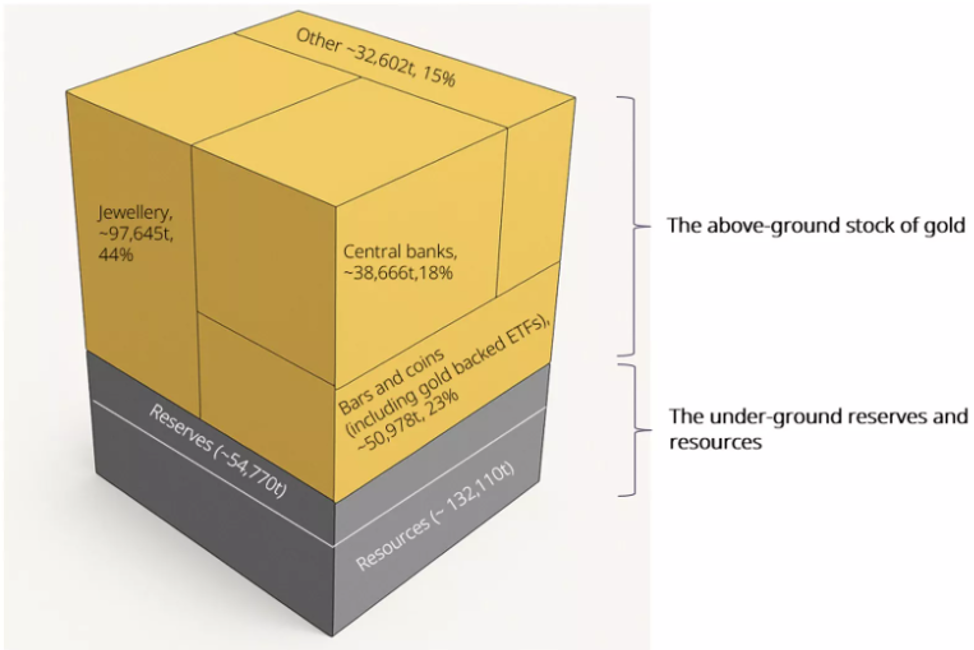

Всемирный совет по золоту (WGC) тем временем опубликовал достаточно интересное и большое исследование, касающееся рынка золота с точки зрения оценки предложения. В своих выводах WGC приходит к следующим заключениям:

Также в исследовании представлена интересная картина по запасам золота по оценкам Metals Focus.

Как можно заметить по оценкам Metals Focus, к концу 2025 г. запасы золота составляют 54 770 тонн, то есть ту часть месторождения, которую можно экономически выгодно добывать в условиях 2025 года, в то время как данные Геологической службы США (USGS) оценивают запасы золота примерно в 64 000 тонн.

Возвращаясь к оценке текущей ситуации с ценой на золото, как мы уже писали вчера, поддержка на отметке $5050 за т.у. сохраняется. Чтобы быть ещё более точными, рекомендуем обратить внимание на 4-х часовой график, где средняя находится примерно на уровне $5040 – получается, что более корректно можно говорить о кластере поддержки в диапазоне $5040-5050 за т.у.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com