Новости

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

Мы предоставляем вам самые актуальные новости из мира экономики и финансов

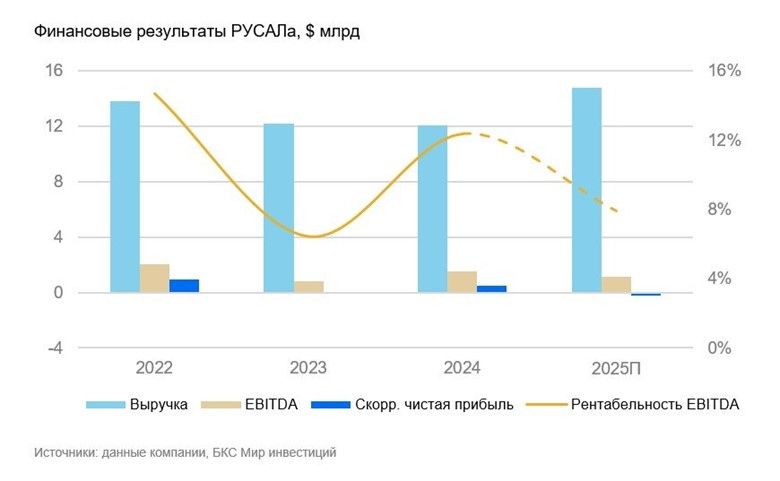

На следующей неделе «РУСАЛ» опубликует финансовые результаты по МСФО за 2025 г. Ожидаем, что операционные результаты и выручка покажут положительную динамику год к году (г/г), при этом EBITDA и скорректированная чистая прибыль уменьшатся г/г из-за высокого операционного рычага. Далее все показатели сравниваются г/г, если не указано иное:

Мы прогнозируем рост продаж на 14%. На фоне роста цен на 4% ожидаем роста выручки на 22% до $14,8 млрд. Выручка во II полугодии, по нашей оценке, составит $7,3 млрд (+14%).

По нашей оценке, EBITDA за год сократится на 22% до $1,2 млрд. Рентабельность при этом может составить 8% (-4 п.п.). Мы полагаем, что снижение EBITDA будет связано с ростом затрат на фоне роста тарифов на электроэнергию и прочих расходов, а также укрепления рубля. При этом во II полугодии падение г/г может составить 40% до $423 млн.

Из-за более низкой EBITDA скорректированная чистая прибыль по итогам года станет отрицательной — $202 млн.

Свободный денежный поток останется в минусе, на уровне $1,1 млрд. Программа капитальных затрат остается на уровне 2024 г., при этом происходит снижение операционного потока.

На фоне отрицательного свободного денежного потока прогнозируем рост чистого долга на 28% до уровня $8,2 млрд. Коэффициент Чистый долг/EBITDA составит 7х.

Ожидаем слабой отчетности от компании. Несмотря на высокие цены на алюминий во II полугодии, финансовые результаты компании остаются под давлением из-за высокого операционного и финансового рычага.

Сохраняем «Негативный» взгляд на РУСАЛ. В спотовых ценах соотношение цены акции компании и ее прибыли на акцию (Р/Е) составляет около 3х против исторических 5х. При этом подобная оценка достигается путем всплеска цен на алюминий в связи с конфликтом на Ближнем Востоке. При нормализации цен к средним уровням за последний год спотовый Р/Е вернется к 6,2х, что значительно выше исторических значений.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd сертифицирована и регулируется Кипрской Комиссией по ценным бумагам и биржам в соответствии с лицензией No.281/15 от 25/09/2015. Торговая марка "Just2Trade" принадлежит LimeTrading (CY) Ltd.

Регистрационный номер: HE 341520

Адрес: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Заявление об ограничении ответственности:

Вся информация и материалы, размещенные на сайте компании могут использоваться исключительно с разрешения компании. Для получения дополнительной информации обратитесь к представителям компании.

Торговля финансовыми инструментами связана с существенным риском. Стоимость инвестиций может как увеличиваться, так и уменьшаться, и инвесторы могут потерять свой капитал. В случае маржинальной торговли потери могут значительно превышать изначально инвестированный капитал. С подробной информацией о рисках, связанных с торговлей на финансовых рынках, можно ознакомиться в разделе Общие правила и условия оказания инвестиционных услуг

E-mail: 24_support@j2t.com