Gewinn- und Verlustrechnung: Wie man sie liest und nutzt

Just2Trade steht Ihnen jederzeit mit nützlichen Informationen aus der Finanzwelt zur Seite! Heute möchten wir Ihnen alles Wissenswerte über die Gewinn- und Verlustrechnung vermitteln: Was ist eine Gewinn- und Verlustrechnung eigentlich, aus welchen Hauptkomponenten besteht sie, warum ist sie für Ihr Unternehmen wichtig und lohnt es sich, sich mit der Analyse der Gewinn- und Verlustrechnung zu befassen? Verlieren Sie also keine Zeit: Lesen Sie weiter und machen Sie sich Notizen!

Inhaltsverzeichnis

Was ist eine Gewinn- und Verlustrechnung?

Die Gewinn- und Verlustrechnung verstehen

Bedeutung einer Gewinn- und Verlustrechnung

Bestandteile einer Gewinn- und Verlustrechnung

Erträge und Gewinne

Aufwendungen und Verluste

Struktur der Gewinn- und Verlustrechnung

Lesen von Standard-Gewinn- und Verlustrechnungen

Ein reales Beispiel für eine Gewinn- und Verlustrechnung

Beispiel für eine mehrstufige Gewinn- und Verlustrechnung

Verwendungszwecke von Gewinn- und Verlustrechnungen

Fazit

FAQ

Was ist eine Gewinn- und Verlustrechnung?

Der finanzielle Erfolg eines Unternehmens in einem bestimmten Abrechnungszeitraum wird anhand einer der drei wichtigsten Finanzaufstellungen, der Gewinn- und Verlustrechnung, ausgewiesen. Die Kapitalflussrechnung und die Bilanz sind die beiden anderen wichtigen Aufstellungen.

Die Gewinn- und Verlustrechnung konzentriert sich auf die Erträge des Unternehmens für einen bestimmten Zeitraum, einschließlich Gewinnen und Verlusten. Eine Gewinn- und Verlustrechnung, manchmal auch als Gewinn- und Verlustrechnung (GuV) oder Zusammenfassung von Umsätzen und Aufwendungen bezeichnet, liefert wichtige Informationen über die Geschäftstätigkeit eines Unternehmens, die Effektivität seiner Führung, leistungsschwache Branchen und die Leistung im Vergleich zu anderen Unternehmen derselben Branche.

Die Gewinn- und Verlustrechnung verstehen

Ein wesentlicher Bestandteil der Unternehmensleistungsberichte, die der US-Börsenaufsichtsbehörde (SEC) vorgelegt werden müssen, ist die Gewinn- und Verlustrechnung (SEC). Die Gewinn- und Verlustrechnung gibt Auskunft über die Erträge eines bestimmten Zeitraums, in der Regel eines Quartals oder eines Jahres, und in ihrer Überschrift ist der Zeitraum angegeben, z. B. „Für das (Geschäfts-)Jahr/Quartal zum 30. Juni 2021”, während eine Bilanz einen Überblick über die Finanzen eines Unternehmens zu einem bestimmten Zeitpunkt gibt.

Die vier Hauptkomponenten der Gewinn- und Verlustrechnung sind Einnahmen, Ausgaben, Gewinne und Verluste. Es wird nicht zwischen Bar- und Nicht-Bar-Einnahmen (Barverkäufe im Gegensatz zu Verkäufen auf Kredit) oder Bar- und Nicht-Bar-Zahlungen oder -Ausgaben (Barverkäufe im Gegensatz zu Käufen auf Kredit) unterschieden. Sie beginnt mit den Einzelheiten der Verkäufe und berechnet dann den Jahresüberschuss und schließlich den Gewinn pro Aktie (EPS). Im Wesentlichen erklärt sie, wie die von dem Unternehmen erzielten Nettoerlöse in den Jahresüberschuss (Gewinn oder Verlust) umgewandelt werden.

Bedeutung einer Gewinn- und Verlustrechnung

Eine Gewinn- und Verlustrechnung hilft Unternehmern dabei, zu bestimmen, ob sie durch Umsatzsteigerungen, Kostensenkungen oder beides Gewinne erzielen können. Darüber hinaus zeigt sie den Erfolg der Pläne, die das Unternehmen zu Beginn eines bestimmten Geschäftsjahres aufgestellt hat. Dieses Dokument kann von Unternehmern verwendet werden, um festzustellen, ob ihre Strategien erfolgreich sind. Auf der Grundlage ihrer Analyse können sie die besten Methoden zur Steigerung der Erträge ermitteln.

Einige weitere Elemente, die eine Gewinn- und Verlustrechnung offenlegt, sind nachstehend aufgeführt:

- Regelmäßige Berichte: Die Gewinn- und Verlustrechnung wird entweder wöchentlich oder monatlich erstellt, während andere Finanzberichte jährlich veröffentlicht werden. Auf diese Weise können Investoren und Unternehmer die Leistung des Unternehmens genau beobachten und kluge Entscheidungen treffen. So können sie Probleme in kleinen Unternehmen erkennen und angehen, bevor sie sich ausweiten und kostspielig werden.

- Identifizierung von Ausgaben: Die Gewinn- und Verlustrechnung zeigt alle anstehenden Kosten, alle unvorhergesehenen Kosten, die dem Unternehmen entstehen, und alle Bereiche, die über oder unter dem Budget liegen. Miete für die Räumlichkeiten, Mitarbeiter und andere Verwaltungskosten sind Ausgaben. Ein kleines Unternehmen kann feststellen, dass seine Ausgaben steigen, wenn es zu expandieren beginnt. Zu diesen Kosten können die Einstellung von Personal, der Kauf von Verbrauchsmaterialien und die Werbung für das Unternehmen gehören.

- Überblick über das Unternehmen: Dieser Abschnitt enthält allgemeine Informationen über das Unternehmen, in das Investoren investieren möchten. Um die Kreditwürdigkeit des Unternehmens zu beurteilen, können auch Banken und andere Finanzinstitute dieses Dokument einsehen.

Bestandteile einer Gewinn- und Verlustrechnung

Sehen wir uns nun die Hauptkomponenten einer Gewinn- und Verlustrechnung an – unten finden Sie alle wichtigen Details zu den einzelnen Komponenten.

Umsatz/Verkäufe

Der Umsatz, der ganz oben in der Gewinn- und Verlustrechnung ausgewiesen wird, ist der Ertrag des Unternehmens aus Verkäufen oder Dienstleistungen. Dieser Betrag entspricht dem gesamten Einkommen aus dem Verkauf der Artikel und/oder der Erbringung der Dienstleistungen. Der Gesamtumsatz eines Unternehmens kann aus verschiedenen Einnahmequellen stammen.

Kosten der verkauften Waren (COGS)

Die Kosten der verkauften Waren (COGS) sind ein Posten, der die direkten Ausgaben im Zusammenhang mit dem Kauf und Verkauf von Waren zur Erzielung von Einnahmen zusammenfasst. Wenn es sich um ein dienstleistungsorientiertes Unternehmen handelt, kann dieser Posten auch als Umsatzkosten bezeichnet werden. Arbeitsaufwand, Komponenten, Materialien und die Zuordnung zusätzlicher Kosten wie Abschreibungen sind Beispiele für direkte Kosten (siehe Erläuterung zu Abschreibungen weiter unten).

Bruttogewinn

Der Bruttogewinn wird berechnet, indem die Kosten der verkauften Waren (oder Umsatzkosten) vom Umsatz abgezogen werden.

Marketing-, Werbe- und Verkaufsförderungskosten

Die meisten Unternehmen haben aufgrund des Verkaufs ihrer Produkte und/oder Dienstleistungen bestimmte Kosten. Da es sich hierbei um ähnliche Kosten handelt, die alle mit dem Verkauf zusammenhängen, werden Marketing-, Werbe- und Verkaufsförderungskosten häufig zusammengefasst.

Allgemeine und administrative Kosten (G&A)

Vertriebs-, allgemeine und Verwaltungskosten setzen sich aus allen anderen indirekten Ausgaben zusammen, die mit dem Betrieb des Unternehmens zusammenhängen. Dazu gehören neben anderen Betriebskosten auch Mitarbeiter und Gehälter, Büromiete und -kosten, Versicherungen, Reisekosten und gelegentlich Abschreibungen und Amortisationen. Unternehmen können jedoch beschließen, Abschreibungen und Amortisationen in separaten Abschnitten auszuweisen.

EBITDA

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wird nicht immer in der Gewinn- und Verlustrechnung ausgewiesen. Es wird berechnet, indem die Vertriebs- und Verwaltungskosten (ohne Abschreibungen) vom Bruttogewinn abgezogen werden.

Abschreibungen und Amortisationen

Buchhalter behandeln Abschreibungen und Amortisationen als nicht zahlungswirksame Aufwendungen, um die Kosten für Kapitalanlagen wie Sachanlagen (PP&E) zu strecken.

Betriebsergebnis (oder EBIT)

Das Betriebsergebnis ist der Umsatz, der durch die laufende Geschäftstätigkeit erzielt wird. Mit anderen Worten: Es handelt sich um den Gewinn vor Abzug von nicht operativen Erträgen, nicht operativen Aufwendungen, Zinsen oder Steuern. Das Ergebnis vor Zinsen und Steuern (EBIT) ist ein Begriff, der in der Finanzbranche häufig verwendet wird.

Zinsen

Zinsaufwand. Es ist üblich, dass Unternehmen Zinserträge und -aufwendungen in der Gewinn- und Verlustrechnung als separate Posten ausweisen. Damit soll die Diskrepanz zwischen EBIT und EBT ausgeglichen werden. Der Schuldenplan legt fest, wie viel Zinsen gezahlt werden.

Sonstige Aufwendungen

Häufig fallen weitere Kosten an, die für die Branche eines Unternehmens spezifisch sind. Zu diesen weiteren Kosten können Kosten im Zusammenhang mit der Auftragsabwicklung, Technologie, Forschung und Entwicklung (F&E), aktienbasierten Vergütungen (SBC), Wertminderungsaufwendungen, Gewinnen oder Verlusten aus dem Verkauf von Investitionen, Wechselkurseffekten und einer Vielzahl von unternehmens- oder branchenspezifischen Kosten gehören.

EBT (Ergebnis vor Steuern)

Das EBT, manchmal auch als Ergebnis vor Steuern bezeichnet, wird berechnet, indem die Zinsaufwendungen vom Betriebsergebnis abgezogen werden. Dies ist die letzte Zwischensumme vor der Berechnung des Nettoergebnisses.

Ertragsteuern

Ertragsteuern sind die auf das Ergebnis vor Steuern anwendbaren Steuern. Sowohl laufende Steuern als auch zukünftige Steuern können im gesamten Ertragsteueraufwand enthalten sein.

Jahresüberschuss

Die Einkommensteuer wird vom Vorsteuergewinn abgezogen, um den Jahresüberschuss zu ermitteln. Nach Abzug etwaiger Dividendenzahlungen wird dieser Betrag in die Gewinnrücklagen der Bilanz aufgenommen.

Erträge und Gewinne

Die Gewinn- und Verlustrechnung enthält die folgenden Informationen, wobei sich das Format je nach den lokalen regulatorischen Anforderungen, der Vielfalt des Unternehmens und den damit verbundenen operativen Aktivitäten ändern kann:

Betriebserträge

Der Begriff „Betriebserträge” wird häufig verwendet, um die durch Kernaktivitäten erzielten Erträge zu beschreiben. Der Begriff „Erträge aus primären Aktivitäten” bezieht sich auf Erträge, die aus dem Verkauf eines Produkts für ein Unternehmen, das dieses Produkt herstellt, sowie für einen Großhändler, Vertreiber oder Einzelhändler, der mit dem Verkauf dieses Produkts befasst ist, erzielt werden. In ähnlicher Weise beziehen sich die Erträge aus der Haupttätigkeit eines Unternehmens (oder seiner Franchisenehmer), das in der Dienstleistungsbranche tätig ist, auf die Erträge oder Gebühren, die als Gegenleistung für die Erbringung dieser Dienstleistungen erhalten werden.

Nicht operative Einnahmen

Nicht operative, wiederkehrende Einnahmen ist ein Begriff, der häufig verwendet wird, um Einnahmen zu beschreiben, die durch Nebentätigkeiten des Unternehmens außerhalb des Kerngeschäfts erzielt werden. Diese Einnahmen stammen aus anderen Quellen als dem Kauf und Verkauf von Waren und Dienstleistungen. Beispiele hierfür sind Zinserträge aus Geschäftskapital, das bei einer Bank angelegt ist, Mieteinnahmen aus Immobilien, die sich im Besitz des Unternehmens befinden, Einnahmen aus Joint Ventures wie Lizenzgebühren oder Einnahmen aus Werbung, die auf Immobilien des Unternehmens angezeigt wird.

Gewinne

Gewinne, oft auch als sonstige Erträge bezeichnet, beziehen sich auf die Nettoeinnahmen aus verschiedenen Geschäften, wie z. B. dem Verkauf von langfristigen Vermögenswerten. Dazu gehört auch der Jahresüberschuss aus einmaligen, nicht geschäftlichen Unternehmungen wie dem Verkauf von ungenutztem Firmengelände, veralteten Transportfahrzeugen oder Tochterunternehmen.

Einnahmen und Erträge sind nicht dasselbe. Wenn Käufe getätigt oder Dienstleistungen erbracht werden, wird die Zahlung oft zu diesem Zeitpunkt verbucht. Einnahmen sind die Bargeldbeträge, die sofort nach ihrem Eingang verbucht werden.

Aufwendungen und Verluste

Aufwendungen sind die Kosten, die einem Unternehmen entstehen, um seinen Betrieb aufrechtzuerhalten und Gewinne zu erzielen. Wenn sie den Vorschriften der US-Steuerbehörde (Internal Revenue Service, IRS) entsprechen, können bestimmte dieser Aufwendungen in der Steuererklärung vom Einkommen abgezogen werden.

Aufwendungen für die Haupttätigkeit

Alle diese Kosten entstehen, um die typischen betrieblichen Einnahmen zu erzielen, die mit der Haupttätigkeit des Unternehmens verbunden sind. Diese Ausgaben umfassen Vertriebs-, Verwaltungs- und allgemeine Kosten (SG&A), Abschreibungen, Kosten der verkauften Waren (COGS) sowie Forschungs- und Entwicklungskosten (F&E). Mitarbeitergehälter, Verkaufsprovisionen und Kosten für Dienstleistungen wie Energie und Transport erscheinen in der Regel auf der Liste.

Aufwendungen für sekundäre Tätigkeiten

Dies sind alle Kosten, die mit nicht zum Kerngeschäft gehörenden Tätigkeiten verbunden sind, wie z. B. Zinsen für Darlehen.

Verluste als Aufwendungen

Hierbei handelt es sich um alle Kosten im Zusammenhang mit dem verlustbringenden Verkauf von langfristigen Vermögenswerten, einmaligen Aufwendungen, unerwarteten Kosten oder Ausgaben im Zusammenhang mit Rechtsstreitigkeiten.

Sekundäre Erträge und Gebühren spiegeln das Engagement und die Kompetenz des Unternehmens bei der Verwaltung von Ad-hoc-Geschäften und nicht zum Kerngeschäft gehörenden Aktivitäten wider, während primäre Erträge und Aufwendungen Aufschluss darüber geben, wie effektiv das Kerngeschäft des Unternehmens funktioniert.

Struktur der Gewinn- und Verlustrechnung

Die folgende Gleichung wird verwendet, um den Jahresüberschuss mathematisch zu bestimmen:

Jahresüberschuss = (Einnahmen + Gewinne) – (Aufwendungen + Verluste)

Um die oben genannte Formel anhand einiger tatsächlicher Daten zu veranschaulichen, nehmen wir an, dass ein hypothetisches Sportartikelunternehmen, das auch Schulungen anbietet, seine Gewinn- und Verlustrechnung für ein hypothetisches Quartal vorlegt.

Der Verkauf von Sportartikeln brachte 26.800 Dollar ein, die Trainingsdienstleistungen 5.000 Dollar. Das Unternehmen gab verschiedene Beträge für die angegebenen Maßnahmen aus, die sich auf insgesamt 10.650 Dollar beliefen. Durch den Verkauf eines alten Lieferwagens erzielte es einen Jahresüberschuss von 2.000 Dollar, aber durch die Bearbeitung einer Kundenbeschwerde entstanden Verluste in Höhe von 800 Dollar. Für das angegebene Quartal beläuft sich der Jahresüberschuss auf insgesamt 21.350 Dollar. Die einfachste Gewinn- und Verlustrechnung, die ein typisches Unternehmen erstellen kann, ist die im oben genannten Beispiel. Sie basiert auf einer einfachen Berechnung, bei der Einnahmen und Gewinne addiert und Ausgaben und Verluste abgezogen werden, daher der Name „einstufige Gewinn- und Verlustrechnung”.

In der Praxis sind Unternehmen jedoch regelmäßig an Fusionen, Übernahmen und strategischen Partnerschaften beteiligt, in einer Vielzahl von Branchen tätig, bieten eine Vielzahl von Produkten und Dienstleistungen an und sind häufig weltweit tätig. Die Gewinn- und Verlustrechnung enthält zahlreiche und komplexe Buchungen, die sich aus der Vielzahl der Geschäftstätigkeiten, den unterschiedlichen Aufwendungen, den verschiedenen Geschäftsaktivitäten und den Anforderungen an eine standardisierte Berichterstattung zur Einhaltung der Vorschriften ergeben.

Börsennotierte Unternehmen verwenden eine Gewinn- und Verlustrechnung, die in mehreren Schritten erstellt wird und Betriebserträge, Betriebsaufwendungen und Gewinne von nicht betrieblichen Erträgen, nicht betrieblichen Aufwendungen und Verlusten trennt. Diese Methode führt zu einer Gewinn- und Verlustrechnung, die wesentlich mehr Informationen liefert.

In einer mehrstufigen Gewinn- und Verlustrechnung werden die verschiedenen Rentabilitätskennzahlen im Wesentlichen auf vier verschiedenen operativen Ebenen angegeben: Brutto, operativ, vor Steuern und nach Steuern. Diese Segmentierung hilft bei der Bestimmung, wie sich Einkommen und Rentabilität von einer Ebene zur anderen verschieben/verändern, wie wir gleich im folgenden Beispiel sehen werden. Beispielsweise deutet ein hoher Bruttogewinn, aber ein niedriges Betriebsergebnis auf gestiegene Kosten hin, während ein hoher Gewinn vor Steuern, aber ein niedriger Gewinn nach Steuern darauf hindeutet, dass Gewinne durch Steuern und andere einmalige, außerordentliche Aufwendungen verloren gegangen sind.

Betrachten wir ein Beispiel auf der Grundlage der Jahresabschlüsse für 2021 von zwei großen, börsennotierten, globalen Unternehmen aus verschiedenen Branchen: Technologie (Microsoft) und Einzelhandel (Walmart).

Lesen von Standard-Gewinn- und Verlustrechnungen

Das Hauptziel dieses gängigen Formats besteht darin, den Gewinn oder Ertrag unter jeder Unterrubrik der Einnahmen und Betriebsausgaben zu ermitteln und dann die erforderlichen Steuern, Zinsen und andere einmalige, nicht wiederkehrende Ereignisse zu berücksichtigen, um den Jahresüberschuss zu ermitteln, der sich auf Stammaktien bezieht. Auch wenn diese Berechnungen nur einfache Additionen und Subtraktionen erfordern, sind die Anordnung der verschiedenen Elemente in der Gewinn- und Verlustrechnung und ihre Zusammenhänge häufig repetitiv und kompliziert. Um ein tieferes Verständnis zu erlangen, wollen wir uns diese Zahlen genauer ansehen.

Abschnitt „Erträge”

Im ersten Abschnitt unter „Erträge” wird angegeben, dass der Bruttogewinn (Jahresgewinn) oder die Bruttomarge von Microsoft für das am 30. Juni 2021 endende Geschäftsjahr 115,86 Milliarden US-Dollar betrug. Dieser Betrag wurde berechnet, indem die Umsatzkosten (52,23 Milliarden US-Dollar) vom Gesamtumsatz (168,09 Milliarden US-Dollar) abgezogen wurden, den der IT-Riese in diesem Geschäftsjahr erzielt hat. Die Kosten für die Erzielung von Umsatz machten etwas mehr als 30 % des Gesamtumsatzes von Microsoft aus, während der vergleichbare Prozentsatz bei Walmart im Geschäftsjahr 2021 fast 75 % betrug (429 Mrd. USD/572,75 Mrd. USD). Dies zeigt, dass Walmart erheblich höhere Kosten als Microsoft investiert hat, um einen vergleichbaren Umsatz zu erzielen.

Betriebskosten

Die angegebenen Werte für den Abschnitt „Betriebsausgaben” werden wiederum anhand der Umsatzkosten von Microsoft (52,23 Milliarden Dollar) und des Gesamtumsatzes (168,09 Milliarden Dollar) für das Geschäftsjahr berechnet. Die Gesamtbetriebskosten werden durch Addition dieser Zahlen berechnet (52,23 Mrd. USD + 20,72 Mrd. USD + 25,23 Mrd. USD = 98,18 Mrd. USD), da Microsoft 20,72 Mrd. USD für Forschung und Entwicklung und 25,23 Mrd. USD für Vertriebs- und Verwaltungskosten ausgegeben hat.

Das Betriebsergebnis (oder der Betriebsverlust) wird als Gesamtbetriebsaufwand abzüglich der Gesamteinnahmen berechnet, was einen Gesamtbetrag von 69,92 Milliarden US-Dollar (168,09 Milliarden US-Dollar – 98,18 Milliarden US-Dollar) ergibt. Der Jahresüberschuss wird später anhand dieser Zahl berechnet, die das Ergebnis vor Zinsen und Steuern (EBIT) des Unternehmens für seine Hauptgeschäftsbereiche darstellt.

Ertrag aus fortgeführten Geschäftsbereichen

Der Jahresüberschuss aus fortgeführten Geschäftsbereichen für Microsoft (61,27 Mrd. USD), der etwa 60 % höher ist als der von Walmart (13,67 Mrd. USD), wird durch Addition der sonstigen Nettoerträge oder -aufwendungen (einschließlich einmaliger Erträge), zinsgebundener Aufwendungen und relevanter Steuern berechnet.

Die gewichtete durchschnittliche Anzahl der ausgegebenen Aktien wird mit dem Jahresüberschuss multipliziert, um den Gewinn pro Aktie zu berechnen. Der Gewinn pro Aktie von Microsoft belief sich 2021 auf 8,12 USD pro Aktie (61,27 Mrd. USD, was 7,55 Mrd. Aktien entspricht). Der Gewinn pro Aktie von Walmart für dieses Geschäftsjahr betrug 4,90 USD (13,67 Mrd. USD x 2,79 Mrd.), was 2,79 Mrd. ausgegebenen Aktien entspricht.

Übrigens: Wenn Sie eine Gewinn- und Verlustrechnung erstellen müssen, benötigen Sie keine spezielle Software – es reicht völlig aus, eine Vorlage für die Gewinn- und Verlustrechnung in Excel zu erstellen, mit der Sie die finanzielle Gesundheit Ihres Unternehmens bewerten können. Und das ist eine gute Nachricht für alle!

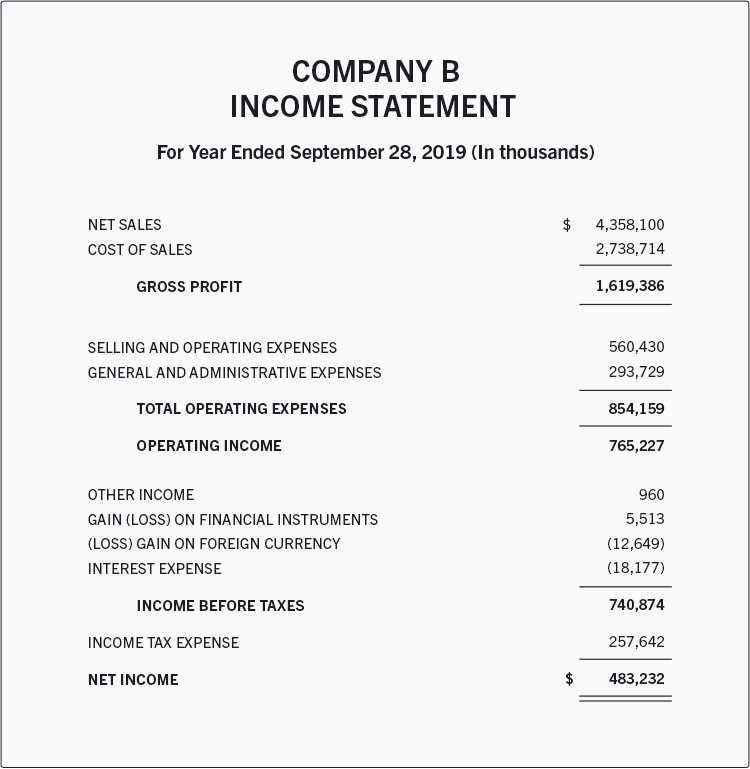

Ein reales Beispiel für eine Gewinn- und Verlustrechnung

Here is an illustration of a fictional company's income statement for the calendar year that concluded on September 28, 2019.

Hier sehen Sie ein Beispiel für die Gewinn- und Verlustrechnung eines fiktiven Unternehmens für das am 28. September 2019 endende Kalenderjahr.

Laut dieser Gewinn- und Verlustrechnung erzielte das Unternehmen einen Bruttogewinn von 1,619 Milliarden US-Dollar bei einem Umsatz von 4,358 Milliarden US-Dollar, dessen Erzielung etwa 2,738 Milliarden US-Dollar kostete.

Dieser Gewinn wurde um 293 Millionen US-Dollar an allgemeinen und Verwaltungskosten und 560 Millionen US-Dollar an Vertriebs- und Betriebskosten reduziert, sodass ein Betriebsergebnis von 765 Millionen US-Dollar verblieb. Es wurden zusätzliche Gewinne sowie Verluste und unter anderem 257 Millionen US-Dollar an Ertragsteuern verbucht.

Im Ergebnis schloss das Unternehmen das Jahr mit einem Jahresüberschuss von 483 Millionen US-Dollar ab.

Beispiel für eine mehrstufige Gewinn- und Verlustrechnung

In der realen Welt bieten Unternehmen, die weltweit tätig sind, eine Vielzahl von Waren und Dienstleistungen an und gehen Fusionen und Allianzen ein. Sie haben eine lange Liste von Aktivitäten und Ausgaben, die sich aus diesen Aktivitäten ergeben. Darüber hinaus müssen diese Unternehmen bestimmte Rechnungslegungsvorschriften einhalten. Daher entscheiden sich größere Unternehmen für mehrstufige Gewinn- und Verlustrechnungen. Bei diesem Ansatz werden operative Erträge, Betriebskosten und Gewinne von nicht operativen Kosten, nicht operativen Erträgen und Verlusten unterschieden. Die vier Ebenen der Rentabilität sind Brutto-, Betriebs-, Vorsteuer- und Nachsteuerergebnis.

Vergessen Sie nicht die Gewinn- und Verlustrechnungen in Standardgröße – sie enthalten eine zusätzliche Spalte mit Informationen, die den Beitrag jeder Position zum Gesamtumsatz zusammenfasst. Es ist einfacher, Trends und Veränderungen in Ihrem Unternehmen zu vergleichen, wenn Ihre Gewinn- und Verlustrechnungen eine Standardgröße haben.

Verwendungszwecke von Gewinn- und Verlustrechnungen

Obwohl das Hauptziel einer Gewinn- und Verlustrechnung darin besteht, den Stakeholdern Informationen über die Rentabilität und die Geschäftstätigkeit des Unternehmens zu liefern, bietet sie auch umfassende Einblicke in die internen Abläufe der Organisation, die einen Vergleich zwischen verschiedenen Branchen und Unternehmen ermöglichen. Ein Investor kann anhand der Einnahmen- und Ausgabenkomponenten der Gewinn- und Verlustrechnung erkennen, was ein Unternehmen profitabel macht.

Auf der Grundlage von Gewinn- und Verlustrechnungen kann das Management entscheiden, neue Märkte zu erschließen, den Umsatz zu steigern, die Produktionskapazität zu erhöhen, mehr Vermögenswerte zu nutzen oder diese vollständig zu verkaufen oder eine Abteilung oder Produktlinie zu schließen. Auch Wettbewerber können sie nutzen, um mehr über die Leistungskennzahlen und Schwerpunktbereiche eines Unternehmens zu erfahren, wie z. B. die Erhöhung der F&E-Ausgaben.

Da Gläubiger sich mehr für die zukünftigen Cashflows eines Unternehmens als für dessen bisherigen Erfolg interessieren, sind Gewinn- und Verlustrechnungen für sie nur von begrenztem Nutzen. Die Gewinn- und Verlustrechnung wird von Research-Analysten verwendet, um die vierteljährliche und jährliche Performance zu vergleichen. So lässt sich beispielsweise ableiten, inwieweit das Management in der Lage ist, die Betriebskosten zu kontrollieren, ohne die Rentabilität zu beeinträchtigen, oder ob die Bemühungen eines Unternehmens, seine Umsatzkosten zu senken, dazu beigetragen haben, die Gewinne im Laufe der Zeit zu steigern.

Fazit

Eine Gewinn- und Verlustrechnung bietet nützliche Informationen über verschiedene Aspekte eines Unternehmens. Sie enthält Angaben zum Geschäftsbetrieb, zur Effektivität des Managements, zu potenziellen Gewinnverlusten und dazu, ob das Unternehmen im Vergleich zu seinen Wettbewerbern gut funktioniert.

Haben Sie noch Fragen zur Gewinn- und Verlustrechnung? Dann empfehlen wir Ihnen, die unten stehende Liste mit häufig gestellten Fragen zu lesen – dort finden Sie bestimmt Antworten auf alle Ihre offenen Fragen.

Häufig gestellte Fragen