Individuelle Lösungen für Futures-Optionen

Nutzen Sie die Vorteile von Futures-Optionen, ohne mit komplexen mathematischen Formeln arbeiten zu müssen.

Wir bieten mehrere Kategorien von Lösungen an.

Innerhalb jeder Kategorie wird nur eine kleine Anzahl von Lösungen angegeben, die in erster Linie der Veranschaulichung von Ideen dienen. Die Zahl der möglichen Optionsstrategien ist praktisch unbegrenzt.

Die weltweiten Zinssätze sind gestiegen. Viele Banken zahlen keine vergleichbaren Zinsen auf Einlagen. Um einen guten Zinssatz für eine Einlage zu erhalten, muss man in der Regel eine lange Laufzeit wählen, ohne die Möglichkeit, die Einlage abzuheben. Viele Futures-Broker zahlen keine Guthabenzinsen oder einen unverhältnismäßig hohen Satz.

> Lösung.Einige Optionslösungen bieten feste Renditen, die mit dem aktuellen Marktzins vergleichbar sind.

In diesem Fall:

Es gibt eine Prognose für die Preisentwicklung eines Vermögenswertes über einen bestimmten Zeitraum. Es gibt eine Auswahl an Lösungsmöglichkeiten, wie die Prognose zu erstellen ist. Diese Lösungen sind jedoch nicht kostenlos, sondern erfordern die Zahlung von Optionsprämien.

Lösung.Die richtige Kombination aus den Strategien in Lösung 1 und den Optionslösungen ergibt eine "kostenlose" Lösung, die die Zahlung von Optionsprämien ausgleicht.

Für den Tag wird eine recht starke Bewegung prognostiziert.

Lösung.Man kauft eine Tagesoption (mit heutigem Verfallsdatum) in der Hoffnung, dass die Prognose eintrifft. In diesem Fall können Gewinne erzielt werden, die ein Vielfaches der eingesetzten Prämie betragen.

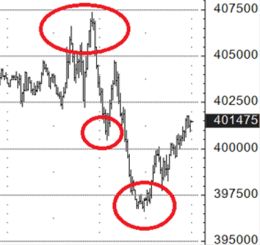

E-Mini S&P 500 Futures.

Im Bereich des Tops wurde heute ein Put mit einem Strike von 4000 für 1,00 Punkt (50 $) gekauft (mit Verfall heute). Beim ersten 'Abwärtsschlag' war die Option 20,00 Punkte (1.000 $) wert, das heißt, es wurde das 20-fache der gezahlten Prämie verdient. Zu Beginn des zweiten 'Abwärtsschlags' war die Option 34,00 Punkte (1.700 $) wert, d.h. es wurde das 34-fache der gezahlten Prämie verdient.

Es gibt die Meinung, dass es notwendig ist, Verluste durch das Setzen von Stop-Orders, dem sogenannten "Stop-Loss", zu begrenzen. In diesem Fall kann es sein, dass die Stop-Order ausgeführt wird, der Markt sich dann aber in die Richtung der ursprünglichen Position dreht, was am Ende sogar profitabel sein kann.

Lösung.Die Verwendung von Optionen als Alternative zum Stop Loss. Ein auf diese Weise umgesetzter Stop-Loss erhöht die Chance, dass die Position in die Gewinnzone zurückkehrt, und verhindert Verluste, die mit Gaps jenseits des Stop-Loss-Niveaus verbunden sind.

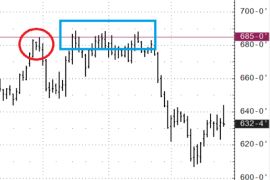

"Stop Loss". Mais-Futures.

Es besteht eine Short-Position in einem Futures (verkaufte Futures). Das Stop-Loss-Niveau wurde oberhalb des Hochs von 685-0 (roter Kreis) gewählt. Hätte es eine Stop-Order bei 685-0 gegeben, wäre diese ausgelöst worden (blauer Bereich). Gleichzeitig ist der Markt am Ende gefallen und hätte einen Gewinn gebracht. Aber der Händler stand ohne Position da. Der Kauf einer Call-Option mit einem Ausübungspreis von 685-0 mit ausreichend Zeit bis zum Verfall würde eine Absicherung über der 685-0-Marke garantieren, während die Position offen bliebe, um im Falle eines Rückgangs Gewinne zu erzielen. Die Gegenleistung für den Verbleib in der Position ist die Zahlung einer Optionsprämie, die die Verluste über dem Niveau von 685-0 erhöhen würde, wenn der Markt am Verfallstag über diesem Niveau schließt.

"Gap". Öl-Futures.

Es besteht eine Shortposition in einem Futures (verkaufte Futures). Die Stop-Order liegt bei 76,00, um mögliche Verluste zu begrenzen. Am Wochenende gab es jedoch wichtige Nachrichten, und der Markt eröffnete mit einer "Lücke", und die Stop-Order wurde zu einem Preis von 80,10 ausgeführt, wodurch zusätzliche Verluste realisiert wurden. Hätte man statt einer Stop-Order bei 76,00 eine Call-Option mit einem Ausübungspreis von 76,00 gekauft, so wäre die Position garantiert bei 76,00 geschlossen worden. In diesem Fall wäre der maximale zusätzliche Verlust nur durch die Optionsprämie begrenzt, was im Vergleich zu einem ausgeführten Stop-Auftrag bei einem Kurs von 80,10 deutlich besser wäre. Da bei der Verwendung einer Option als "Stop-Loss" keine Notwendigkeit besteht, die Position zu schließen, bestand außerdem noch die Möglichkeit (sofern vor dem Verfall der Option genügend Zeit vorhanden war), den Rückgang abzuwarten und den daraus resultierenden Gewinn zu realisieren.

>

Es gibt eine Vorhersage über die Preisentwicklung eines Vermögenswertes über einen bestimmten Zeithorizont. Gleichzeitig will man im Bereich der aktuellen Preise nicht verlieren.

Lösung.Optionslösungen ermöglichen es Ihnen, innerhalb einer bestimmten Spanne von Preisänderungen den Break-even oder einen kleinen Gewinn zu erzielen.

In diesem Fall:Öl-Futures.

Der aktuelle Preis beträgt 71,00. Der Prognosezeitraum beträgt 3 Monate. Der Break-Even-Bereich liegt bei 59,70 und darüber. Wenn Sie nur Futures kaufen, liegt der Break-Even-Bereich bei 71,00 und darüber.

>Es gibt eine Prognose der Niveaus für den Tag und die Wahrscheinlichkeit ihrer Erreichung. Es ist nicht klar, wie diese Prognose am besten erstellt werden kann.

Lösung.Einsatz von sogenannten Event-Kontrakten an der CME, die binäre Optionen darstellen. Dabei handelt es sich um feste Wetten mit festen maximalen Gewinnen und Verlusten.

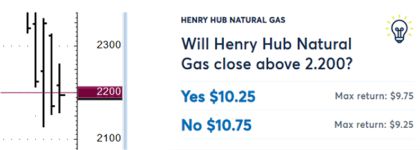

Futures auf Erdgas.

Prognose: Die Futures werden heute nicht unter 2,200 schließen. Ein solcher Kontrakt wird gekauft und 10,75 $ gezahlt. Die maximale Auszahlung im Rahmen des Kontrakts beträgt 20,00 $. Schließt der Markt über 2,200, zahlt der Kontrakt 20,00 $ aus, was einen Gewinn von 9,25 $ bedeutet (20,00 erhalten minus 10,75 $ gezahlt).

Es gibt eine Prognose über die Preisentwicklung eines Vermögenswertes über einen bestimmten Zeitraum. Es besteht der Wunsch, die Situation durch den Kauf einer Option zu beeinflussen. Der Gewinn am Verfallstag wird nur dann realisiert, wenn der Vermögenswert über (beim Kauf einer Kaufoption) oder unter (beim Kauf einer Verkaufsoption) dem Basispreis der Option schließt. Und Sie müssen die gezahlte Prämie abziehen.

Lösung.Die Verwendung von Optionskombinationen, die es Ihnen ermöglichen, die gezahlten Prämien im Bereich zwischen den aktuellen Kursen und dem Ausübungspreis nicht zu verlieren. Die Gegenleistung ist ein erhöhter Verlust, wenn sich die Kurse von den aktuellen Niveaus in die entgegengesetzte Richtung der Prognose bewegen.

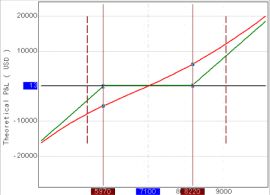

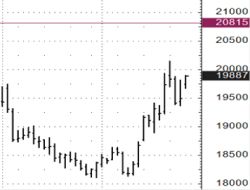

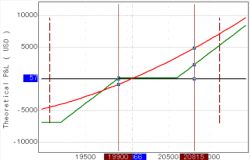

Gold-Futures.

Prognose: Die Futures werden steigen. Sie können einen Call mit einem Strike von 2060 zu einem Preis von 21,50 kaufen. Am Fälligkeitstag wird die Rentabilität nur bei einem Niveau über 2081,50 erreicht werden. Unterhalb dieses Niveaus wird ein Verlust entstehen.

>Durch Hinzufügen mehrerer anderer Optionen können Sie die folgende Konfiguration erhalten: Der Kurs, bei dem die Verluste beginnen, wird unter 1990,00 verschoben. Trade-off - die Verluste steigen unter 1990,00 im Vergleich zu den begrenzten Verlusten von 21,50 Punkten in der Situation, in der man nur einen Call kauft.

Es gibt eine Position, die sich nicht nach Plan entwickelt - sie ist unrentabel. Die Position würde gerne zum Breakeven geschlossen werden, aber der Markt hat sich relativ weit vom Breakeven-Kurs entfernt. Oft versuchen Händler, mit dem so genannten "Averaging" "zurückzuschlagen": ein zusätzlicher Kauf eines Vermögenswerts im Falle einer Long-Verlustposition oder ein zusätzlicher Verkauf eines Vermögenswerts im Falle einer Short-Verlustposition. Dadurch wird der Break-even-Preis näher gebracht. Das Problem ist, dass das Risiko bei weiteren ungünstigen Kursbewegungen steigt.

Lösung.Nutzen Sie Optionskombinationen, die es Ihnen ermöglichen, den Break-Even-Preis näher an die aktuellen Marktpreise heranzuführen. Gleichzeitig steigt das Risiko bei weiteren ungünstigen Kursbewegungen nicht an.

Gold-Futures.

Eine Long-Position wurde bei 2050,00 eröffnet (roter Kreis). Zu diesem Preis wurde eine Optionskombination hinzugefügt (grüner Kreis). Damit war es möglich, den Break-Even-Kurs am Verfallstag der Optionen auf 2022,10 zu senken, ohne das Abwärtsrisiko zu erhöhen. Kompromiss - oberhalb des Preises von 2022,10 gibt es kein Gewinnpotenzial.

Es gibt eine Vorhersage des Preisniveaus für den Einstieg in eine Position. Es kann aber sein, dass der Kurs dieses Niveau nicht erreicht.

Lösung.Es wird eine Option mit einem Strike-Preis auf dem prognostizierten Einstiegspreis verkauft. Falls der Preis zum Verfallsdatum über dem Strike-Preis liegt, wird die Option in einen Futures-Kontrakt umgewandelt, wodurch eine resultierende Futures-Position entsteht. Dabei wurde der Eröffnungspreis um die erhaltene Optionsprämie verbessert. Falls der Preis den Strike-Preis nicht erreicht, bleibt die durch den Optionsverkauf erzielte Prämie erhalten. Der Kompromiss: Falls der Preis über den Strike-Preis hinausgeht, aber bis zum Verfallsdatum zurückkehrt, wird die Option nicht ausgeübt und es entsteht keine Futures-Position.

Zucker-Futures.

Wenn sich die Kurse im grünen Rechteck befinden, ist ein Aufwärtstrend zu erkennen. Der Einstiegspunkt wird auf dem Niveau des blauen Rechtecks festgelegt. Es wird ein Put mit einem Strike auf dem Niveau des blauen Rechtecks (1700) verkauft. Liegt der Kurs am Verfallstag unter 1700, wird der Put in den Futures ausgeführt und eine Long-Position bei 1700 eröffnet (Futures gekauft). In diesem Fall würde sich der Kaufpreis um den Betrag der Prämie aus dem Verkauf des Puts verbessern. In der realen Situation erreichte der Markt die Ausübungspreise nicht. Der einzige Gewinn bestand aus der Verkaufsprämie. Verglichen mit der Situation, in der ein Auftrag zum Kauf von Futures auf dem Niveau von 1700 erteilt würde, ist das nicht so schlimm. Es ist auch möglich, dass der Kurs unter den Strike fällt und am Fälligkeitstag der Option wieder über den Strike steigt. In diesem Fall gibt es keine Position in den Futures, und es wird nur die Prämie verdient.

>

Es gibt statistische Merkmale des Basiswerts (Futures). Die aktuellen Merkmale weichen von den Durchschnittswerten ab. Es wird versucht, mit der aktuellen Marktsituation Geld zu verdienen.

Lösung.Mit Optionen auf den Basiswert wird eine Strategie zur Ausnutzung der statistischen Merkmale des Marktes aufgebaut.

Die durchschnittliche tägliche Preisspanne des letzten Monats übersteigt die täglichen Spannen der letzten zwei Tage. Es werden kurzfristige Optionen gekauft, die einen Gewinn bringen können, wenn die tägliche Preisspanne steigt.

Es gibt eine breite Palette von Optionsstrategien, die dynamisch verwaltet werden müssen und auf die spezifischen Bedürfnisse des Händlers/Anlegers zugeschnitten werden können.

Um Optionsstrategien langfristig umsetzen zu können, bedarf es ausreichender Erfahrung mit Optionsportfolios und eines tiefen Verständnisses der Eigenschaften von Optionen. Nur hochqualifizierte Spezialisten können eine qualitativ hochwertige Ausführung solcher Strategien garantieren.

>Es gibt eine langfristige Anlagestrategie, die auch über Futures umgesetzt wird. Taktische dynamische Verkäufe von Optionen auf diese Futures sind möglich, um Optionsprämien als mögliches Zusatzeinkommen zu erhalten.

Lösung.Eine individuelle Strategie mit Optionen wird entwickelt.

Historisch gesehen sind Optionen auf einige Anlageklassen, insbesondere Aktienindizes, überbewertet. Dies impliziert einen möglichen Vorteil beim Verkauf von Volatilität. Aber es gibt Feinheiten und Nuancen.

Lösung.Es wird eine individuelle Strategie mit Optionen entwickelt.

Nachdem eine Position eröffnet wurde, kann sich Ihre Sicht auf den Markt ändern.

Lösung.Optionen ermöglichen es Ihnen, die Zusammensetzung Ihres Portfolios dynamisch zu ändern, um sich an veränderte Markteinschätzungen anzupassen. Dabei ist es nicht ständig notwendig, das ursprüngliche Portfolio komplett zu schließen. Es genügt, zusätzliche Positionen zu eröffnen oder bestehende zu verändern.

Formulieren Sie Ihre Wünsche, einschließlich der Problembereiche beim Handel, und wir werden versuchen, die Situation zu verbessern.

© 2026 J2T Services Ltd

J2T Services Ltd ist von der zypriotischen Wertpapier- und Börsenaufsichtsbehörde (Cyprus Securities and Exchange Commission) gemäß der am 25.09.2015 erteilten Lizenz Nr.281/15 zugelassen und reguliert. Die Marke „Just2Trade“ ist Eigentum von J2T SERVICES LTD.

Registrierungsnummer: HE 341520

Adresse: J2T Services Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Haftungsausschluss:

Alle Werbeaktionen, Materialien und Informationen auf dieser Webseite können an bestimmte Bedingungen geknüpft sein. Bitte wenden Sie sich an das Unternehmen für weitere Details.

Der Handel auf den Finanzmärkten ist mit Risiken verbunden. Der Wert der Anlagen kann sowohl steigen als auch fallen, und die Anleger können ihr gesamtes Anlagekapital verlieren. Im Falle eines gehebelten Produkts kann der Verlust höher sein als das ursprünglich investierte Kapital. Ausführliche Informationen über die mit dem Handel an den Finanzmärkten verbundenen Risiken finden Sie in den Allgemeinen Geschäftsbedingungen für die Erbringung von Wertpapierdienstleistungen.

E-mail: 24_support@j2t.com