Η μηνιαία τεχνική εικόνα για το πετρέλαιο είναι έντονα πτωτική. Τόσο οι κινητοί μέσοι όροι όσο και οι τεχνικοί δείκτες δίνουν ισχυρό σήμα πώλησης, με και τους 12 βασικούς κινητούς μέσους και την πλειονότητα των δεικτών να επιβεβαιώνουν καθοδική δυναμική. Οι RSI, Stochastic, MACD, CCI, Ultimate Oscillator και Bull/Bear Power δείχνουν αυξημένες πιέσεις πώλησης, ενώ οι StochRSI και Williams %R υποδηλώνουν υπερπουλημένες συνθήκες, που ενδέχεται να επιτρέψουν σύντομες ανοδικές αντιδράσεις.

Οι τρέχουσες τιμές παραμένουν κάτω από τους βασικούς κινητούς μέσους από τον MA5 έως τον MA200, ενισχύοντας την αρνητική τάση. Τα επίπεδα στήριξης εντοπίζονται στην περιοχή 57–61 δολαρίων, ενώ η αντίσταση βρίσκεται κοντά στα 65–68 δολάρια, υποδεικνύοντας πιθανά σημεία βραχυπρόθεσμης αντίδρασης μέσα σε ένα επίμονα πτωτικό περιβάλλον. Συνολικά, το κλίμα της αγοράς παραμένει έντονα αρνητικό, με περιορισμένες πιθανότητες ουσιαστικής ανόδου.

Η ημερήσια τεχνική εικόνα για το πετρέλαιο παραμένει ξεκάθαρα πτωτική. Και οι 12 βασικοί κινητοί μέσοι όροι, καθώς και η πλειονότητα των τεχνικών δεικτών, δίνουν σήμα πώλησης. Δείκτες όπως οι RSI, Stochastic, MACD, CCI, Ultimate Oscillator και Bull/Bear Power υποδηλώνουν διατηρούμενη καθοδική δυναμική, ενώ οι StochRSI και Williams %R δείχνουν υπερπουλημένες συνθήκες που ενδέχεται να επιτρέψουν σύντομες ανοδικές αντιδράσεις.

Οι τιμές κινούνται κάτω από όλους τους βασικούς κινητούς μέσους όρους, από τον MA5 έως τον MA200, επιβεβαιώνοντας τη συνεχιζόμενη πτωτική τάση. Η ημερήσια στήριξη εντοπίζεται στην περιοχή 52–56 δολαρίων, ενώ η αντίσταση βρίσκεται κοντά στα 61–65 δολάρια, υποδεικνύοντας πιθανά σημεία προσωρινής ανάκαμψης μέσα στο ευρύτερο πτωτικό περιβάλλον. Συνολικά, το κλίμα της αγοράς παραμένει έντονα αρνητικό, με περιορισμένα περιθώρια ουσιαστικής ανόδου.

| Name |

Value |

Action |

| RSI (14) |

39.01 |

Sell |

| STOCH (9,6) |

29.161 |

Sell |

| STOCHRSI (14) |

22.03 |

Oversold |

| MACD (12,26) |

-5.12 |

Sell |

| ADX (14) |

27.826 |

Sell |

| Williams %R |

-87.442 |

Oversold |

| CCI (14) |

-128.0188 |

Sell |

| ATR (14) |

8.0343 |

Less Volatility |

| Highs/Lows (14) |

-3.7771 |

Sell |

| Ultimate Oscillator |

40.287 |

Sell |

| ROC |

-16.055 |

Sell |

| Bull/Bear Power (13) |

-13.568 |

Sell |

| Name |

Simple |

Action |

Exponential |

Action |

| MA5 |

60.81 |

Sell |

60.12 |

Sell |

| MA10 |

62.89 |

Sell |

63.03 |

Sell |

| MA20 |

67.92 |

Sell |

66.80 |

Sell |

| MA50 |

77.53 |

Sell |

70.18 |

Sell |

| MA100 |

67.01 |

Sell |

70.79 |

Sell |

| MA200 |

71.61 |

Sell |

65.07 |

Sell |

Τύποι (Brands) Πετρελαίου

West Texas Intermediate (WTI)

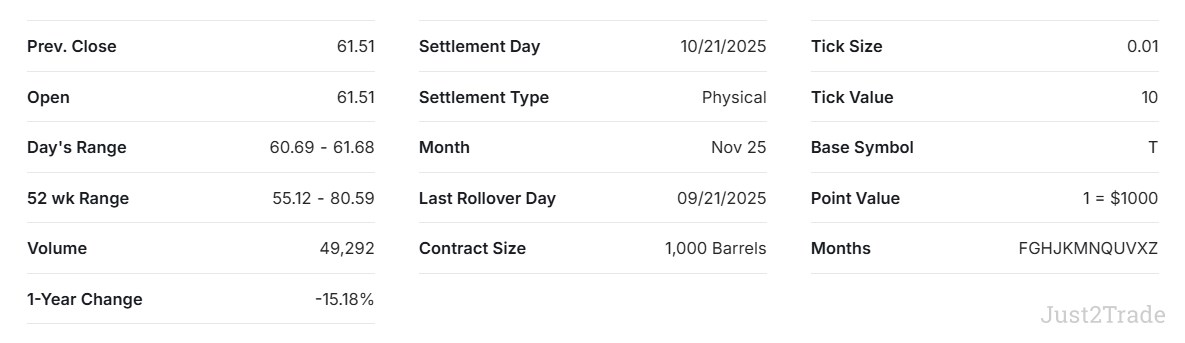

Το αργό πετρέλαιο WTI διαπραγματεύεται στα 58,13 δολάρια, σημειώνοντας πτώση 1,11% σε σχέση με το προηγούμενο κλείσιμο. Τον τελευταίο χρόνο, το WTI έχει υποχωρήσει περίπου 15,18%, ενώ το εύρος 52 εβδομάδων διαμορφώνεται μεταξύ 55,12 και 80,59 δολαρίων.

Το συμβόλαιο WTI για τον Νοέμβριο 2025 έχει μέγεθος 1.000 βαρέλια, με αξία tick 10 δολάρια για κάθε μεταβολή 0,01 στην τιμή. Σε μακροπρόθεσμο ορίζοντα, το WTI έχει ενισχυθεί κατά 48,72% την τελευταία πενταετία και κατά 108% από το ιστορικό χαμηλό του.

Η πρόσφατη κίνηση των τιμών δείχνει ελαφρά βραχυπρόθεσμη υποχώρηση, ενώ οι μηνιαίες και ετήσιες τάσεις αντικατοπτρίζουν ευρύτερες διακυμάνσεις που επηρεάζονται από την παγκόσμια προσφορά και ζήτηση, καθώς και από μακροοικονομικούς παράγοντες. Το WTI παραμένει βασικό σημείο αναφοράς για τις τιμές πετρελαίου και τις διεθνείς αγορές ενέργειας.

Brent Crude Oil

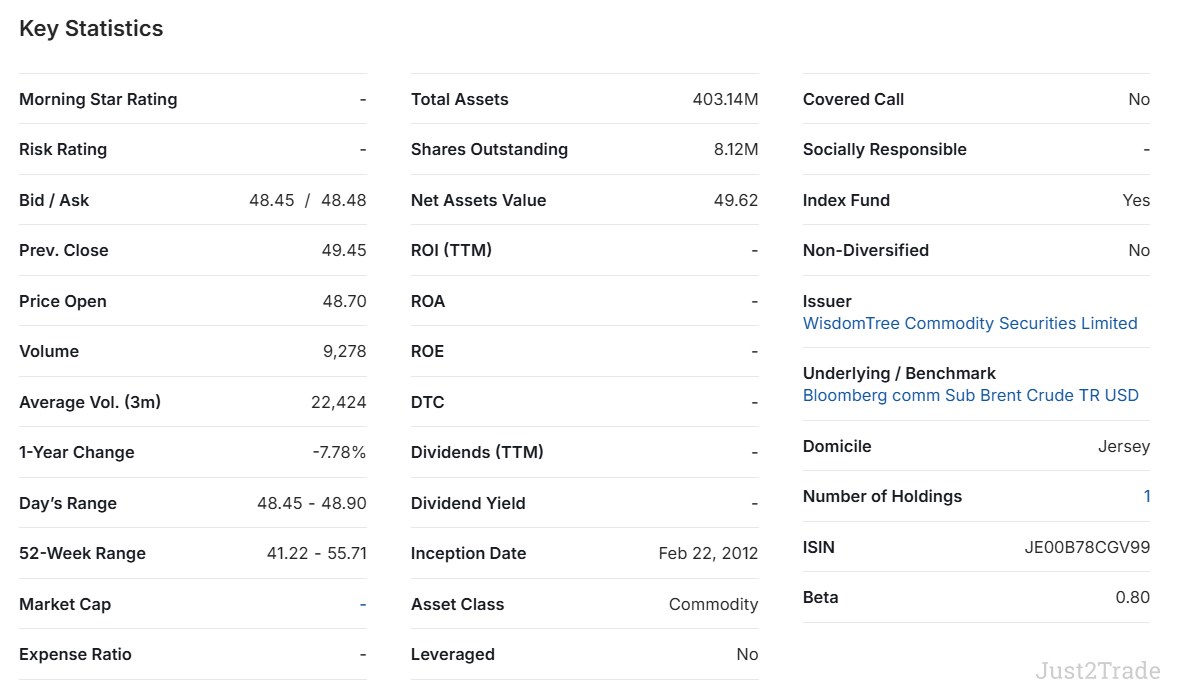

Το WisdomTree Brent Crude Oil ETF διαπραγματεύεται σήμερα στα 61,92 δολάρια. Πρόκειται για ένα διαπραγματεύσιμο αμοιβαίο κεφάλαιο (ETF) που παρακολουθεί τον δείκτη Bloomberg Commodity Sub Brent Crude TR USD και προσφέρει άμεση έκθεση στα συμβόλαια μελλοντικής εκπλήρωσης Brent.

Τον τελευταίο χρόνο, το ETF κινήθηκε σε εύρος 52 εβδομάδων μεταξύ 41,22 και 55,71 δολαρίων, με beta 0,80, που υποδηλώνει σχετικά χαμηλότερη μεταβλητότητα σε σύγκριση με τις ευρύτερες αγορές.

Η απόδοση διαφέρει ανάλογα με τον χρονικό ορίζοντα. Το ταμείο καταγράφει πτώση 6,68% σε ετήσια βάση και 1,98% σήμερα, ωστόσο παρουσιάζει ισχυρή μακροπρόθεσμη εικόνα με άνοδο 170,07% την τελευταία πενταετία. Σε ορίζοντα εξαμήνου εμφανίζει θετική απόδοση 8,90%, αν και η βραχυπρόθεσμη δυναμική έχει εξασθενήσει, με μηνιαία απώλεια 3,63%.

Προβλέψεις τιμών πετρελαίου από αναλυτές

Μεγάλοι χρηματοοικονομικοί οργανισμοί και ενεργειακοί φορείς συγκλίνουν σε πτωτικές εκτιμήσεις για τις τιμές του πετρελαίου έως το 2026, αντανακλώντας την αυξημένη προσφορά και τις συγκρατημένες προσδοκίες για την άνοδο της ζήτησης. Οι συναινετικές προβλέψεις δείχνουν ότι οι αγορές πετρελαίου θα συνεχίσουν να δέχονται πιέσεις, καθώς προχωρά η αποκατάσταση της παραγωγής από τον OPEC+ και η παραγωγή εκτός OPEC+ διατηρεί ανοδική πορεία σε παγκόσμιο επίπεδο.

| Institution |

2026 Brent Forecast |

2027 Outlook |

Key Assumptions |

| EIA |

$52/bbl |

$50–55/bbl |

Inventory builds exceed 2M bpd, supply growth outpaces demand |

| JPMorgan |

$58/bbl |

$55–60/bbl |

OPEC+ unwinding cuts, weak demand growth (800 kbd) |

| Long Forecast |

$59–70/bbl |

$56–66/bbl |

High volatility, OPEC+ policy shifts |

| WalletInvestor |

$60–68/bbl |

$58–66/bbl |

Moderate recovery then stabilization |

| Goldman Sachs |

$56/bbl |

Low $60s |

Non-OPEC supply growth 1M bpd, inventory pressure |

| Barclays |

$60–70/bbl* |

$60–68/bbl |

Demand outlook improved but OPEC+ increases weigh on prices |

Η EIA προβλέπει τιμή 52,16 δολάρια ανά βαρέλι για το 2026, εκτιμώντας ότι τα παγκόσμια αποθέματα πετρελαίου θα αυξάνονται κατά μέσο όρο κατά 2,1 εκατομμύρια βαρέλια ημερησίως μέσα στο έτος. Η JPMorgan προβλέπει τιμή 58 δολάρια ανά βαρέλι για το 2026, παρά τις πρόσφατες εξελίξεις στην εμπορική πολιτική.

Η Goldman Sachs εκτιμά την τιμή στα 56 δολάρια ανά βαρέλι για το 2026, επικαλούμενη τη σημαντική αύξηση της παραγωγής εκτός OPEC, εξαιρουμένου του αμερικανικού σχιστολιθικού πετρελαίου.

Πρόβλεψη τιμών πετρελαίου για την περίοδο 2026–2030

EIA

Η Υπηρεσία Πληροφοριών Ενέργειας (EIA) προβλέπει σημαντική υποχώρηση των τιμών στα 52 δολάρια ανά βαρέλι το 2026, αντανακλώντας συνθήκες έντονης υπερπροσφοράς, καθώς η αύξηση της παραγωγής υπερβαίνει την άνοδο της ζήτησης.

Για το 2027, η EIA εκτιμά ότι οι τιμές θα σταθεροποιηθούν στην περιοχή 50–55 δολαρίων ανά βαρέλι. Στην Έκθεση Βραχυπρόθεσμων Ενεργειακών Προοπτικών επισημαίνεται ότι η συσσώρευση αποθεμάτων θα συνεχίσει να ασκεί καθοδική πίεση στις τιμές, λόγω της ισχυρής αύξησης της παραγωγής εκτός OPEC+ και της πιο αργής από το αναμενόμενο ενίσχυσης της παγκόσμιας ζήτησης.

Goldman Sachs

Η Goldman Sachs διατηρεί έντονα πτωτική στάση για τις τιμές του αργού, προβλέποντας μέση τιμή Brent στα 56 δολάρια ανά βαρέλι το 2026. Η τράπεζα αποδίδει την πίεση κυρίως στη σημαντική αύξηση της παραγωγής εκτός OPEC, περίπου 1 εκατ. βαρέλια ημερησίως, εξαιρουμένου του αμερικανικού σχιστολιθικού πετρελαίου. Η ανάλυσή της υπογραμμίζει ότι τα υψηλά επίπεδα αποθεμάτων και η αυξημένη εφεδρική παραγωγική ικανότητα περιορίζουν τα περιθώρια ανόδου, ενώ η ευελιξία προσφοράς του OPEC+ λειτουργεί ως «πάτωμα» που αποτρέπει απότομες πτώσεις.

Η Goldman Sachs εκτιμά ότι οι τιμές θα παραμείνουν στην περιοχή των χαμηλών 60 δολαρίων έως το 2027, με περιορισμένες προοπτικές ουσιαστικής αύξησης της ζήτησης λόγω οικονομικών πιέσεων και της ενεργειακής μετάβασης.

Barclays

Οι προβλέψεις της Barclays αντανακλούν την αυξημένη αβεβαιότητα στην αγορά αργού, τοποθετώντας τις τιμές μεταξύ 60–70 δολαρίων ανά βαρέλι το 2026. Η τράπεζα έχει προχωρήσει σε αντικρουόμενες εκτιμήσεις μέσα στο 2025, αρχικά μειώνοντας τις προβλέψεις λόγω της επιτάχυνσης της αύξησης παραγωγής από τον OPEC+ και αργότερα αναθεωρώντας προς τα πάνω, με βάση βελτιωμένες προοπτικές ζήτησης και πιο περιορισμένα αποθέματα από τα αναμενόμενα.

Η Barclays αναμένει συνεχιζόμενη μεταβλητότητα, καθώς τα μέλη του OPEC+ προσπαθούν να ισορροπήσουν μεταξύ διατήρησης μεριδίου αγοράς και στήριξης των τιμών. Παρά τη βελτίωση της ζήτησης βραχυπρόθεσμα, εκτιμά ότι οι τιμές θα κινηθούν προς την περιοχή 60–68 δολαρίων έως το 2027, καθώς η ανθεκτικότητα της αμερικανικής παραγωγής σχιστολιθικού πετρελαίου και η αυξανόμενη διείσδυση των ανανεώσιμων πηγών περιορίζουν τα περιθώρια ανόδου.

Προβλέψεις άλλων μεγάλων χρηματοοικονομικών ιδρυμάτων

Η JPMorgan διατηρεί επιφυλακτική στάση, προβλέποντας τιμή Brent στα 58 δολάρια ανά βαρέλι το 2026, επισημαίνοντας την προτίμηση της αμερικανικής διοίκησης για χαμηλότερες τιμές ενέργειας, ώστε να περιοριστεί ο πληθωρισμός και να στηριχθεί η οικονομική ανάπτυξη. Η τράπεζα αναμένει περαιτέρω πίεση προς την περιοχή 55–60 δολαρίων έως το 2027, καθώς η προσφορά συνεχίζει να αυξάνεται ταχύτερα από τη ζήτηση.

Η Long Forecast προβλέπει μέτρια μεταβλητότητα, με το Brent να κινείται μεταξύ 59–70 δολαρίων το 2026, λαμβάνοντας υπόψη τις πολιτικές του OPEC+ και τις γεωπολιτικές εξελίξεις. Η WalletInvestor εκτιμά σταθεροποίηση με εύρος 60–68 δολαρίων το 2026 και 58–66 δολαρίων το 2027. Συνολικά, οι προβλέψεις συγκλίνουν στην άποψη ότι οι τιμές του αργού θα παραμείνουν υπό πίεση, με το Brent να αναμένεται να διαπραγματεύεται κυρίως μεταξύ 55–70 δολαρίων έως το 2027.

Προβλέψεις τιμών πετρελαίου για το 2026

Οι τιμές του Brent αναμένεται να παρουσιάσουν σημαντική μεταβλητότητα μέσα στο 2026, με άνοιγμα στα 56,84 δολάρια ανά βαρέλι τον Ιανουάριο και κλείσιμο κοντά στα 54,99 δολάρια τον Δεκέμβριο, καταγράφοντας συνολική πτώση περίπου 3,2%. Το πρώτο εξάμηνο προβλέπεται να κινηθεί ανοδικά, με τις τιμές να ενισχύονται σταδιακά, σημειώνοντας αξιοσημείωτη άνοδο 5,14% τον Φεβρουάριο και φτάνοντας στο ετήσιο υψηλό των 64,33 δολαρίων τον Ιούνιο, καθώς η εποχική ζήτηση αυξάνεται και η αγορά απορροφά τις αυξήσεις παραγωγής του OPEC+.

Ωστόσο, το δεύτερο εξάμηνο του 2026 αναμένεται να αντιστρέψει αυτή την τάση, με τις τιμές να δέχονται σταθερές καθοδικές πιέσεις από τον Ιούλιο και μετά, καθώς επιταχύνεται η αύξηση των παγκόσμιων αποθεμάτων. Η μεγαλύτερη μηνιαία πτώση εκτιμάται για τον Νοέμβριο, με υποχώρηση 6,06%, λόγω ανησυχιών για υπερπροσφορά και εξασθένηση της ζήτησης προς το τέλος του έτους. Οι μηνιαίες διακυμάνσεις προβλέπεται να παραμείνουν σχετικά περιορισμένες, σε εύρος 2–4 δολαρίων ανά βαρέλι, υποδηλώνοντας σταδιακές προσαρμογές της αγοράς και όχι απότομες μεταβολές.

Το συγκεκριμένο μοτίβο πρόβλεψης ευθυγραμμίζεται με τις εκτιμήσεις μεγάλων θεσμικών οργανισμών, οι οποίες υπογραμμίζουν τη διατήρηση πτωτικών πιέσεων, καθώς η αύξηση της προσφοράς συνεχίζει να υπερβαίνει τη συγκρατημένη άνοδο της ζήτησης καθ’ όλη τη διάρκεια του έτους.

| Date |

Opening price |

Closing price |

Minimum price |

Maximum price |

Change |

| January 2026 |

56.837 |

57.207 |

56.785 |

57.617 |

+0.65% |

| February 2026 |

57.100 |

60.192 |

57.047 |

60.192 |

+5.14% |

| March 2026 |

60.588 |

60.693 |

60.106 |

60.951 |

+0.17% |

| April 2026 |

60.846 |

60.790 |

60.725 |

62.219 |

-0.09% |

| May 2026 |

60.596 |

63.125 |

60.472 |

63.187 |

+4.01% |

| June 2026 |

63.274 |

64.189 |

63.274 |

64.327 |

+1.43% |

| July 2026 |

64.197 |

62.394 |

62.394 |

64.327 |

-2.89% |

| August 2026 |

61.979 |

60.636 |

60.339 |

61.979 |

-2.21% |

| September 2026 |

60.630 |

59.759 |

59.715 |

60.827 |

-1.46% |

| October 2026 |

59.937 |

58.261 |

58.261 |

60.145 |

-2.88% |

| November 2026 |

57.938 |

54.626 |

54.626 |

57.938 |

-6.06% |

| December 2026 |

54.448 |

54.992 |

53.634 |

54.992 |

+0.99% |

Προβλέψεις τιμών πετρελαίου για το 2027

Το Brent αναμένεται να ακολουθήσει πτωτική πορεία καθ’ όλη τη διάρκεια του 2027, με άνοιγμα στα 54,94 δολάρια ανά βαρέλι και κλείσιμο περίπου στα 53,10 δολάρια, καταγράφοντας ετήσια μείωση 3,4%.

Η προβλεπόμενη κίνηση των τιμών παρουσιάζει μια δομή δύο φάσεων: το πρώτο εξάμηνο εκτιμάται ότι θα εμφανίσει ανοδική δυναμική, με αξιοσημείωτη άνοδο 4,89% τον Φεβρουάριο και κορύφωση στα 62,55 δολάρια τον Ιούνιο, καθώς βελτιώνονται τα εποχικά πρότυπα κατανάλωσης και εφαρμόζονται μέτρα σταθεροποίησης της αγοράς.

Στη συνέχεια, το δεύτερο εξάμηνο αναμένεται να δεχθεί συνεχιζόμενες πτωτικές πιέσεις, με τον Νοέμβριο να καταγράφει τη μεγαλύτερη διόρθωση (-6,49%), λόγω επίμονης υπερπροσφοράς και ασθενούς αύξησης της παγκόσμιας ζήτησης. Οι διακυμάνσεις των τιμών προβλέπεται να παραμείνουν σχετικά περιορισμένες, κινούμενες συνήθως σε εύρος 2–4 δολαρίων ανά βαρέλι καθ’ όλη τη διάρκεια του έτους.

Η εικόνα αυτή δείχνει συνέχιση της καθοδικής τάσης που ξεκίνησε το 2026, υπογραμμίζοντας τις συνεχιζόμενες προκλήσεις της αγοράς, όπως η επαρκής παγκόσμια προσφορά, η αυξανόμενη υιοθέτηση καθαρών μορφών ενέργειας και η συγκρατημένη αύξηση της κατανάλωσης σε βασικές οικονομικές περιοχές.

| Date |

Opening price |

Closing price |

Minimum price |

Maximum price |

Change |

| January 2027 |

54.943 |

55.511 |

54.943 |

55.889 |

+1.02% |

| February 2027 |

55.388 |

58.234 |

55.322 |

58.234 |

+4.89% |

| March 2027 |

58.692 |

58.932 |

58.339 |

59.160 |

+0.41% |

| April 2027 |

59.211 |

58.934 |

58.934 |

60.510 |

-0.47% |

| May 2027 |

58.767 |

61.468 |

58.718 |

61.468 |

+4.39% |

| June 2027 |

61.483 |

62.463 |

61.483 |

62.550 |

+1.57% |

| July 2027 |

62.600 |

60.803 |

60.803 |

62.600 |

-2.95% |

| August 2027 |

60.405 |

58.849 |

58.601 |

60.405 |

-2.65% |

| September 2027 |

58.895 |

58.152 |

57.944 |

59.064 |

-1.28% |

| October 2027 |

58.054 |

56.657 |

56.657 |

58.374 |

-2.46% |

| November 2027 |

56.317 |

52.883 |

52.883 |

56.317 |

-6.49% |

| December 2027 |

52.755 |

53.097 |

51.855 |

53.143 |

+0.64% |

Προβλέψεις τιμών πετρελαίου για το 2028

Το Brent αναμένεται να συνεχίσει την πολυετή πτωτική του πορεία και το 2028, ξεκινώντας από τα 53,32 δολάρια ανά βαρέλι τον Ιανουάριο και ολοκληρώνοντας το έτος στα 51,25 δολάρια τον Δεκέμβριο, καταγράφοντας ετήσια πτώση 3,9%.

Η πρόβλεψη διατηρεί το εποχικό μοτίβο που έχει παρατηρηθεί τα προηγούμενα χρόνια, με το πρώτο εξάμηνο να εμφανίζει θετική δυναμική, συμπεριλαμβανομένης ισχυρής ανόδου 5,74% τον Φεβρουάριο και κορύφωσης στα 60,86 δολάρια τον Ιούνιο, καθώς ενισχύονται οι παραδοσιακοί κύκλοι ζήτησης.

Ωστόσο, η ανοδική αυτή κίνηση αναμένεται να αντιστραφεί έντονα στο δεύτερο εξάμηνο, με τον Ιούλιο να σηματοδοτεί την έναρξη παρατεταμένης πτώσης, η οποία εντείνεται τον Νοέμβριο με απότομη υποχώρηση -6,42%, αντανακλώντας τη διεύρυνση της υπερπροσφοράς και την εξασθένηση των θεμελιωδών στοιχείων κατανάλωσης. Η μεταβλητότητα προβλέπεται να παραμείνει μέτρια, με τις μηνιαίες διακυμάνσεις να περιορίζονται συνήθως σε εύρος 2–4 δολαρίων ανά βαρέλι.

| Date |

Opening price |

Closing price |

Minimum price |

Maximum price |

Change |

| January 2028 |

53.320 |

53.685 |

53.320 |

54.151 |

+0.68% |

| February 2028 |

53.617 |

56.879 |

53.584 |

56.879 |

+5.74% |

| March 2028 |

57.024 |

57.303 |

56.600 |

57.468 |

+0.49% |

| April 2028 |

57.719 |

57.296 |

57.296 |

58.769 |

-0.74% |

| May 2028 |

57.067 |

59.743 |

56.992 |

59.743 |

+4.48% |

| June 2028 |

59.933 |

60.728 |

59.845 |

60.864 |

+1.31% |

| July 2028 |

60.664 |

58.826 |

58.826 |

60.703 |

-3.12% |

| August 2028 |

58.660 |

57.288 |

56.826 |

58.660 |

-2.39% |

| September 2028 |

57.184 |

56.271 |

56.185 |

57.273 |

-1.62% |

| October 2028 |

56.358 |

54.564 |

54.564 |

56.621 |

-3.29% |

| November 2028 |

54.479 |

51.191 |

51.191 |

54.528 |

-6.42% |

| December 2028 |

50.922 |

51.247 |

50.094 |

51.291 |

+0.64% |

Προβλέψεις τιμών πετρελαίου για το 2029

Το 2029, οι τιμές του Brent αναμένεται να υποχωρ`ήσουν κάτω από το ψυχολογικό όριο των 50 δολαρίων ανά βαρέλι, μειούμενες από τα 51,48 δολάρια τον Ιανουάριο στα 49,64 δολάρια τον Δεκέμβριο — μια πτώση 3,6% που σηματοδοτεί τέταρτη συνεχόμενη χρονιά καθοδικών πιέσεων. Το υψηλότερο επίπεδο του έτους εκτιμάται στα 59,12 δολάρια τον Ιούνιο, έπειτα από σταδιακή άνοδο τους πρώτους πέντε μήνες, συμπεριλαμβανομένης ισχυρής αύξησης 5,63% τον Φεβρουάριο που ενισχύει προσωρινά την αγορά.

Από τα μέσα του καλοκαιριού και μετά, η πτωτική τάση επιταχύνεται, με τον Νοέμβριο να καταγράφει έντονη διόρθωση -7,2%, οδηγώντας τις τιμές καθαρά κάτω από τα 50 δολάρια για πρώτη φορά στην περίοδο πρόβλεψης. Σε αντίθεση με προηγούμενα έτη όπου ο Δεκέμβριος εμφάνιζε μικρή ανάκαμψη, το 2029 οι τιμές παραμένουν κοντά στα 49–50 δολάρια έως το τέλος του έτους, υποδηλώνοντας ότι η αγορά προεξοφλεί περαιτέρω αδυναμία.

Το επιδεινούμενο αυτό περιβάλλον τιμών αντανακλά τη συσσώρευση πιέσεων από την τεχνολογική πρόοδο στις εναλλακτικές μορφές ενέργειας, τη συνεχιζόμενη στασιμότητα της ζήτησης στις ανεπτυγμένες οικονομίες και την επαρκή προσφορά, παρά τις πιθανές παρεμβάσεις του OPEC+. Η διατήρηση τιμών κάτω από τα 50 δολάρια θέτει σοβαρά ερωτήματα για τη βιωσιμότητα της παραγωγής σε παραγωγούς με υψηλότερο κόστος.

| Date |

Opening price |

Closing price |

Minimum price |

Maximum price |

Change |

| January 2029 |

51.480 |

51.897 |

51.480 |

52.403 |

+0.8% |

| February 2029 |

52.011 |

55.116 |

51.810 |

55.116 |

+5.63% |

| March 2029 |

55.394 |

55.394 |

54.875 |

55.753 |

0% |

| April 2029 |

55.792 |

55.395 |

55.395 |

56.996 |

-0.72% |

| May 2029 |

55.300 |

58.131 |

55.261 |

58.131 |

+4.87% |

| June 2029 |

58.048 |

58.991 |

58.048 |

59.119 |

+1.6% |

| July 2029 |

58.945 |

57.079 |

57.079 |

58.998 |

-3.27% |

| August 2029 |

56.965 |

55.407 |

55.063 |

56.975 |

-2.81% |

| September 2029 |

55.452 |

54.496 |

54.439 |

55.561 |

-1.75% |

| October 2029 |

54.568 |

52.861 |

52.861 |

54.903 |

-3.23% |

| November 2029 |

52.904 |

49.353 |

49.353 |

52.904 |

-7.2% |

| December 2029 |

48.941 |

49.635 |

48.354 |

49.635 |

+1.4% |

Προβλέψεις τιμών πετρελαίου για το 2030

Κατά τους πρώτους δέκα μήνες του 2030, το Brent φαίνεται να σταθεροποιείται μέσα σε πιο περιορισμένο εύρος τιμών, με διακυμάνσεις μεταξύ 49,68 και 57,37 δολαρίων ανά βαρέλι — αισθητά χαμηλότερη μεταβλητότητα σε σύγκριση με τα προηγούμενα έτη. Η άνοδος 6,24% τον Φεβρουάριο αποτελεί τη σημαντικότερη θετική κίνηση του έτους, επαναφέροντας τις τιμές πάνω από τα 50 δολάρια και δημιουργώντας βάση για περαιτέρω ενίσχυση την άνοιξη.

Η ανοδική πορεία συνεχίζεται έως τα μέσα του έτους, με τον Μάιο να σημειώνει άνοδο 4,73%, ωθώντας τις τιμές κοντά στα 56 δολάρια, πριν κορυφωθούν στα 57,37 δολάρια τον Ιούνιο — μια σχετικά περιορισμένη αύξηση περίπου 15% σε σχέση με το άνοιγμα του Ιανουαρίου. Το καλοκαίρι και οι αρχές του φθινοπώρου χαρακτηρίζονται από σταδιακή υποχώρηση, με τον Ιούλιο και τον Αύγουστο να καταγράφουν απώλειες περίπου 3,3% ο καθένας, οδηγώντας τις τιμές πίσω στην περιοχή των 52–53 δολαρίων έως τον Οκτώβριο, όπου φαίνεται να διαμορφώνεται προσωρινή ισορροπία.

Η απουσία στοιχείων για τον Νοέμβριο και τον Δεκέμβριο — μήνες που ιστορικά παρουσίαζαν τις μεγαλύτερες πιέσεις — αφήνει αβεβαιότητα ως προς το αν το 2030 θα διακόψει το μοτίβο των τεσσάρων συνεχόμενων ετών με έντονες πτώσεις στο τέλος του έτους ή αν οι τιμές θα σταθεροποιηθούν κοντά στα τρέχοντα επίπεδα. Το πιο περιορισμένο εύρος διακύμανσης και η χαμηλότερη μεταβλητότητα ενδέχεται να δείχνουν ότι η αγορά πλησιάζει σε μια νέα ισορροπία, καθώς η μείωση της ζήτησης λόγω παρατεταμένων χαμηλών τιμών αρχίζει να αντισταθμίζει την επίμονη υπερπροσφορά, σηματοδοτώντας πιθανώς μια μεταβατική φάση στον πολυετή πτωτικό κύκλο.

| Date |

Opening price |

Closing price |

Minimum price |

Maximum price |

Change |

| January 2030 |

49.681 |

50.305 |

49.681 |

50.644 |

+1.24% |

| February 2030 |

50.144 |

53.481 |

50.045 |

53.481 |

+6.24% |

| March 2030 |

53.488 |

53.501 |

53.137 |

54.012 |

+0.02% |

| April 2030 |

53.869 |

53.633 |

53.633 |

55.193 |

-0.44% |

| May 2030 |

53.586 |

56.245 |

53.525 |

56.320 |

+4.73% |

| June 2030 |

56.361 |

57.244 |

56.361 |

57.366 |

+1.54% |

| July 2030 |

57.220 |

55.383 |

55.383 |

57.289 |

-3.32% |

| August 2030 |

55.398 |

53.621 |

53.317 |

55.398 |

-3.32% |

| September 2030 |

53.691 |

52.782 |

52.706 |

53.834 |

-1.72% |

| October 2030 |

52.780 |

52.922 |

52.780 |

53.014 |

+0.27% |

Πρόβλεψη τιμών πετρελαίου με βάση αλγορίθμους (AI)

Τα αλγοριθμικά μοντέλα πρόβλεψης παρουσιάζουν ολοένα και πιο πτωτική εικόνα για την πορεία των τιμών του πετρελαίου έως το 2026, αξιοποιώντας τεχνικές μηχανικής μάθησης και αναγνώρισης τεχνικών μοτίβων. Η Long Forecast εκτιμά ότι το Brent θα δεχθεί διαρκείς πιέσεις το 2026. Τα μοντέλα της λαμβάνουν υπόψη εποχικά πρότυπα, ιστορική μεταβλητότητα και θεμελιώδη στοιχεία προσφοράς–ζήτησης, προβλέποντας εύρος διαπραγμάτευσης μεταξύ 57,40 και 69,34 δολαρίων ανά βαρέλι, που αντικατοπτρίζει αυξημένη αβεβαιότητα στην αγορά.

Η αλγοριθμική ανάλυση της WalletInvestor είναι ακόμη πιο πτωτική, προβλέποντας ότι το Brent θα υποχωρήσει από τα μέσα του έτους στα 64,90 δολάρια ανά βαρέλι σε μόλις 53,79 δολάρια έως το τέλος του έτους — πτώση περίπου 11%. Η εκτίμηση αυτή δίνει έμφαση στη μεταβλητότητα που προκαλείται από την αύξηση της παγκόσμιας παραγωγής και την αποδυνάμωση της ζήτησης στις μεγάλες οικονομίες, καθώς ο OPEC+ αίρει σταδιακά τις περικοπές παραγωγής και τα αποθέματα συνεχίζουν να αυξάνονται μέσα στο 2026.

Πρόβλεψη τιμών πετρελαίου για τα επόμενα 5 χρόνια και μετέπειτα

Οι τιμές του πετρελαίου αναμένεται να παρουσιάσουν έντονη μεταβλητότητα τα επόμενα πέντε χρόνια, πριν εμφανίσουν ήπια ανάκαμψη μετά το 2030.

Ξεκινώντας από εκτιμώμενη μέση τιμή 53,05 δολάρια το 2026, το πετρέλαιο προβλέπεται να ακολουθήσει σταδιακή πτωτική πορεία, φτάνοντας σε χαμηλό περίπου 42,22 δολάρια έως το τέλος του 2029 — μια μείωση περίπου 30% σε σχέση με τα τρέχοντα επίπεδα. Η τάση αυτή υποδηλώνει διατήρηση της υπερπροσφοράς ή αποδυνάμωση της ζήτησης, ενδεχομένως λόγω της επιτάχυνσης της ενεργειακής μετάβασης.

Ωστόσο, για την περίοδο 2030–2031 προβλέπεται μέτρια ανάκαμψη, με τις τιμές να ενισχύονται ξανά κοντά στα 52,50 δολάρια, περιορίζοντας τη συνολική πτώση περίπου στο 13%. Η ανάκαμψη αυτή ενδέχεται να στηριχθεί σε αναζωπύρωση της παγκόσμιας ζήτησης και σε προσαρμογές στα επίπεδα παραγωγής. Συνολικά, η πρόβλεψη δείχνει μια μεσοπρόθεσμη πτωτική φάση για το πετρέλαιο, ακολουθούμενη από σταδιακή σταθεροποίηση στις αρχές της δεκαετίας του 2030.

| Year |

Mid-Year |

Year-End |

Tod/End, % |

| 2026 |

$53.05 |

$59.10 |

-3% |

| 2027 |

$49.23 |

$47.95 |

-21% |

| 2028 |

$48.91 |

$46.75 |

-23% |

| 2029 |

$42.27 |

$42.22 |

-30% |

| 2030 |

$43.97 |

$47.57 |

-22% |

| 2031 |

$51.14 |

$52.50 |

-13% |

Ιστορική πορεία τιμών πετρελαίου

Οι αγορές πετρελαίου έχουν παρουσιάσει εξαιρετικά υψηλή μεταβλητότητα τις τελευταίες δεκαετίες, με τις τιμές του αργού να κινούνται από αρνητικά επίπεδα κατά τη διάρκεια της πανδημίας το 2020 έως και πάνω από 147 δολάρια ανά βαρέλι το 2008. Η κατανόηση αυτού του ιστορικού πλαισίου είναι καθοριστική για την αξιολόγηση των σημερινών συνθηκών και των μελλοντικών προβλέψεων στις διεθνείς αγορές πετρελαίου.

Σημαντικά ιστορικά γεγονότα δείχνουν πόσο ευαίσθητες είναι οι τιμές του πετρελαίου σε διαταραχές της προσφοράς, γεωπολιτικές συγκρούσεις, οικονομικές υφέσεις και τεχνολογικές εξελίξεις που επηρεάζουν την παραγωγή και την κατανάλωση. Το αραβικό εμπάργκο πετρελαίου το 1973 τετραπλασίασε τις τιμές από 3 σε 12 δολάρια ανά βαρέλι. Η ιρανική επανάσταση το 1979 οδήγησε τις τιμές από 14 σε 36 δολάρια. Η χρηματοπιστωτική κρίση του 2008 προκάλεσε κατάρρευση από τα 147 στα 45 δολάρια μέσα σε λίγους μήνες. Τα παραδείγματα αυτά αναδεικνύουν πόσο ευάλωτη είναι η αγορά σε ταυτόχρονες πιέσεις προσφοράς και ζήτησης.

Μεταξύ Ιανουαρίου 2024 και Οκτωβρίου 2025, οι τιμές του πετρελαίου παρουσίασαν έντονη μεταβλητότητα και κυκλικές διακυμάνσεις. Αφού ξεκίνησαν το 2024 γύρω στα 6,17 δολάρια, υποχώρησαν απότομα τον Απρίλιο στα 3,99 δολάρια λόγω αυξημένων συναλλαγών, πριν ανακάμψουν στα μέσα του 2024 στα 5,72 δολάρια. Στα τέλη του 2024 και στις αρχές του 2025 η αγορά σταθεροποιήθηκε γύρω στα 5–6 δολάρια, ενώ τον Μάιο–Ιούνιο 2025 καταγράφηκε νέα άνοδος άνω του 20% σε μηνιαία βάση. Ωστόσο, έως τον Οκτώβριο 2025 οι τιμές υποχώρησαν ξανά στα 5,58 δολάρια, σημειώνοντας πτώση 7,9%. Συνολικά, το πετρέλαιο κινήθηκε σε εύρος μεταξύ 3,5 και 6,9 δολαρίων, αντανακλώντας μια ασταθή αλλά χωρίς ξεκάθαρη κατεύθυνση αγορά, επηρεασμένη από εναλλαγές αισιοδοξίας και μακροοικονομικών πιέσεων.

| Date |

Price |

Open |

High |

Low |

Vol. |

Change % |

| Oct 01, 2025 | 5.580 | 6.045 | 6.465 | 5.580 | 3.53M | -7.92% |

| Sep 01, 2025 | 6.060 | 5.490 | 6.420 | 5.370 | 10.04M | +8.21% |

| Aug 01, 2025 | 5.600 | 4.950 | 5.645 | 4.751 | 13.14M | +12.22% |

| Jul 01, 2025 | 4.990 | 5.370 | 5.990 | 4.800 | 16.10M | -6.90% |

| Jun 01, 2025 | 5.360 | 4.520 | 5.810 | 4.280 | 17.11M | +23.22% |

| May 01, 2025 | 4.350 | 3.650 | 4.900 | 3.610 | 14.05M | +23.93% |

| Apr 01, 2025 | 3.510 | 5.150 | 5.250 | 3.075 | 19.83M | -31.84% |

| Mar 01, 2025 | 5.150 | 5.490 | 5.590 | 4.655 | 17.47M | -5.33% |

| Feb 01, 2025 | 5.440 | 5.050 | 5.570 | 4.635 | 13.86M | +7.09% |

| Jan 01, 2025 | 5.080 | 5.120 | 5.855 | 5.055 | 8.76M | +0.40% |

| Dec 01, 2024 | 5.060 | 5.490 | 5.680 | 4.520 | 11.34M | -8.00% |

| Nov 01, 2024 | 5.500 | 4.780 | 5.840 | 4.510 | 12.60M | +16.28% |

| Oct 01, 2024 | 4.730 | 4.550 | 5.230 | 4.095 | 15.03M | +2.83% |

| Sep 01, 2024 | 4.600 | 5.170 | 5.230 | 4.330 | 12.84M | -13.04% |

| Aug 01, 2024 | 5.290 | 5.690 | 5.740 | 4.730 | 17.43M | -7.52% |

| Jul 01, 2024 | 5.720 | 4.430 | 5.830 | 4.030 | 18.59M | +28.83% |

| Jun 01, 2024 | 4.440 | 4.530 | 4.530 | 3.910 | 16.46M | -0.67% |

| May 01, 2024 | 4.470 | 4.010 | 4.810 | 4.005 | 26.66M | +12.03% |

| Apr 01, 2024 | 3.990 | 6.210 | 6.530 | 3.950 | 33.93M | -35.23% |

| Mar 01, 2024 | 6.160 | 5.510 | 6.240 | 5.215 | 46.91M | +14.29% |

| Feb 01, 2024 | 5.390 | 6.220 | 6.465 | 5.340 | 21.62M | -12.64% |

| Jan 01, 2024 | 6.170 | 6.870 | 6.945 | 5.720 | 11.56M | -9.13% |

Πρόσφατες ιστορικές μεταβολές στις τιμές πετρελαίου

Από το 2020 έως το 2025, η αγορά πετρελαίου βίωσε έντονες αναταράξεις, με κατάρρευση της ζήτησης λόγω της πανδημίας, ελλείψεις αποθηκευτικών χώρων και εκτεταμένες κρατικές παρεμβάσεις που ενίσχυσαν τη μεταβλητότητα.

Το 2025, οι τιμές του αργού παραμένουν ιδιαίτερα ευαίσθητες σε μακροοικονομικές μεταβολές, διακυμάνσεις στην προσφορά και γεωπολιτικές αβεβαιότητες. Η σταδιακή άρση των περικοπών παραγωγής του OPEC+ έχει προσθέσει καθοδικές πιέσεις, ενώ η επιβράδυνση της παγκόσμιας ανάπτυξης και οι εμπορικές εντάσεις περιορίζουν περαιτέρω τη ζήτηση.

Παράλληλα, γεωπολιτικοί κίνδυνοι, όπως πιθανές διαταραχές σε βασικές διαδρομές μεταφοράς και περιφερειακές συγκρούσεις, συνεχίζουν να προκαλούν αστάθεια. Μεγάλες εισαγωγικές χώρες, όπως η Κίνα, αυξάνουν τα στρατηγικά τους αποθέματα, απορροφώντας προσωρινά την υπερπροσφορά, αλλά ενισχύοντας τις απότομες διακυμάνσεις των τιμών.

Χρηματοπιστωτικά ιδρύματα, όπως η JPMorgan και η Goldman Sachs, έχουν αναθεωρήσει προς τα κάτω τις προβλέψεις τους, εκτιμώντας ότι το Brent θα διαμορφωθεί κατά μέσο όρο στα 60–65 δολάρια ανά βαρέλι έως το 2026.

Συνολικά, το πετρέλαιο βρίσκεται «παγιδευμένο» ανάμεσα σε ανησυχίες για υπερπροσφορά και σε γεωπολιτική αβεβαιότητα, γεγονός που υποδηλώνει συνέχιση της κίνησης σε περιορισμένο εύρος τιμών και έντονες αλλά βραχυπρόθεσμες διακυμάνσεις τα επόμενα χρόνια.

Πρόσφατες εξελίξεις στην αγορά (2023–2025)

Η περίοδος από το 2023 έως τα μέσα του 2025 δείχνει σταδιακή αποδυνάμωση των τιμών, παρά τα αρχικά γεωπολιτικά ασφάλιστρα κινδύνου που επηρέασαν την αγορά. Οι τιμές του αργού αυξήθηκαν κατά 3,99% τον τελευταίο μήνα, αλλά παραμένουν 9,40% χαμηλότερες σε σχέση με ένα χρόνο πριν, αντανακλώντας επίμονες ανισορροπίες προσφοράς–ζήτησης. Οι στρατηγικές του OPEC+ μετατοπίστηκαν από επιθετικές περικοπές σε σταδιακή αποκατάσταση της παραγωγής, αντικατοπτρίζοντας τις μεταβαλλόμενες συνθήκες της αγοράς και τις δημοσιονομικές ανάγκες των κρατών-μελών.

Κύριες εξελίξεις περιλαμβάνουν την επιτάχυνση της αύξησης της παραγωγής από τον OPEC+, τη συνεχιζόμενη αδυναμία της κινεζικής ζήτησης και την ανθεκτικότητα της αμερικανικής παραγωγής σχιστολιθικού πετρελαίου, παρά τις χαμηλότερες τιμές. Η άρση των εθελοντικών περικοπών πρόσθεσε σημαντικές ποσότητες στην παγκόσμια προσφορά, ενώ οι οικονομικές αβεβαιότητες περιόρισαν την ανάπτυξη της ζήτησης. Όλα αυτά ενίσχυσαν το πτωτικό κλίμα που επικρατεί στις διεθνείς αγορές πετρελαίου.

9 Μαρτίου 2020: Πτώση τιμών κατά 30%

Η 9η Μαρτίου 2020 έμεινε γνωστή ως «Μαύρη Δευτέρα» για το πετρέλαιο. Η Ρωσία και η Σαουδική Αραβία δεν κατέληξαν σε συμφωνία, ενώ η εξάπλωση της COVID-19 επιδείνωσε την κατάσταση, μειώνοντας δραστικά τη ζήτηση.

Η Σαουδική Αραβία σχεδίαζε να αυξήσει σημαντικά την παραγωγή της, με αποτέλεσμα οι τιμές να ανοίξουν με πτώση 30% — η χειρότερη επίδοση από το 2016.

21 Απριλίου 2020: Το WTI κάτω από το μηδέν

Τον Απρίλιο του 2020, το συμβόλαιο Μαΐου για το WTI κατέρρευσε σχεδόν 100%. Οι εταιρείες ουσιαστικά πλήρωναν αγοραστές για να παραλάβουν το πετρέλαιο, καθώς η τιμή έφτασε ενδοσυνεδριακά στα -37,63 δολάρια ανά βαρέλι.

Βασικός λόγος ήταν η πλήρης κάλυψη των αποθηκευτικών εγκαταστάσεων στο Cushing. Μεγάλοι traders και εταιρείες δεν μπορούσαν να αποθηκεύσουν νέες ποσότητες και αναγκάστηκαν να εγκαταλείψουν τα συμβόλαια πριν από τη λήξη τους.

Η επίδραση του σχιστολιθικού πετρελαίου

Ο OPEC θεώρησε την αυξανόμενη παραγωγή σχιστολιθικού πετρελαίου ως απειλή και αποφάσισε να αυξήσει την παραγωγή του, πιέζοντας τις τιμές. Καθώς η εξόρυξη shale είχε υψηλότερο κόστος, οι τιμές κατέρρευσαν από πάνω από 110 δολάρια σε κάτω από 30 δολάρια στις αρχές του 2016, με στόχο να εκτοπιστούν οι παραγωγοί shale.

Ωστόσο, η στρατηγική αυτή οδήγησε σε σημαντικές απώλειες για τον OPEC, καθώς τα έσοδα μειώθηκαν δραστικά. Παράλληλα, οι παραγωγοί shale βελτίωσαν την αποδοτικότητά τους και κατάφεραν να παραμείνουν κερδοφόροι ακόμη και σε χαμηλότερες τιμές.

Η επίδραση του OPEC

Ο στόχος των περιορισμών παραγωγής του OPEC είναι η διατήρηση σταθερών και βιώσιμων τιμών. Ελαφρώς υψηλότερες αλλά σταθερές τιμές ωφελούν τις περισσότερες πετρελαιοπαραγωγές χώρες.

Σε ορίζοντα 20 ετών, ο OPEC εκτιμά ότι ο κλάδος θα χρειαστεί επενδύσεις άνω των 11 τρισ. δολαρίων. Παρά την ανάπτυξη των ηλεκτρικών οχημάτων και των εναλλακτικών μορφών ενέργειας, ο οργανισμός υποστηρίζει ότι η παγκόσμια ζήτηση πετρελαίου εξακολουθεί να αυξάνεται.

Θεμελιώδης ανάλυση τιμών πετρελαίου

Η θεμελιώδης ανάλυση της αγοράς πετρελαίου απαιτεί συνολική αξιολόγηση της ισορροπίας προσφοράς–ζήτησης, των επιπέδων παγκόσμιων αποθεμάτων, των οικονομικών δεικτών και των γεωπολιτικών εξελίξεων που επηρεάζουν τις τιμές του αργού. Τα τρέχοντα θεμελιώδη στοιχεία δείχνουν συνεχιζόμενες πιέσεις στις τιμές, καθώς η παγκόσμια προσφορά αυξάνεται ταχύτερα από τη ζήτηση στις μεγάλες οικονομίες.

Ποιοι παράγοντες επηρεάζουν την τιμή του πετρελαίου;

Δέκα βασικοί παράγοντες που επηρεάζουν τις τιμές (κατά σειρά σημασίας):

- Η παγκόσμια αύξηση της ζήτησης πετρελαίου από μεγάλες οικονομίες, όπως οι ΗΠΑ, η Κίνα, η Ινδία και η Ευρωπαϊκή Ένωση, που καθορίζει τα επίπεδα κατανάλωσης.

- Οι αποφάσεις του OPEC+ για την παραγωγή και ο βαθμός συμμόρφωσης με τα συμφωνημένα όρια, που επηρεάζουν άμεσα την παγκόσμια προσφορά.

- Τα επίπεδα παραγωγής σχιστολιθικού πετρελαίου στις ΗΠΑ, οι επενδύσεις και οι τεχνολογικές εξελίξεις που διαμορφώνουν την προσφορά εκτός OPEC+.

- Οι γεωπολιτικοί κίνδυνοι σε βασικές περιοχές παραγωγής, τα στρατηγικά περάσματα μεταφοράς και οι διεθνείς κυρώσεις.

- Οι ρυθμοί παγκόσμιας οικονομικής ανάπτυξης, οι πιθανότητες ύφεσης και η βιομηχανική δραστηριότητα που επηρεάζουν τη ζήτηση.

- Τα επίπεδα παγκόσμιων αποθεμάτων, τόσο στα στρατηγικά αποθέματα όσο και στις εμπορικές εγκαταστάσεις αποθήκευσης.

- Η αξιοποίηση της διυλιστηριακής δυναμικότητας, τα εποχικά πρότυπα κατανάλωσης και η ζήτηση προϊόντων πετρελαίου.

- Οι διακυμάνσεις νομισμάτων, ιδιαίτερα η ισχύς του δολαρίου ΗΠΑ, που επηρεάζουν την τιμολόγηση και το διεθνές εμπόριο.

- Η υιοθέτηση εναλλακτικών μορφών ενέργειας, η διείσδυση ηλεκτρικών οχημάτων και οι πολιτικές για ανανεώσιμες πηγές ενέργειας, που επηρεάζουν τη μακροπρόθεσμη ζήτηση.

- Η χρηματοοικονομική κερδοσκοπία, όπως οι επενδύσεις σε ETFs εμπορευμάτων, οι θέσεις hedge funds και το αλγοριθμικό trading, που αυξάνουν τη μεταβλητότητα.

Οι παράγοντες αυτοί αλληλεπιδρούν δυναμικά, δημιουργώντας σύνθετες σχέσεις που επηρεάζουν τόσο τις βραχυπρόθεσμες διακυμάνσεις όσο και τις μακροπρόθεσμες τάσεις των τιμών του πετρελαίου στις παγκόσμιες αγορές ενέργειας.

Περισσότερα στοιχεία για το πετρέλαιο

Το αργό πετρέλαιο παραμένει το σημαντικότερο εμπορεύσιμο προϊόν παγκοσμίως, με την παγκόσμια κατανάλωση να ξεπερνά τα 100 εκατομμύρια βαρέλια ημερησίως σε τομείς όπως οι μεταφορές, η βιομηχανία και η οικιακή χρήση. Πρόκειται για έναν σύνθετο υδρογονάνθρακα που σχηματίστηκε μέσα σε εκατομμύρια χρόνια μέσω γεωλογικών διεργασιών. Πέρα από τα καύσιμα μεταφορών, το πετρέλαιο αποτελεί βασική πρώτη ύλη για πλαστικά, χημικά προϊόντα, φαρμακευτικά σκευάσματα και συνθετικά υλικά που στηρίζουν τις σύγχρονες βιομηχανικές οικονομίες.

Οι κύριες περιοχές εξόρυξης εκτείνονται από τα αποθέματα της Μέσης Ανατολής και τα σχιστολιθικά κοιτάσματα της Βόρειας Αμερικής έως τα ρωσικά συμβατικά πεδία και τις υπεράκτιες εγκαταστάσεις παγκοσμίως. Κάθε περιοχή παράγει πετρέλαιο με διαφορετικά ποιοτικά χαρακτηριστικά. Το αργό κατατάσσεται βάσει της πυκνότητάς του (API gravity – ελαφρύ ή βαρύ) και της περιεκτικότητας σε θείο (γλυκό ή όξινο), με τις διαφορές στην τιμή να αντικατοπτρίζουν την ποιότητα και το κόστος διύλισης.

Η παγκόσμια αγορά πετρελαίου είναι ιδιαίτερα σύνθετη και περιλαμβάνει τόσο τη φυσική διακίνηση του αργού όσο και τις αγορές παραγώγων, τα στρατηγικά αποθέματα και τις διασυνδεδεμένες αλυσίδες εφοδιασμού που συνδέουν περιοχές παραγωγής με κέντρα κατανάλωσης. Υποδομές μεταφοράς, όπως αγωγοί, δεξαμενόπλοια και σιδηροδρομικά δίκτυα, επιτρέπουν τη μεταφορά πετρελαίου μεταξύ ηπείρων, ενώ τα διυλιστήρια μετατρέπουν το αργό σε τελικά προϊόντα που καλύπτουν τις ανάγκες κάθε περιοχής, επηρεάζοντας έτσι και τη διαμόρφωση των τοπικών τιμών.

Πλεονεκτήματα και μειονεκτήματα επένδυσης στο USCrude

Η επένδυση στο πετρέλαιο εξακολουθεί να προσφέρει ιδιαίτερα χαρακτηριστικά κινδύνου–απόδοσης, όμως η ισορροπία έχει μετατοπιστεί προς μια αγορά με τιμές που κινούνται σε περιορισμένο εύρος, λόγω της αυξημένης παραγωγής εκτός OPEC και της πιο ήπιας αύξησης της ζήτησης. Παράλληλα, οι μακροπρόθεσμες εκτιμήσεις για τη ζήτηση διαφέρουν: ο IEA προβλέπει πιο αργή ανάπτυξη έως το 2030, ενώ ο OPEC, στις εκτιμήσεις του για το 2026, αναμένει αύξηση της ζήτησης έως το 2050.

Οι πιέσεις από τη ρυθμιστική πολιτική εντείνονται — με χαρακτηριστικά παραδείγματα τον Μηχανισμό Συνοριακής Προσαρμογής Άνθρακα της ΕΕ (CBAM), που εισέρχεται σε φάση πλήρους εφαρμογής το 2026, και το αμερικανικό τέλος εκπομπών μεθανίου (Waste Emissions Charge), το οποίο αυξάνεται σταδιακά έως το 2026. Και τα δύο μπορούν να αυξήσουν το κόστος και τη μεταβλητότητα σε όλη την αλυσίδα αξίας του πετρελαίου.

Συνολικά, οι επενδύσεις στο πετρέλαιο παραμένουν ρευστές και χρήσιμες για τακτικές στρατηγικές. Ωστόσο, οι επενδυτές θα πρέπει να λαμβάνουν υπόψη τον αυξημένο ρυθμιστικό κίνδυνο και τις περιορισμένες ανοδικές προοπτικές, εκτός εάν υπάρξουν γεωπολιτικές εξελίξεις ή απρόβλεπτες διαταραχές στην προσφορά.

| Advantages |

Disadvantages |

| High liquidity enables efficient entry/exit across futures, ETFs, and majors. |

Oversupply risk: EIA warns rising non-OPEC output could pressure prices in 2025. |

| Potential inflation sensitivity and tactical hedging in specific regimes. |

Inflation hedge is not consistent across commodities; energy often under-hedges vs. metals. |

| Portfolio diversification versus traditional assets when macro shocks differ. |

Policy headwinds: EU CBAM’s definitive regime starts 2026, adding carbon costs to imports. |

| Leverage to global growth and mobility; cyclical rebounds can be sharp. |

Methane fee escalation (US): $900/ton (2024) → $1,200 (2025) → $1,500 (2026+). |

| Mature, professional trading infrastructure and transparent benchmarks. |

Energy transition uncertainty and divergent demand paths (IEA vs. OPEC) cloud LT pricing. |

| Seasonal patterns (driving/heating) can create tactical opportunities. |

Geopolitical and logistics risks remain a persistent source of volatility and tail events. |

Πλεονεκτήματα

Οι αγορές πετρελαίου παραμένουν εξαιρετικά ρευστές, με τα συμβόλαια μελλοντικής εκπλήρωσης και τα παράγωγα να διαπραγματεύονται καθημερινά σε όγκους που φτάνουν τα εκατοντάδες δισεκατομμύρια δολάρια. Αυτό προσφέρει ευελιξία εισόδου και εξόδου για βραχυπρόθεσμες, μεσοπρόθεσμες και μακροπρόθεσμες στρατηγικές.

Σε περιόδους οικονομικής ανάπτυξης, το πετρέλαιο συνήθως επωφελείται από την αυξημένη ζήτηση που συνδέεται με τη βιομηχανική παραγωγή, τις μεταφορές και τη γενικότερη κινητικότητα, προσφέροντας έκθεση στους παγκόσμιους κύκλους ανάπτυξης. Παρότι το αργό μπορεί να λειτουργήσει ως αντιστάθμιση έναντι του πληθωρισμού — ιδιαίτερα όταν η νομισματική χαλάρωση ή η αποδυνάμωση νομισμάτων ενισχύουν τις τιμές των εμπορευμάτων — η σχέση αυτή έχει γίνει πιο σύνθετη τα τελευταία χρόνια.

Ιστορικά, το πετρέλαιο εμφάνιζε κατά περιόδους χαμηλή συσχέτιση με τις μετοχές σε φάσεις έντονου στρες στις αγορές, συμβάλλοντας στη μείωση της μεταβλητότητας ενός χαρτοφυλακίου. Πλέον, όμως, οι συσχετίσεις είναι πιο δυναμικές και εξαρτώνται από τον οικονομικό κύκλο, συχνά κινούμενες προς την ίδια κατεύθυνση σε συγχρονισμένες φάσεις. Παρά ταύτα, η βαθιά ρευστότητα των αγορών futures και η ευρεία διαθεσιμότητα παραγώγων επιτρέπουν ευέλικτες στρατηγικές τόσο σε ημερήσια όσο και σε πολυετή βάση.

Τέλος, το πετρέλαιο προσφέρει εικόνα για τις τάσεις της παγκόσμιας ανάπτυξης — ιδιαίτερα στις αναδυόμενες αγορές, όπου η κατανάλωση ενέργειας παραμένει κρίσιμος παράγοντας. Ωστόσο, οι μακροπρόθεσμες προοπτικές πρέπει να σταθμίζονται με τους διαρθρωτικούς κινδύνους που σχετίζονται με την αποανθρακοποίηση, τις αλλαγές πολιτικής και πιθανές διαταραχές στην προσφορά.

Μειονεκτήματα

Το 2026, οι αγορές πετρελαίου αναμένεται να συνεχίσουν να χαρακτηρίζονται από υψηλή μεταβλητότητα, με έντονες διακυμάνσεις που ενισχύονται από μεταβολές στην προσφορά, γεωπολιτικές εντάσεις και κανονιστική αβεβαιότητα. Οι τιμές του αργού έχουν μεταβληθεί πάνω από 30–40% τον τελευταίο χρόνο, αναδεικνύοντας τον κίνδυνο απότομων απωλειών σε περιόδους οικονομικών ή πολιτικών σοκ.

Η γεωπολιτική εξάρτηση παραμένει καθοριστικός παράγοντας: συγκρούσεις στη Μέση Ανατολή, η στρατηγική παραγωγής της Ρωσίας και οι αμερικανικές κυρώσεις σε βασικούς εξαγωγείς έχουν οδηγήσει σε απρόβλεπτες διαταραχές προσφοράς και αιφνίδιες αυξήσεις τιμών. Παράλληλα, οι περιβαλλοντικές και ρυθμιστικές πιέσεις εντείνονται, με τη διεύρυνση της τιμολόγησης άνθρακα — όπως ο μηχανισμός CBAM της ΕΕ και το τέλος εκπομπών μεθανίου στις ΗΠΑ — αυξάνοντας το κόστος συμμόρφωσης για παραγωγούς και επενδυτές.

Η μακροπρόθεσμη αβεβαιότητα για τη ζήτηση ενισχύεται, καθώς επιταχύνεται η ανάπτυξη των ανανεώσιμων πηγών ενέργειας, η διείσδυση των ηλεκτρικών οχημάτων και οι βελτιώσεις στην ενεργειακή απόδοση. Μεγάλες οικονομίες, όπως η ΕΕ, η Κίνα και οι ΗΠΑ, προχωρούν προς στόχους μηδενικών καθαρών εκπομπών, περιορίζοντας σταδιακά τη διαρθρωτική βάση ζήτησης του πετρελαίου.

Η άμεση επένδυση σε φυσικό πετρέλαιο παραμένει δύσκολη για ιδιώτες επενδυτές, λόγω υψηλών κεφαλαιακών απαιτήσεων και λειτουργικής πολυπλοκότητας, οδηγώντας τους περισσότερους σε επενδύσεις μέσω futures, ETFs ή μετοχών ενεργειακών εταιρειών.

Ταυτόχρονα, οι τεχνολογικές εξελίξεις στην αποθήκευση ενέργειας και στα εναλλακτικά καύσιμα αποτελούν διαρκή πρόκληση για τις αποδόσεις των παραδοσιακών υδρογονανθράκων. Έτσι, ενώ το πετρέλαιο μπορεί να διατηρεί κυκλική σημασία, η μακροπρόθεσμη αναπτυξιακή του πορεία φαίνεται ολοένα και πιο περιορισμένη στο πλαίσιο της παγκόσμιας ενεργειακής μετάβασης.

Πώς διαμορφώνουμε τις προβλέψεις μας

Η μεθοδολογία μας βασίζεται σε πολυδιάστατη ανάλυση που συνδυάζει τεχνικούς δείκτες, αξιολόγηση θεμελιωδών δεδομένων και σύνθεση ερευνών από θεσμικούς φορείς, με στόχο την παροχή αξιόπιστων προβλέψεων για τις τιμές του πετρελαίου σε διαφορετικούς χρονικούς ορίζοντες.

Βραχυπρόθεσμες προβλέψεις

Οι βραχυπρόθεσμες εκτιμήσεις βασίζονται κυρίως σε τεχνικούς δείκτες, όπως κινητούς μέσους όρους, RSI, επίπεδα στήριξης και αντίστασης, καθώς και στην αναγνώριση σχηματισμών στα γραφήματα. Η ανάλυση της ειδησεογραφίας περιλαμβάνει γεωπολιτικές εξελίξεις, εβδομαδιαίες εκθέσεις αποθεμάτων, ανακοινώσεις παραγωγής του OPEC+ και μακροοικονομικά στοιχεία που επηρεάζουν άμεσα τις τιμές. Παράλληλα, αλγόριθμοι αναγνώρισης προτύπων εντοπίζουν επαναλαμβανόμενες συμπεριφορές της αγοράς και εποχικές τάσεις που επηρεάζουν τη διαμόρφωση των τιμών.

Μεσοπρόθεσμες προβλέψεις

Η μεσοπρόθεσμη ανάλυση εστιάζει στα θεμελιώδη στοιχεία της αγοράς, όπως τα παγκόσμια επίπεδα παραγωγής, τα αποδεδειγμένα αποθέματα, οι οικονομικοί δείκτες μεγάλων οικονομιών και οι τάσεις ζήτησης ανά περιοχή. Τα μοντέλα προσφοράς–ζήτησης λαμβάνουν υπόψη τις αποφάσεις του OPEC+, τις τάσεις παραγωγής εκτός OPEC+, τη λειτουργία των διυλιστηρίων και τα εποχικά πρότυπα κατανάλωσης, ώστε να εκτιμηθεί η ισορροπία της αγοράς σε τριμηνιαίο ή ετήσιο ορίζοντα.

Συμπέρασμα

Οι αγορές πετρελαίου αναμένεται να παραμείνουν σε απαιτητικό περιβάλλον έως το 2026, καθώς η αύξηση της παγκόσμιας προσφοράς συνεχίζει να υπερβαίνει τη συγκρατημένη άνοδο της ζήτησης στις μεγάλες οικονομίες. Τα τρέχοντα επίπεδα τιμών αντικατοπτρίζουν τη διαρκή υπερπροσφορά, που οφείλεται στη σταδιακή άρση των περικοπών παραγωγής του OPEC+ και στην υποτονική παγκόσμια οικονομική δραστηριότητα. Αν και αναδυόμενες αγορές, όπως η Ινδία και ορισμένες χώρες της Νοτιοανατολικής Ασίας, προσφέρουν κάποια στήριξη μέσω αυξημένης κατανάλωσης, αυτό δεν αρκεί για να αντισταθμίσει την εξασθενημένη ζήτηση στις ανεπτυγμένες οικονομίες.

Παράλληλα, η παγκόσμια ενεργειακή μετάβαση δημιουργεί μακροπρόθεσμες διαρθρωτικές πιέσεις στη ζήτηση ορυκτών καυσίμων, καθώς η υιοθέτηση ανανεώσιμων πηγών ενέργειας, οι βελτιώσεις στην ενεργειακή αποδοτικότητα και οι σχετικές πολιτικές επιταχύνονται σε βασικές περιοχές.

Σε τεχνικό επίπεδο, οι τιμές του πετρελαίου παραμένουν σε ξεκάθαρη πτωτική τάση σε πολλαπλά χρονικά διαστήματα. Η μεταβλητότητα εκτιμάται ότι θα παραμείνει αυξημένη, με πτωτική προκατάληψη να κυριαρχεί έως ότου υπάρξει ουσιαστική επανεξισορρόπηση της αγοράς — είτε μέσω ισχυρότερης ανάκαμψης της ζήτησης είτε μέσω βαθύτερων προσαρμογών στην παραγωγή.

Συχνές ερωτήσεις

-

Αναμένεται να αυξηθούν οι τιμές του πετρελαίου;

Οι τρέχουσες συνθήκες δείχνουν ότι οι τιμές θα παραμείνουν υπό πίεση έως το 2026. Το Brent διαπραγματεύεται κοντά στα 72,82 δολάρια ανά βαρέλι και το WTI στα 69,56 δολάρια, αντανακλώντας πτωτικό κλίμα, καθώς η παγκόσμια προσφορά συνεχίζει να υπερβαίνει τη συγκρατημένη αύξηση της ζήτησης. Οι τεχνικοί δείκτες επιβεβαιώνουν μεσοπρόθεσμη πτωτική τάση. Οι αναλυτές εκτιμούν ότι οι τιμές θα κινηθούν μεταξύ 58 και 74 δολαρίων έως το 2026, γεγονός που υποδηλώνει περιορισμένα περιθώρια ανόδου μέχρι να υπάρξει ουσιαστική εξισορρόπηση προσφοράς–ζήτησης.

-

Θα φτάσει το πετρέλαιο τα 100 δολάρια;

Με βάση τις πρόσφατες προβλέψεις μεγάλων οργανισμών, δεν αναμένεται οι τιμές να προσεγγίσουν τα 100 δολάρια στο άμεσο μέλλον. Η Υπηρεσία Ενεργειακής Πληροφόρησης των ΗΠΑ (EIA) προβλέπει πτώση του Brent προς τα 52 δολάρια το 2026, λόγω αύξησης των αποθεμάτων. Ακόμη και πιο αισιόδοξες εκτιμήσεις, όπως της Barclays με ανώτατο επίπεδο τα 72 δολάρια, απέχουν σημαντικά από τα 100. Με τη σταδιακή αύξηση της παραγωγής του OPEC+ και την ενίσχυση της παραγωγής εκτός OPEC, ένα παρατεταμένο ράλι σε τριψήφια επίπεδα θεωρείται απίθανο.

-

Ποια είναι η πρόβλεψη για τις τιμές το 2026;

Οι προβλέψεις παρουσιάζουν διαφοροποιήσεις ανάλογα με τη μεθοδολογία. Η Long Forecast εκτιμά ότι το WTI θα κινηθεί μεταξύ 59 και 70 δολαρίων το 2026. Παράλληλα, η τεχνική ανάλυση δείχνει πιθανή συνέχιση της πτωτικής τάσης προς την περιοχή των 52 δολαρίων.

-

Αναμένεται άνοδος το 2026;

Οι εκτιμήσεις συγκλίνουν σε πτωτική τάση μέσα στο 2026. Σύμφωνα με τη LongForecast, το Brent μπορεί να ξεκινήσει κοντά στα 70 δολάρια και να υποχωρήσει προς τα 50. Αν και ενδέχεται να υπάρξουν προσωρινές ανοδικές κινήσεις λόγω εποχικής ζήτησης ή βραχυπρόθεσμων διαταραχών, το γενικότερο περιβάλλον — με αύξηση παραγωγής από τον OPEC+, αδύναμη κινεζική ζήτηση και ενίσχυση αποθεμάτων — περιορίζει τις προοπτικές διατηρήσιμης ανόδου.

-

Θα ανακάμψουν οι τιμές;

Μια ουσιαστική ανάκαμψη θεωρείται δύσκολη έως ότου μειωθούν τα παγκόσμια αποθέματα και ενισχυθεί η ζήτηση. Η ενεργειακή μετάβαση, η ανάπτυξη ανανεώσιμων πηγών και οι βελτιώσεις στην αποδοτικότητα περιορίζουν τη μακροπρόθεσμη ζήτηση. Οι περισσότερες προβλέψεις κάνουν λόγο για σταδιακή σταθεροποίηση και όχι για ισχυρή άνοδο: μετά από πιθανό χαμηλό στα 50–55 δολάρια το 2026–2027, το Brent θα μπορούσε να ανακάμψει ήπια προς τα 60–65 δολάρια έως το 2030. Διατηρήσιμα επίπεδα άνω των 70 δολαρίων θεωρούνται απίθανα με τα σημερινά δεδομένα.

-

Γιατί κατέρρευσαν οι τιμές το 2020;

Η κατάρρευση του 2020 οφειλόταν στον συνδυασμό πρωτοφανούς πτώσης της ζήτησης λόγω των lockdowns της COVID-19 και έλλειψης αποθηκευτικής χωρητικότητας, ιδιαίτερα στο Cushing της Οκλαχόμα. Καθώς τα συμβόλαια futures πλησίαζαν στη λήξη τους, οι πωλητές βρέθηκαν να πληρώνουν αγοραστές για να παραλάβουν το πετρέλαιο, οδηγώντας το WTI προσωρινά κάτω από τα -37 δολάρια ανά βαρέλι. Το γεγονός αυτό αποτέλεσε ιστορική καμπή για την αγορά και επηρέασε βαθιά τις στρατηγικές παραγωγής και διαχείρισης αποθεμάτων τα επόμενα χρόνια.