Pajamų ataskaita: kaip ją skaityti ir naudoti

Just2Trade visada pasirengusi suteikti jums naudingos informacijos iš finansų pasaulio! Šiandien papasakosime apie pelno (nuostolių) ataskaitą ir viską, kas su ja susiję: kas iš tiesų yra pelno (nuostolių) ataskaita, kokie yra jos pagrindiniai komponentai, kodėl ji svarbi jūsų verslui ir ar verta atkreipti dėmesį į pelno (nuostolių) ataskaitos analizę. Taigi, negaiškite laiko: pradėkite skaityti ir nepamirškite užsirašyti pastabų!

Turinys

Kas yra pelno ataskaita?

Pajamų ataskaitos supratimas

Pajamų ataskaitos svarba

Pajamų ataskaitos sudedamosios dalys

EBITDA

Pajamos ir pelnas

Išlaidos ir nuostoliai

Pajamų ataskaitos struktūra

Standartinių pelno (nuostolių) ataskaitų skaitymas

Reali pelno (nuostolių) ataskaitos pavyzdys

Daugiakrypčio pelno (nuostolio) ataskaitos pavyzdys

Pajamų ataskaitų naudojimas

Išvada

DUK

Kas yra pelno ataskaita?

Bendrovės finansinė sėkmė per tam tikrą ataskaitinį laikotarpį pateikiama vienoje iš trijų pagrindinių finansinių ataskaitų – pelno (nuostolių) ataskaitoje. Kitos dvi svarbios ataskaitos yra pinigų srautų ataskaita ir balansas.

Pajamų ataskaitoje daugiausia dėmesio skiriama įmonės pajamoms per tam tikrą laikotarpį, įskaitant pelną ir nuostolius. Pajamų ataskaita, kartais vadinama pelno ir nuostolių ataskaita (P&L) arba pardavimų ir išlaidų santrauka, pateikia svarbią informaciją apie įmonės veiklą, jos vadovybės efektyvumą, nepakankamai pelningas pramonės šakas ir veiklos rezultatus, palyginti su kitomis to paties sektoriaus įmonėmis.

Pajamų ataskaitos supratimas

Pagrindinė įmonės veiklos ataskaitų, kurios turi būti teikiamos JAV vertybinių popierių ir biržos komisijai, dalis yra pelno (nuostolių) ataskaita (SEC). Pajamų ataskaitoje pateikiamos pajamos per tam tikrą laikotarpį, paprastai ketvirtį ar metus, o jos antraštėje nurodomas laikotarpis, pavyzdžiui, „Už (finansinius) metus/ketvirtį, pasibaigusį 2021 m. birželio 30 d.“, o balanse pateikiama bendrovės finansų būklė konkrečią datą.

Keturi pagrindiniai pelno ataskaitos komponentai yra pajamos, išlaidos, pelnas ir nuostoliai. Joje neskiriama grynųjų pinigų ir negrynųjų pinigų įplaukų (grynųjų pinigų pardavimai, priešingai nei pardavimai kreditu) arba grynųjų pinigų, priešingai nei negrynųjų pinigų mokėjimai ar išmokos (pirkimai grynaisiais pinigais, priešingai nei pirkimai kreditu). Ji prasideda nuo pardavimų specifikos ir tęsiasi iki grynojo pelno ir galiausiai pelno vienai akcijai (EPS) apskaičiavimo. Iš esmės ji paaiškina, kaip įmonės gautos grynosios pajamos konvertuojamos į grynąjį pelną (pelno ar nuostolio).

Pajamų ataskaitos svarba

Pajamų ataskaita padeda verslo savininkams nuspręsti, ar jie gali gauti pelną didindami pardavimus, mažindami išlaidas ar darant abu dalykus. Be to, ji parodo įmonės plano, sudaryto tam tikrų finansinių metų pradžioje, sėkmę. Verslo savininkai gali naudoti šį dokumentą, kad nuspręstų, ar jų strategijos yra sėkmingos. Remdamiesi savo analize, jie gali nustatyti geriausius būdus padidinti pelną.

Toliau išvardyti keli papildomi elementai, kuriuos atskleidžia pelno (nuostolių) ataskaita:

- Reguliarios ataskaitos: pelno (nuostolių) ataskaita rengiama kas savaitę arba kas mėnesį, o kitos finansinės ataskaitos – kasmet. Todėl investuotojai ir verslo savininkai gali atidžiai stebėti įmonės veiklos rezultatus ir priimti protingus sprendimus. Tai leidžia jiems nustatyti ir išspręsti smulkių verslo problemų, kol jos neišaugo ir netapo brangios.

- Išlaidų nustatymas: ataskaitoje nurodomos visos būsimos išlaidos, visos nenumatytos įmonės išlaidos ir visos sritys, kuriose išlaidos viršija arba nesiekia biudžeto. Išlaidos yra patalpų nuoma, darbuotojų atlyginimai ir kiti administraciniai mokesčiai. Mažoji įmonė gali pastebėti, kad jos išlaidos didėja, kai ji pradeda plėstis. Šios išlaidos gali apimti darbuotojų įdarbinimą, reikmenų pirkimą ir įmonės reklamą.

- Įmonės apžvalga: Šiame skyriuje investuotojams pateikiama bendroji informacija apie įmonę, į kurią jie nori investuoti. Norėdami nustatyti, ar įmonė yra kreditinga, bankai ir kitos finansų įstaigos taip pat gali peržiūrėti šį dokumentą.

Pajamų ataskaitos sudedamosios dalys

Dabar pažvelkime į pagrindines pelno (nuostolių) ataskaitos sudedamąsias dalis – žemiau rasite visą svarbiausią informaciją apie kiekvieną iš jų.

Pajamos/pardavimai

Pardavimo pajamos, kurios nurodytos ataskaitos viršuje, yra įmonės pajamos iš pardavimo ar paslaugų. Ši suma atspindi visas pajamas iš prekių pardavimo ir (arba) paslaugų teikimo. Įmonės bendros pajamos gali būti gaunamos iš įvairių pajamų šaltinių.

Parduotų prekių savikaina (COGS)

Parduotų prekių savikaina (COGS) yra eilutė, apimanti tiesiogines išlaidas, susijusias su prekių pirkimu ir pardavimu siekiant uždirbti pinigų. Jei įmonė teikia paslaugas, ši eilutė taip pat gali būti vadinama pardavimo sąnaudomis. Darbo jėga, komponentai, medžiagos ir papildomų sąnaudų, pvz., nusidėvėjimo, paskirstymas yra tiesioginių sąnaudų pavyzdžiai (žr. nusidėvėjimo paaiškinimą žemiau).

Bendrasis pelnas

Bendrasis pelnas apskaičiuojamas iš pardavimo pajamų atimant parduotų prekių savikainą (arba pardavimo sąnaudas).

Rinkodaros, reklamos ir reklaminės išlaidos

Dauguma įmonių patiria tam tikras išlaidas dėl savo produktų ir (arba) paslaugų pardavimo. Kadangi tai yra panašios išlaidos, susijusios su pardavimu, rinkodaros, reklamos ir skatinimo išlaidos dažnai yra sujungiamos.

Bendrosios ir administracinės (G&A) išlaidos

Pardavimo, bendrosios ir administracinės išlaidos susideda iš visų kitų netiesioginių išlaidų, susijusių su įmonės veikla. Tai apima darbuotojus ir atlyginimus, biuro nuomą ir išlaidas, draudimą, kelionės išlaidas, o kartais ir nusidėvėjimą bei amortizaciją, be kitų veiklos išlaidų. Tačiau įmonės gali nuspręsti nusidėvėjimą ir amortizaciją įtraukti į atskiras sekcijas.

EBITDA

Pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją, arba EBITDA, ne visada yra parodomas pelno (nuostolių) ataskaitoje. Jis apskaičiuojamas iš bendrojo pelno atimant SG&A išlaidas (išskyrus amortizaciją ir nusidėvėjimą).

Nusidėvėjimo ir amortizacijos sąnaudos

Apskaitos specialistai nusidėvėjimą ir amortizaciją traktuoja kaip negrynųjų pinigų išlaidas, siekdami išskirstyti kapitalo turto, įskaitant nekilnojamąjį turtą, įrangą ir įrenginius (PP&E), išlaidas.

Veiklos pajamos (arba EBIT)

Veiklos pajamos yra pajamos, gautos iš nuolatinės verslo veiklos. Kitaip tariant, tai yra pelnas prieš atskaitant bet kokias ne veiklos pajamas, ne veiklos išlaidas, palūkanas ar mokesčius. Pelnas prieš palūkanas ir mokesčius, arba EBIT, yra finansų sektoriuje dažnai vartojamas terminas.

Palūkanos

Palūkanų išlaidos. Įprasta, kad įmonės palūkanų pajamas ir išlaidas atskiria kaip atskiras eilutes pelno (nuostolių) ataskaitoje. Tai daroma siekiant subalansuoti EBIT ir EBT skirtumą. Skolos grafikas nulemia, kiek palūkanų bus sumokėta.

Kitos išlaidos

Dažnai patiriamos kitos išlaidos, būdingos verslo šakai. Kitos išlaidos gali apimti išlaidas, susijusias su vykdymu, technologijomis, moksliniais tyrimais ir plėtra (MTP), akcijų pagrindu mokamu atlyginimu (SBC), vertės sumažėjimo išlaidomis, investicijų pardavimo pelnu ar nuostoliais, užsienio valiutos kurso pokyčių poveikiu ir įvairiomis išlaidomis, būdingomis konkrečiai įmonei ar šakai.

EBT (pajamos prieš mokesčius)

EBT, kartais vadinamas pelnu prieš mokesčius, apskaičiuojamas iš veiklos pajamų atimant palūkanų išlaidas. Tai paskutinė tarpinė suma prieš apskaičiuojant grynąjį pelną.

Pajamų mokesčiai

Pajamų mokesčiai yra taikomi mokesčiai, apmokestinantys pelną prieš mokesčius. Į bendrą pajamų mokesčių sąnaudą gali būti įtraukti tiek einamieji, tiek būsimieji mokesčiai.

Grynosios pajamos

Pajamų mokestis atimamas iš pajamų prieš mokesčius, kad būtų nustatytos grynosios pajamos. Atėmus dividendų išmokas, ši suma įtraukiama į balanso nepaskirstytąjį pelną.

Pajamos ir pelnas

Pajamų ataskaitoje pateikiama ši informacija, nors jos formatas gali keistis priklausomai nuo vietos reguliavimo reikalavimų, įmonės veiklos pobūdžio ir susijusių veiklos rūšių:

Veiklos pajamos

Veiklos pajamos yra terminas, dažnai naudojamas apibūdinti pajamas, gautas iš pagrindinės veiklos. Terminas „pajamos iš pagrindinės veiklos“ reiškia pajamas, gautas iš produkto pardavimo įmonėje, kuri tą produktą gamina, taip pat didmenininkui, platintojui ar mažmenininkui, užsiimančiam to produkto pardavimu. Panašiai, pajamos iš pagrindinės veiklos korporacijai (arba jos frančizės gavėjams), užsiimančiai paslaugų sektoriuje, reiškia pajamas ar mokesčius, gautus už tų paslaugų teikimą.

Neveiklos pajamos

Neveiklos, pasikartojančios pajamos – terminas, dažnai naudojamas apibūdinti pajamas, gaunamas iš papildomos, nepagrindinės įmonės veiklos. Šios pajamos gaunamos iš kitų šaltinių nei prekių ir paslaugų pirkimas ir pardavimas. Pavyzdžiai: palūkanų pajamos už verslo kapitalą, laikomą banke, nuomos pajamos iš verslui priklausančio nekilnojamojo turto, pajamos iš bendrų įmonių, pvz., autorinių mokesčių įplaukos, arba pajamos iš reklamos, rodomos verslui priklausančiame nekilnojamajame turte.

Pelnas

Pelnas, dažnai vadinamas kitomis pajamomis, reiškia grynąsias pajamas, gautas iš įvairių operacijų, pvz., ilgalaikio turto pardavimo. Tai apima grynąjį pelną iš vienkartinių ne verslo projektų, pvz., įmonės nepakankamai naudojamos žemės, pasenusių transporto priemonių ar dukterinių įmonių pardavimo.

Pajamos ir įplaukos nėra tas pats. Kai atliekami pirkimai ar teikiamos paslaugos, mokėjimas dažnai įrašomas tuo metu. Pajamos yra grynųjų pinigų sumos, kurios įrašomos iš karto po jų gavimo.

Išlaidos ir nuostoliai

Išlaidos yra išlaidos, kurias įmonė patiria, kad galėtų vykdyti veiklą ir gauti pelną. Jei jos atitinka Vidaus pajamų tarnybos (IRS) taisykles, tam tikros išlaidos gali būti atskaitytos iš pajamų mokesčių deklaracijoje.

Pagrindinės veiklos išlaidos

Visos šios išlaidos patiriamos siekiant gauti tipines veiklos pajamas, susijusias su pagrindine įmonės veikla. Šias išlaidas sudaro pardavimo, bendrosios ir administracinės išlaidos (SG&A), nusidėvėjimas ir amortizacija, parduotų prekių savikaina (COGS) bei mokslinių tyrimų ir plėtros (MTP) išlaidos. Paprastai sąraše nurodomos darbuotojų algos, pardavimo komisijos ir paslaugų, pvz., energijos ir transporto, išlaidos.

Antrinės veiklos išlaidos

Tai visos išlaidos, susijusios su nepagrindine verslo veikla, pvz., paskolų palūkanos.

Nuostoliai kaip išlaidos

Tai visos išlaidos, susijusios su nuostolingu ilgalaikio turto pardavimu, vienkartiniais mokesčiais, nenumatytomis išlaidomis ar išlaidomis, susijusiomis su teisminiais veiksmais.

Antrinės pajamos ir mokesčiai atspindi įmonės dalyvavimą ir kompetenciją valdant ad hoc, nepagrindinę veiklą, o pagrindinės pajamos ir išlaidos suteikia informacijos apie tai, kaip efektyviai veikia įmonės pagrindinė veikla.

Pajamų ataskaitos struktūra

Grynasis pelnas matematiškai apskaičiuojamas pagal šią formulę:

Grynasis pelnas = (pajamos + pelnas) – (sąnaudos + nuostoliai)

Norėdami iliustruoti minėtą formulę realiais duomenimis, įsivaizduokime, kad hipotetinė sporto prekių bendrovė, kuri taip pat teikia mokymo paslaugas, pateikia savo pelno (nuostolių) ataskaitą už paskutinį hipotetinį ketvirtį.

Sporto prekių pardavimas atnešė 26 800 dolerių, o mokymo paslaugos – 5000 dolerių. Įmonė išleido įvairias sumas nurodytoms veikloms, kurios sudaro 10 650 dolerių. Ji gavo 2000 dolerių grynojo pelno iš seno furgono pardavimo, bet patyrė 800 dolerių nuostolių, sprendžiant kliento skundą. Nurodytu ketvirčiu grynosios pajamos sudaro 21 350 dolerių. Paprasčiausias pajamų ataskaitos pavyzdys, kurį gali parengti tipinė įmonė, yra pateiktas pirmiau minėtame pavyzdyje. Ji pagrįsta paprastu skaičiavimu, kuriuo sudedamos pajamos ir pelnas bei atimamos išlaidos ir nuostoliai, todėl ji vadinama „vieno etapo pajamų ataskaita“.

Tačiau realiame pasaulyje įmonės nuolat vykdo susijungimus, įsigijimus ir strategines partnerystes, dalyvauja įvairiuose verslo sektoriuose, siūlo įvairius produktus ir paslaugas, dažnai veikia pasauliniu mastu. Pelno ataskaitoje yra daug sudėtingų apskaitos įrašų dėl didelės veiklos įvairovės, įvairių išlaidų, skirtingos verslo veiklos ir reikalavimų teikti ataskaitas standartiniu būdu, kad būtų laikomasi teisės aktų.

Į biržos sąrašą įtrauktos įmonės naudoja pelno (nuostolių) ataskaitą, kuri rengiama daugeliu etapų ir atskiria veiklos pajamas, veiklos išlaidas ir pelną nuo ne veiklos pajamų, ne veiklos išlaidų ir nuostolių. Šis metodas leidžia parengti pelno (nuostolių) ataskaitą, kurioje pateikiama daug daugiau informacijos.

Daugiakrypčioje pelno (nuostolių) ataskaitoje įvairūs pelningumo rodikliai iš esmės pateikiami keturiais skirtingais veiklos lygiais: bendruoju, veiklos, ikimokestiniu ir apmokestintu. Šis segmentavimas padeda nustatyti, kaip pajamos ir pelningumas keičiasi iš vieno lygio į kitą, kaip netrukus pamatysime pateiktame pavyzdyje. Pavyzdžiui, didelis bendrasis pelnas, bet mažos veiklos pajamos rodo padidėjusias sąnaudas, o didelis pelnas prieš mokesčius, bet mažas pelnas po mokesčių rodo, kad pelnas buvo prarastas dėl mokesčių ir kitų vienkartinių, išskirtinių sąnaudų.

Išnagrinėkime pavyzdį, pagrįstą 2021 m. metinėmis pajamų ataskaitomis dviejų didelių, viešai prekiaujančių, pasaulinių įmonių iš įvairių pramonės šakų: technologijų (Microsoft) ir mažmeninės prekybos (Walmart).

Standartinių pelno (nuostolių) ataskaitų skaitymas

Pagrindinis šio bendro formato tikslas yra nustatyti pelną ar pajamas kiekvienoje pajamų ir veiklos sąnaudų subpozicijoje, tada atsižvelgti į privalomus mokesčius, palūkanas ir kitus vienkartinius, nepasikartojančius įvykius, kad būtų nustatytos grynosios pajamos, susijusios su paprastosiomis akcijomis. Nors šie skaičiavimai reikalauja tik paprastų sudėties ir atimties veiksmų, ataskaitos skirtingų elementų išdėstymas ir jų ryšiai dažnai yra pasikartojantys ir sudėtingi. Norėdami geriau suprasti, atidžiai pažvelkime į šiuos skaičius.

Pajamų skyrius

Pirmoje dalyje, pavadintoje „Pajamos“, teigiama, kad 2021 m. birželio 30 d. pasibaigusiuose finansiniuose metuose „Microsoft“ bendrasis (metinis) pelnas, arba bendrasis pelno marža, buvo 115,86 mlrd. JAV dolerių. Ši suma buvo apskaičiuota iš bendrųjų pajamų (168,09 mlrd. JAV dolerių), kurias IT milžinas uždirbo šiais finansiniais metais, atėmus pajamų sąnaudas (52,23 mlrd. JAV dolerių). Pajamų generavimo sąnaudos sudarė šiek tiek daugiau nei 30 % visų „Microsoft“ pardavimų, tačiau „Walmart“ atitinkamas procentinis dydis 2021 finansiniais metais buvo beveik 75 % (429 mlrd. JAV dolerių / 572,75 mlrd. JAV dolerių). Tai rodo, kad „Walmart“ investavo žymiai didesnes sąnaudas nei „Microsoft“, kad pasiektų panašius pardavimus.

Veiklos išlaidos

Veiklos išlaidų skiltyje nurodytos vertės apskaičiuotos vėl naudojant „Microsoft“ pajamų sąnaudas (52,23 mlrd. JAV dolerių) ir bendras pajamas (168,09 mlrd. JAV dolerių) už finansinius metus. Bendros veiklos išlaidos apskaičiuojamos sudedant šiuos skaičius (52,23 mlrd. USD + 20,72 mlrd. USD + 25,23 mlrd. USD = 98,18 mlrd. USD), nes „Microsoft“ išleido 20,72 mlrd. USD moksliniams tyrimams ir plėtrai bei 25,23 mlrd. USD bendrosioms, administracinėms ir pardavimo išlaidoms.

Veiklos pajamos (arba nuostoliai) apskaičiuojamos kaip bendros veiklos išlaidos atėmus bendras pajamas, o tai sudaro 69,92 mlrd. JAV dolerių (168,09 mlrd. JAV dolerių – 98,18 mlrd. JAV dolerių). Vėliau, remiantis šiuo skaičiumi, apskaičiuojamos grynosios pajamos, kurios atspindi bendrovės pelną prieš palūkanas ir mokesčius (EBIT) už pagrindinę veiklą.

Pajamos iš tęsiamos veiklos

Grynasis pelnas iš tęsiamos veiklos „Microsoft“ (61,27 mlrd. JAV dolerių), kuris yra maždaug 60 % didesnis nei „Walmart“ (13,67 mlrd. JAV dolerių), apskaičiuojamas sudedant kitus grynuosius pajamas ar išlaidas (įskaitant vienkartines pajamas), su palūkanomis susijusius mokesčius ir atitinkamus mokesčius.

Svertinis vidutinis apyvartoje esančių akcijų skaičius dauginamas iš grynojo pelno sumos, kad būtų apskaičiuotas pelnas vienai akcijai. „Microsoft“ 2021 m. EPS buvo 8,12 USD už akciją (61,27 mlrd. USD, o tai sudaro 7,55 mlrd. akcijų). „Walmart“ EPS už tą finansinį metus buvo 4,90 USD (13,67 mlrd. USD x 2,79 mlrd.), o tai prilygsta 2,79 mlrd. apyvartoje esančių akcijų.

Beje, jei jums reikia sukurti pelno (nuostolių) ataskaitą, jums nereikia specialios programinės įrangos – iš tiesų pakanka sukurti pelno (nuostolių) ataskaitos šabloną „Excel“ programoje, kurį galite naudoti savo įmonės finansinei būklei įvertinti. Tai puiki žinia visiems!

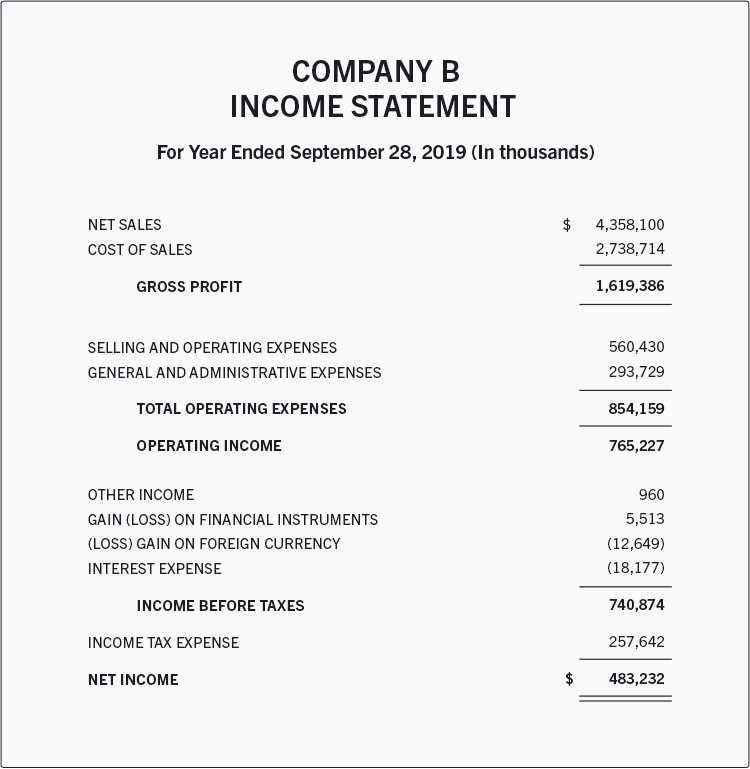

Reali pelno (nuostolių) ataskaitos pavyzdys

Čia pateikiamas fiktyvios įmonės pelno (nuostolių) ataskaitos pavyzdys už kalendorinius metus, kurie baigėsi 2019 m. rugsėjo 28 d.

Pagal šią pelno (nuostolių) ataskaitą, bendrovė gavo 1,619 mlrd. JAV dolerių bendrojo pelno iš 4,358 mlrd. JAV dolerių pardavimo, kurio pasiekimas kainavo apie 2,738 mlrd.

Šis pelnas buvo sumažintas 293 mln. JAV dolerių bendrųjų ir administracinių išlaidų bei 560 mln. JAV dolerių pardavimo ir veiklos išlaidų, todėl veiklos pajamos sudarė 765 mln. JAV dolerių. Be to, buvo užfiksuoti papildomi pelnai, nuostoliai ir 257 mln. JAV dolerių pajamų mokesčiai.

Taigi, verslas baigė metus su 483 mln. JAV dolerių grynąja pajama.

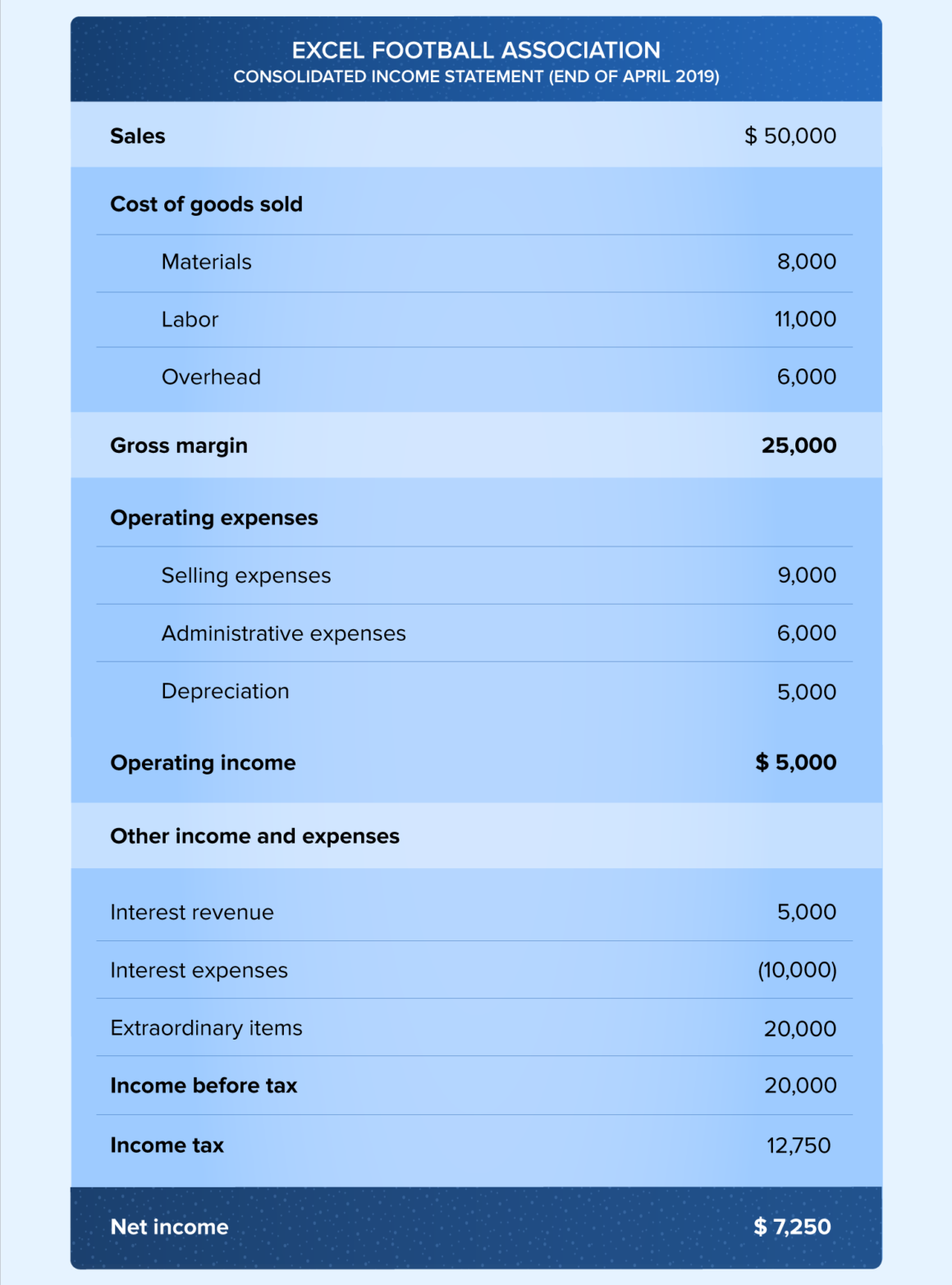

Daugiakrypčio pelno (nuostolio) ataskaitos pavyzdys

Realioje pasaulyje įmonės, kurios vykdo veiklą pasauliniu mastu, siūlo įvairias prekes ir paslaugas bei dalyvauja susijungimuose ir aljansuose. Dėl šių veiklų jos turi ilgą veiklos ir išlaidų sąrašą. Be to, šios įmonės privalo laikytis tam tikrų ataskaitų teikimo įstatymų. Todėl didesnės įmonės renkasi daugiapakopę pelno (nuostolių) ataskaitą. Šiuo metodu veiklos pajamos, veiklos sąnaudos ir pelnas skiriami nuo ne veiklos sąnaudų, ne veiklos pajamų ir nuostolių. Keturi pelningumo lygiai yra bendrasis, veiklos, ikimokestinis ir apmokestintas.

Nepamirškite apie bendro dydžio pelno (nuostolių) ataskaitas – jose yra papildoma informacijos skiltis, kurioje apibendrinamas kiekvienos eilutės indėlis į bendrąsias pajamas. Kai pelno (nuostolių) ataskaitos yra standartinio dydžio, lengviau palyginti jūsų įmonės tendencijas ir pokyčius.

Pajamų ataskaitų naudojimas

Nors pagrindinis pelno ataskaitos tikslas yra suteikti suinteresuotosioms šalims informaciją apie įmonės pelningumą ir komercinę veiklą, ji taip pat suteikia išsamią informaciją apie organizacijos vidaus veiklą, kad būtų galima palyginti įvairias pramonės šakas ir įmones. Investuotojas gali suprasti, kas daro įmonę pelningą, žinodamas ataskaitos pajamų ir išlaidų sudedamąsias dalis.

Remdamasi pelno ataskaitomis, vadovybė gali nuspręsti įeiti į naujas rinkas, padidinti pardavimus, padidinti gamybos pajėgumus, naudoti daugiau turto arba jį visiškai parduoti, arba uždaryti skyrių ar produktų liniją. Konkurentai taip pat gali jas naudoti, kad sužinotų daugiau apie įmonės veiklos rodiklius ir prioritetines sritis, pvz., mokslinių tyrimų ir plėtros išlaidų didinimą.

Kadangi kreditoriams labiau rūpi įmonės būsimi pinigų srautai nei ankstesni jos pasiekimai, pelno ataskaitos jiems gali būti mažai naudingos. Pelno ataskaita naudojama tyrimų analitikams, siekiantiems palyginti ketvirčio ir metinius veiklos rezultatus. Pavyzdžiui, galima daryti išvadą apie vadovybės gebėjimą kontroliuoti veiklos sąnaudas nesumažinant pelningumo arba apie tai, ar įmonės pastangos sumažinti pardavimo sąnaudas padėjo jai padidinti pelną laikui bėgant.

Išvada

Pajamų ataskaita pateikia naudingos informacijos apie keletą įmonės aspektų. Ji apima duomenis apie įmonės veiklą, vadybos efektyvumą, galimus pelno nuostolius ir tai, ar organizacija veikia taip pat kaip jos konkurentai.

DUK