Contul de profit și pierdere: cum să îl citești și să îl folosești

Just2Trade este întotdeauna gata să vă ofere informații utile din lumea finanțelor! Astăzi vă vom vorbi despre contul de profit și pierdere și despre tot ce ține de acesta: ce este de fapt un cont de profit și pierdere, care sunt componentele sale principale, de ce este important pentru afacerea dvs. și dacă merită să acordați atenție analizei contului de profit și pierdere. Așadar, nu pierdeți timpul: începeți să citiți și nu uitați să luați notițe!

Cuprins

Ce este o situație a veniturilor?

Înțelegerea contului de profit și pierdere

Importanța contului de profit și pierdere

Componentele unui cont de profit și pierdere

Venituri și câștiguri

Cheltuieli și pierderi

Structura contului de profit și pierdere

Citirea situațiilor financiare standard

Un exemplu real de cont de profit și pierdere

Exemplu de cont de profit și pierdere în mai multe etape

Utilizările situațiilor financiare

Concluzie

Întrebări frecvente

Ce este o situație a veniturilor?

Succesul financiar al unei companii într-o anumită perioadă contabilă este raportat utilizând una dintre cele trei situații financiare principale, situația veniturilor. Situația fluxurilor de numerar și bilanțul sunt celelalte două situații importante.

Contul de profit și pierdere se concentrează pe veniturile companiei pentru o anumită perioadă de timp, inclusiv profiturile și pierderile. Un cont de profit și pierdere, denumit uneori și situație financiară (P&L) sau rezumatul vânzărilor și cheltuielilor, oferă informații cruciale despre operațiunile unei companii, eficiența conducerii sale, industriile cu performanțe slabe și performanța în comparație cu alte companii din același sector.

Înțelegerea contului de profit și pierdere

O componentă esențială a rapoartelor de performanță corporativă care trebuie raportate Comisiei pentru Valori Mobiliare și Burse din SUA (SEC) este contul de profit și pierdere (SEC). Contul de profit și pierdere raportează veniturile pe o anumită perioadă de timp, de obicei un trimestru sau un an, iar titlul său specifică durata, de exemplu, „Pentru anul (fiscal)/trimestrul încheiat la 30 iunie 2021”, în timp ce bilanțul oferă o imagine de ansamblu a situației financiare a unei companii la o anumită dată.

Cele patru componente principale ale contului de profit și pierdere sunt veniturile, cheltuielile, profiturile și pierderile. Acesta nu face distincție între încasările în numerar și cele fără numerar (vânzări în numerar față de vânzări pe credit) sau între plățile sau plățile în numerar față de cele fără numerar (achiziții în numerar față de achiziții pe credit). Acesta începe cu detaliile vânzărilor și continuă cu calcularea venitului net și, în final, a câștigului pe acțiune (EPS). În esență, aceasta explică modul în care veniturile nete colectate de companie sunt convertite în câștiguri nete (profit sau pierdere).

Importanța contului de profit și pierdere

O situație a veniturilor ajută proprietarii de afaceri să determine dacă pot obține profit prin creșterea vânzărilor, reducerea cheltuielilor sau ambele. În plus, demonstrează succesul planurilor pe care compania le-a făcut la începutul unui anumit an fiscal. Acest document poate fi utilizat de proprietarii de afaceri pentru a determina dacă strategiile lor sunt de succes. Ei pot identifica cele mai bune metode de creștere a câștigurilor pe baza analizei lor.

Câteva elemente suplimentare pe care le dezvăluie o situație a veniturilor sunt enumerate mai jos:

- Rapoarte periodice: Situația veniturilor este întocmită săptămânal sau lunar, în timp ce alte situații financiare sunt emise anual. Drept urmare, investitorii și proprietarii de afaceri pot urmări îndeaproape performanța companiei și pot lua decizii înțelepte. Acest lucru le permite să identifice și să abordeze problemele micilor afaceri înainte ca acestea să se agraveze și să devină costisitoare.

- Identificarea cheltuielilor: Situația financiară identifică orice costuri viitoare, orice costuri neprevăzute suportate de întreprindere și orice domenii care depășesc sau nu ating bugetul. Chiria pentru facilități, angajații și alte cheltuieli administrative sunt cheltuieli. O întreprindere mică poate constata că cheltuielile sale cresc pe măsură ce începe să se extindă. Aceste costuri pot include recrutarea de personal, achiziționarea de consumabile și publicitatea companiei.

- Prezentarea generală a companiei: această secțiune oferă investitorilor informații generale despre compania în care doresc să investească. Pentru a determina dacă compania este solvabilă, băncile și alte instituții financiare pot consulta, de asemenea, acest document.

Componentele unui cont de profit și pierdere

Acum, să aruncăm o privire asupra principalelor componente ale unei situații financiare – mai jos, veți vedea toate detaliile cheie despre fiecare dintre ele.

Venituri/Vânzări

Veniturile din vânzări, care sunt indicate în partea de sus a situației, reprezintă veniturile companiei din vânzări sau servicii. Această sumă reprezintă întregul venit din vânzarea articolelor și/sau prestarea serviciilor. Veniturile totale ale unei companii pot proveni din diverse surse de venit.

Costul bunurilor vândute (COGS)

Costul bunurilor vândute (COGS) este un element care combină cheltuielile directe legate de cumpărarea și vânzarea de bunuri pentru a obține profit. Dacă compania este o întreprindere bazată pe servicii, acest element poate fi denumit și Costul vânzărilor. Forța de muncă, componentele, materialele și alocarea costurilor suplimentare, cum ar fi amortizarea, sunt exemple de costuri directe (a se vedea explicația privind amortizarea mai jos).

Profit brut

Profitul brut se calculează prin deducerea costului bunurilor vândute (sau costului vânzărilor) din veniturile din vânzări.

Cheltuieli de marketing, publicitate și promovare

Majoritatea firmelor suportă anumite costuri ca urmare a vânzării de produse și/sau servicii. Deoarece acestea sunt costuri similare, toate legate de vânzări, cheltuielile de marketing, publicitate și promovare sunt adesea combinate.

Cheltuieli generale și administrative (G&A)

Cheltuielile de vânzare, generale și administrative sunt alcătuite din toate celelalte cheltuieli indirecte legate de funcționarea companiei. Acestea includ angajații și salariile, chiria și costurile birourilor, asigurările, costurile de deplasare și, ocazional, deprecierea și amortizarea, pe lângă alte costuri operaționale. Cu toate acestea, entitățile pot decide să includă deprecierea și amortizarea în secțiuni distincte.

EBITDA

Câștigurile înainte de dobânzi, impozite, depreciere și amortizare, sau EBITDA, nu sunt întotdeauna prezentate în conturile de profit și pierdere. Acestea se calculează prin scăderea costurilor SG&A (cu excepția amortizării și deprecierii) din profitul brut.

Cheltuieli cu deprecierea și amortizarea

Profesioniștii din domeniul contabilității consideră amortizarea și deprecierea ca fiind cheltuieli neîncasate, pentru a extinde costul activelor de capital, inclusiv proprietăți, instalații și echipamente (PP&E).

Venituri din exploatare (sau EBIT)

Venitul operațional este venitul generat de operațiunile comerciale curente. Cu alte cuvinte, este profitul înainte de deducerea veniturilor neoperaționale, cheltuielilor neoperaționale, dobânzilor sau impozitelor. Câștigurile înainte de dobânzi și impozite, sau EBIT, este o expresie frecvent utilizată în industria financiară.

Dobânda

Cheltuieli cu dobânzile. Este obișnuit ca întreprinderile să separe veniturile și cheltuielile din dobânzi ca linii separate în contul de profit și pierdere. Scopul este de a echilibra disparitatea dintre EBIT și EBT. Graficul de rambursare a datoriilor stabilește suma dobânzilor care vor fi plătite.

Alte cheltuieli

Alte costuri specifice sectorului de activitate al unei întreprinderi sunt frecvent suportate. Alte costuri pot include cele legate de îndeplinirea obligațiilor, tehnologie, cercetare și dezvoltare (C&D), compensații pe bază de acțiuni (SBC), cheltuieli de depreciere, câștiguri sau pierderi din vânzarea de investiții, efecte valutare și o gamă largă de costuri specifice companiei sau sectorului de activitate.

EBT (venitul înainte de impozitare)

EBT, denumit uneori venit înainte de impozitare, se calculează prin deducerea cheltuielilor cu dobânzile din veniturile operaționale. Acesta este ultimul subtotal înainte de calcularea venitului net.

Impozite pe venit

Impozitele pe venit sunt impozitele aplicabile impuse asupra câștigurilor înainte de impozitare. Impozitele curente și impozitele viitoare pot fi incluse în cheltuielile totale cu impozitul pe venit.

Venitul net

Impozitul pe venit se scade din venitul înainte de impozitare pentru a determina venitul net. După deducerea oricăror plăți de dividende, această sumă este inclusă în rezultatul reportat din bilanț.

Venituri și câștiguri

Contul de profit și pierdere include următoarele informații, deși formatul poate varia în funcție de cerințele normative locale, natura diversă a întreprinderii și activitățile operaționale aferente:

Venituri operaționale

Veniturile din exploatare sunt un termen utilizat frecvent pentru a descrie veniturile generate de activitățile principale. Termenul „venituri din activități primare” se referă la veniturile generate din vânzarea unui produs pentru o companie care fabrică acel produs, precum și pentru un angrosist, distribuitor sau comerciant cu amănuntul angajat în activitatea de vânzare a acelui produs. În mod similar, veniturile din operațiunile principale ale unei corporații (sau ale francizaților acesteia) angajate în industria serviciilor se referă la veniturile sau comisioanele primite în schimbul furnizării acelor servicii.

Venituri neoperaționale

Veniturile neoperaționale recurente sunt un termen utilizat frecvent pentru a descrie veniturile generate de activități auxiliare, neesențiale ale companiei. Aceste venituri provin din alte surse decât cumpărarea și vânzarea de bunuri și servicii. Exemple includ veniturile din dobânzi din capitalul de afaceri deținut într-o bancă, veniturile din chirii din proprietăți imobiliare deținute de companie, veniturile din asocieri în participațiune, cum ar fi încasările din plata redevențelor, sau veniturile din publicitatea afișată pe proprietățile imobiliare deținute de companie.

Câștiguri

Câștigurile, adesea cunoscute sub denumirea de alte venituri, se referă la veniturile nete generate de diferite operațiuni, cum ar fi vânzarea de active pe termen lung. Acestea includ profitul net din operațiuni unice care nu sunt legate de activitatea comercială, cum ar fi vânzarea de terenuri neutilizate ale unei companii, a unei furgonete de transport învechite sau a unei filiale.

Încasările și veniturile nu sunt același lucru. Atunci când se efectuează achiziții sau se prestează servicii, plata este adesea înregistrată în acel moment. Încasările sunt sumele în numerar care sunt înregistrate imediat ce sunt primite.

Cheltuieli și pierderi

Cheltuielile sunt costurile suportate de o întreprindere pentru a-și menține activitatea și a genera profituri. Dacă respectă reglementările Internal Revenue Service (IRS), anumite cheltuieli pot fi deduse din venituri în declarația de impozit.

Cheltuieli pentru activitatea principală

Toate aceste costuri sunt suportate pentru a genera veniturile operaționale tipice asociate activității principale a întreprinderii. Aceste cheltuieli constau în costuri de vânzare, generale și administrative (SG&A), depreciere și amortizare, costul bunurilor vândute (COGS) și costuri de cercetare și dezvoltare (R&D). Salariile angajaților, comisioanele de vânzare și costurile pentru servicii precum energia și transportul apar de obicei pe listă.

Cheltuieli pentru activități secundare

Acestea sunt toate costurile asociate operațiunilor comerciale neesențiale, cum ar fi dobânzile la împrumuturi.

Pierderi ca cheltuieli

Acestea sunt toate costurile asociate cu vânzarea în pierdere a activelor pe termen lung, cheltuieli unice, costuri neprevăzute sau cheltuieli asociate cu acțiuni legale.

Veniturile și comisioanele secundare reflectă implicarea și competența companiei în gestionarea operațiunilor ad hoc, care nu sunt esențiale, în timp ce veniturile și cheltuielile primare oferă informații despre eficiența cu care funcționează activitatea principală a companiei.

Structura contului de profit și pierdere

Următoarea ecuație este utilizată pentru a determina matematic venitul net:

Venit net = (Venituri + Câștiguri) - (Cheltuieli + Pierderi)

Pentru a ilustra formula menționată mai sus cu câteva date reale, să presupunem că o companie ipotetică de articole sportive, care oferă și servicii de antrenament, prezintă contul de profit și pierdere pentru un trimestru ipotetic recent.

Vânzările de produse sportive au adus 26.800 de dolari, iar serviciile de antrenament au adus 5.000 de dolari. Compania a cheltuit diverse sume pentru acțiunile specificate, care însumează 10.650 de dolari. A obținut 2.000 de dolari din vânzarea unei dubițe vechi, dar a înregistrat pierderi de 800 de dolari pentru a rezolva o reclamație a unui client. Pentru trimestrul specificat, venitul net totalizează 21.350 de dolari. Cea mai simplă situație a veniturilor pe care o poate produce o afacere tipică este cea din exemplul menționat anterior. Se bazează pe un calcul simplu care adaugă veniturile și câștigurile și deduce cheltuielile și pierderile, de unde și denumirea de „situație a veniturilor într-o singură etapă”.

Cu toate acestea, întreprinderile din lumea reală se angajează în mod obișnuit în fuziuni, achiziții și parteneriate strategice, participă la o gamă largă de sectoare de activitate care oferă o varietate de produse și servicii și operează frecvent la scară mondială. Situația veniturilor conține numeroase și complexe înregistrări contabile, ca urmare a vastei varietăți de operațiuni, a seturilor variate de cheltuieli, a diferitelor activități comerciale și a cerințelor de raportare într-o manieră standard pentru conformitatea cu reglementările.

Firmele cotate la bursă utilizează o situație a veniturilor care este pregătită în mai multe etape și separă veniturile operaționale, cheltuielile operaționale și câștigurile de veniturile neoperaționale, cheltuielile neoperaționale și pierderile. Această metodă produce o situație a veniturilor care oferă mult mai multe informații.

Într-o situație financiară în mai multe etape, diversele indicatori de rentabilitate sunt prezentați în esență la patru niveluri operaționale diferite: brut, operațional, înainte de impozitare și după impozitare. Această segmentare ajută la determinarea modului în care veniturile și rentabilitatea se schimbă de la un nivel la altul, așa cum vom vedea în scurt timp în exemplul care urmează. De exemplu, un profit brut ridicat, dar un venit operațional scăzut sugerează creșterea costurilor, în timp ce un profit înainte de impozitare ridicat, dar un profit după impozitare scăzut sugerează că câștigurile au fost pierdute din cauza impozitelor și a altor cheltuieli excepționale, unice.

Să examinăm o ilustrare bazată pe situațiile financiare anuale pentru 2021 ale două companii globale de dimensiuni considerabile, cotate la bursă, din diverse industrii: tehnologie (Microsoft) și comerț cu amănuntul (Walmart).

Citirea situațiilor financiare standard

Obiectivul principal al acestui format comun este de a determina profitul sau venitul la fiecare subcapitol de venituri și cheltuieli operaționale, apoi de a lua în considerare impozitele, dobânzile și alte evenimente nerecurente, unice, pentru a determina venitul net care se referă la acțiunile ordinare. Chiar dacă aceste calcule necesită doar adunări și scăderi de bază, dispunerea diferitelor elemente din situație și legăturile dintre ele sunt adesea repetitive și complicate. Pentru o înțelegere mai profundă, să analizăm cu atenție aceste cifre.

Secțiunea Venituri

Prima secțiune, sub Venituri, precizează că, pentru anul fiscal încheiat la 30 iunie 2021, profitul brut (anual) al Microsoft, sau marja brută, a fost de 115,86 miliarde de dolari. Suma a fost calculată prin scăderea costului veniturilor (52,23 miliarde de dolari) din veniturile totale (168,09 miliarde de dolari) generate de gigantul IT în acest an fiscal. Costul generării veniturilor a reprezentat puțin peste 30% din vânzările totale ale Microsoft, dar procentul comparabil al Walmart în anul fiscal 2021 a fost de aproape 75% (429 miliarde de dolari/572,75 miliarde de dolari). Acest lucru arată că Walmart a investit costuri substanțial mai mari decât Microsoft pentru a produce vânzări comparabile.

Cheltuieli operaționale

Valorile declarate pentru secțiunea Cheltuieli operaționale sunt calculate utilizând din nou costul veniturilor Microsoft (52,23 miliarde de dolari) și veniturile totale (168,09 miliarde de dolari) pentru anul fiscal. Cheltuielile operaționale totale sunt calculate prin însumarea acestor cifre (52,23 miliarde de dolari + 20,72 miliarde de dolari + 25,23 miliarde de dolari = 98,18 miliarde de dolari), deoarece Microsoft a cheltuit 20,72 miliarde de dolari pentru cercetare și dezvoltare și 25,23 miliarde de dolari pentru costuri SG&A.

Venitul (sau pierderea) operațional(ă) se calculează ca totalul cheltuielilor operaționale minus totalul veniturilor, ceea ce rezultă într-un total de 69,92 miliarde de dolari (168,09 miliarde de dolari - 98,18 miliarde de dolari). Venitul net se calculează ulterior utilizând această cifră, care reprezintă câștigurile companiei înainte de dobânzi și impozite (EBIT) pentru principalele sale operațiuni comerciale.

Venituri din operațiuni continue

Venitul net din operațiunile continue pentru Microsoft (61,27 miliarde de dolari), care este cu aproximativ 60% mai mare decât cel al Walmart (13,67 miliarde de dolari), se calculează prin adăugarea altor venituri sau cheltuieli nete (inclusiv venituri unice), cheltuieli legate de dobânzi și impozite relevante.

Numărul mediu ponderat de acțiuni în circulație este înmulțit cu valoarea venitului net pentru a calcula câștigul pe acțiune. EPS-ul Microsoft pentru 2021 a fost de 8,12 dolari pe acțiune (61,27 miliarde de dolari, ceea ce reprezintă 7,55 miliarde de acțiuni). EPS-ul Walmart pentru acel an fiscal a fost de 4,90 dolari (13,67 miliarde de dolari x 2,79 miliarde), ceea ce echivalează cu 2,79 miliarde de acțiuni în circulație.

Apropo, dacă trebuie să creați o situație a veniturilor, nu aveți nevoie de un software special – este suficient să creați un șablon de situație a veniturilor în Excel, pe care îl puteți utiliza pentru a evalua sănătatea financiară a companiei dvs. Și asta este o veste excelentă pentru toată lumea!

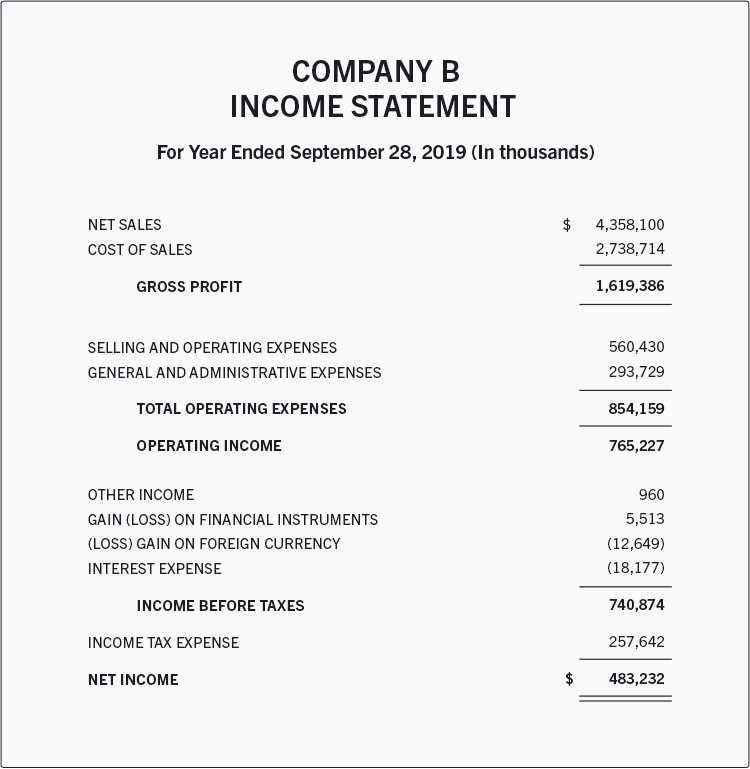

Un exemplu real de cont de profit și pierdere

Iată o ilustrare a contului de profit și pierdere al unei companii fictive pentru anul calendaristic încheiat la 28 septembrie 2019.

Conform acestei situații a veniturilor, corporația a generat un profit brut de 1,619 miliarde de dolari din vânzări de 4,358 miliarde de dolari, care au costat aproximativ 2,738 miliarde de dolari.

Acest profit a fost redus cu 293 de milioane de dolari în costuri generale și administrative și cu 560 de milioane de dolari în costuri de vânzare și operaționale, rămânând un venit operațional de 765 de milioane de dolari. Au fost înregistrate câștiguri suplimentare, precum și pierderi și 257 de milioane de dolari în impozite pe venit, printre altele.

Ca urmare, compania a încheiat anul cu un venit net de 483 de milioane de dolari.

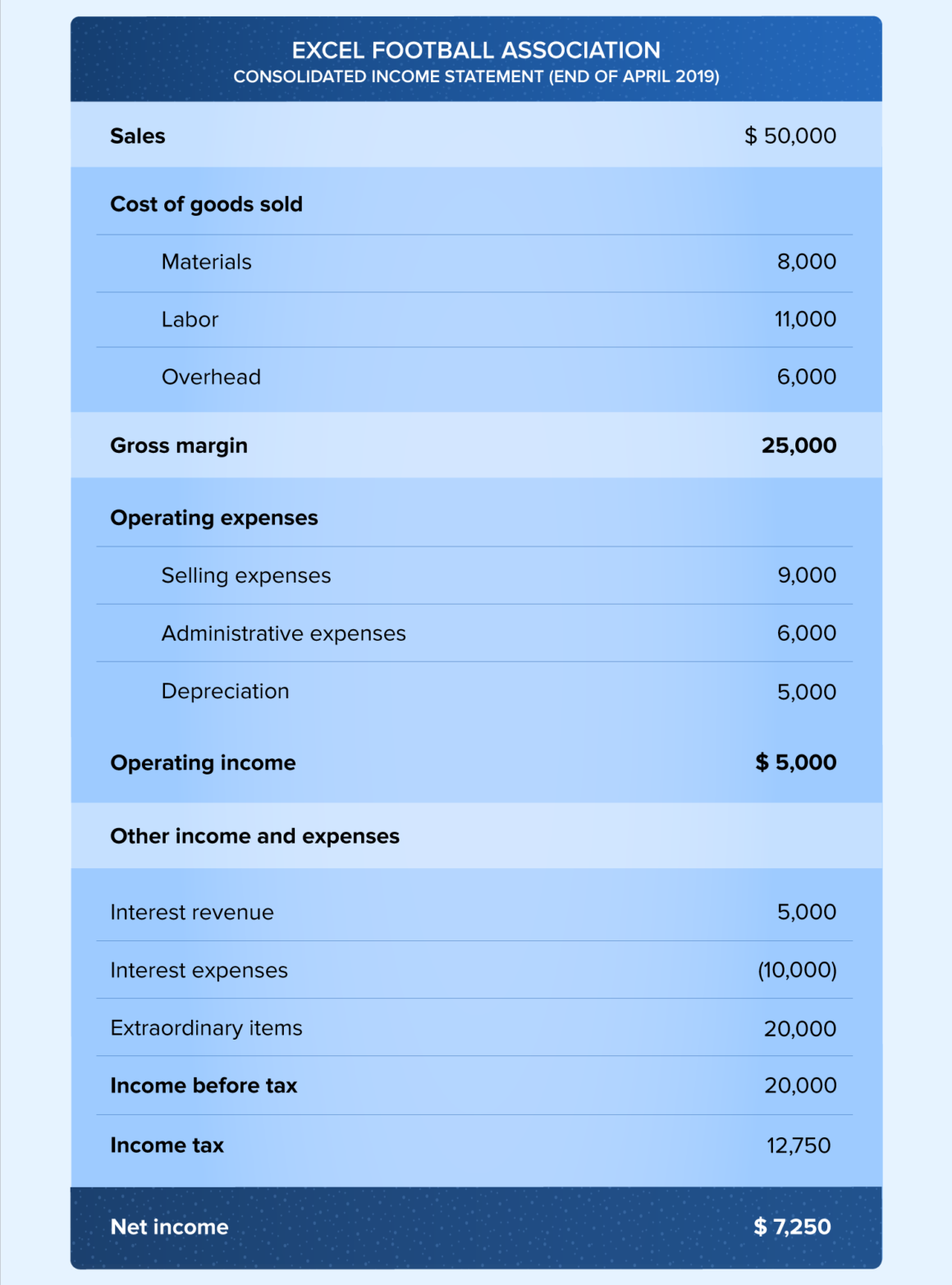

Exemplu de cont de profit și pierdere în mai multe etape

În lumea reală, companiile care își desfășoară activitatea la scară globală oferă o varietate de bunuri și servicii și se angajează în fuziuni și alianțe. Acestea au o listă lungă de activități și cheltuieli de menționat ca urmare a acestor activități. În plus, aceste companii trebuie să respecte anumite legi privind raportarea. Prin urmare, companiile mai mari aleg conturile de profit și pierdere în mai multe etape. În această abordare, veniturile operaționale, costurile operaționale și câștigurile sunt distinse de costurile neoperaționale, veniturile neoperaționale și pierderile. Cele patru niveluri de profitabilitate sunt brut, operațional, înainte de impozitare și după impozitare.

Nu uitați de situațiile financiare de dimensiuni comune – acestea au o coloană suplimentară de informații care rezumă contribuția fiecărui element la veniturile totale. Este mai simplu să comparați tendințele și schimbările din firma dvs. atunci când situațiile financiare au o dimensiune standard.

Utilizările situațiilor financiare

Deși obiectivul principal al unei situații financiare este de a furniza părților interesate informații despre profitabilitatea și operațiunile comerciale ale firmei, aceasta oferă și informații detaliate despre operațiunile interne ale organizației, pentru comparații între diferite industrii și întreprinderi. Un investitor poate înțelege ce face o companie profitabilă cunoscând componentele veniturilor și cheltuielilor din situația financiară.

Pe baza situațiilor financiare, conducerea poate decide să intre pe piețe noi, să crească vânzările, să mărească capacitatea de producție, să utilizeze mai multe active sau să le vândă complet, sau să închidă un departament sau o linie de produse. Concurenții le pot utiliza, de asemenea, pentru a afla mai multe despre indicatorii de performanță și domeniile prioritare ale unei companii, cum ar fi creșterea cheltuielilor pentru cercetare și dezvoltare.

Deoarece sunt mai preocupați de fluxurile de numerar viitoare ale unei companii decât de succesul său anterior, creditorii pot considera că situațiile financiare sunt de ajutor limitat. Situația financiară este utilizată de analiștii de cercetare pentru a compara performanța trimestrială și anuală. De exemplu, s-ar putea concluziona capacitatea conducerii de a controla costurile de exploatare fără a sacrifica profitabilitatea sau dacă încercările unei companii de a-și reduce costurile de vânzare au ajutat-o să-și sporească profiturile în timp.

Concluzie

Situația veniturilor oferă informații utile despre mai multe aspecte ale unei firme. Aceasta cuprinde date despre operațiunile unei firme, eficiența managerială, potențialele pierderi de profit și dacă organizația funcționează în concordanță cu concurenții săi.

ÎNTREBĂRI FRECVENTE