USD/MXN: Cómo Aprovechar la Volatilidad del Peso Mexicano

Entendiendo la Volatilidad del Peso Mexicano

Factores Macroeconómicos que Impulsan la Volatilidad

Estrategias para Operar la Volatilidad del USD/MXN

Gestión de Riesgo en Entornos de Alta Volatilidad

Análisis Técnico Adaptado a la Volatilidad

Casos de Estudio: Operaciones Exitosas en Alta Volatilidad

Conclusión: Dominando la Volatilidad del Peso Mexicano

Frequently Asked Questions

El par USD/MXN es uno de los cruces más seguidos dentro del mercado de divisas, precisamente porque el peso mexicano tiende a mostrar movimientos más amplios que muchas monedas de economías desarrolladas, lo que vuelve muy seguido el tipo de cambio USD/MXN (también conocido como dolar peso) dentro del mercado forex y del forex peso mexicano, especialmente en contextos de trading USD/MXN.

Esa amplitud suele interpretarse como riesgo, pero también como un entorno donde la lectura de la tasa de cambio y sus catalizadores puede ofrecer ventanas de oportunidad, siempre bajo una gestión de riesgo estricta y sin asumir que la volatilidad “garantiza” resultados. En esta guía se explica qué significa la volatilidad en USD/MXN, qué la impulsa, cómo medirla con herramientas de análisis técnico, qué estrategias se suelen emplear en distintos regímenes de mercado y cómo encaja el trading con CFDs en un par con oscilaciones rápidas.

Puntos clave (resumen rápido)

- Volatilidad promedio: ~8–12% anual, con picos 15–20% en eventos macro.

- Rango típico diario: ~0.5–1.5% intradiario en condiciones normales.

- Horario de mayor liquidez: 08:00–17:00 EST (sesión estadounidense).

- Correlación con petróleo: frecuentemente 0.75+ con el crudo (relación positiva observada en distintos periodos).

- Spreads orientativos: 2–4 pips en intermediarios competitivos (puede variar por hora y volatilidad).

- CFDs y apalancamiento: a menudo 1:50 a 1:100 en retail, pero el apalancamiento amplifica tanto riesgos como resultados.

- Gestión de riesgo esencial: tamaño de posición ajustado a volatilidad, stops coherentes con el rango y control de margen.

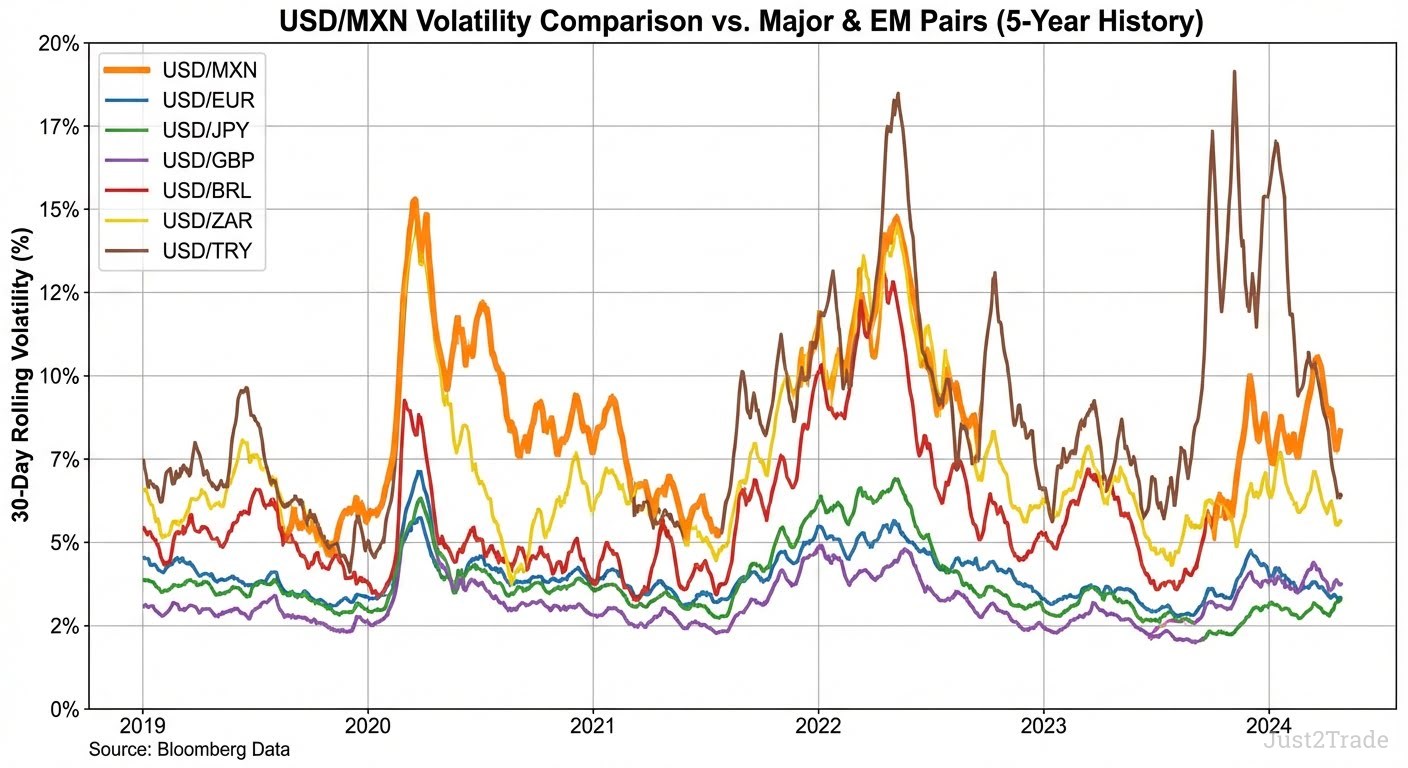

Entendiendo la Volatilidad del Peso Mexicano

)

En el par USD/MXN, la volatilidad describe cuánto y con qué rapidez cambia la tasa de cambio entre el dólar estadounidense y el peso mexicano. A nivel práctico, no se trata solo de “mucho movimiento”, sino de cuantificarlo para distinguir entre un día de rango normal (por ejemplo, 0.5–1.5% intradiario) y periodos donde el mercado entra en modo “evento” y los recorridos se amplían de forma abrupta.

Hay dos formas comunes de medirla:

- Volatilidad histórica (estadística): suele estimarse con desviación estándar de rendimientos en una ventana temporal. En USD/MXN, un promedio anual del 8–12% es una referencia frecuente, pero puede dispararse por encima del 15% cuando coinciden shocks macro o cambios de expectativas.

- Volatilidad operativa (de mercado): se observa con métricas como el ATR (Average True Range), que traduce el movimiento reciente en “puntos” o rango medio, útil para ajustar stops, tamaño de posición y expectativas realistas del recorrido.

¿Por qué el peso mexicano tiende a exhibir más volatilidad que pares “core” como EUR/USD? Porque combina características de moneda emergente con una alta exposición a flujos globales: diferenciales de tasas, sensibilidad a titulares, dependencia de narrativas de riesgo global y una interacción intensa con el ciclo económico de Estados Unidos. En otras palabras: el peso mexicano es componente de un par que se negocia en un mercado de divisas profundo, pero su comportamiento puede amplificar el pulso de la macro.

Para dar contexto, el USD/MXN se caracteriza por alta volatilidad:

- En periodos tranquilos, el mercado puede respetar rangos definidos.

- En periodos de anuncios (Fed o Banco de México), el rango se ensancha y el precio puede recorrer tramos que en otros pares tomarían varios días.

Qué Causa la Volatilidad en el USD/MXN

Los catalizadores principales suelen agruparse así:

- Diferencial de tasas y comunicación de bancos centrales: el Banco de México (Banxico) y el Sistema de la Reserva Federal influyen en el costo de oportunidad y en los flujos de capital, afectando al USD/MXN.

- Precios del petróleo: México es sensible a shocks de crudo; cambios bruscos pueden transmitirse al peso con cierto rezago.

- Política y riesgo país: eventos políticos o incertidumbre regulatoria pueden alterar primas de riesgo.

- Comercio EE.UU.-México: titulares sobre aranceles, cadenas de suministro o inversión cruzada pueden mover expectativas.

Lista de catalizadores (impacto orientativo):

- Decisiones de Banxico: Alto

- Decisiones de la Fed: Alto

- Sorpresas en inflación (EE.UU. o México): Medio–Alto

- Shock de petróleo (WTI/Brent): Medio–Alto

- Titulares políticos/geo: Variable (a veces muy alto)

Midiendo la Volatilidad: Herramientas y Métricas

En un par como USD/MXN, medir la volatilidad evita operar “a ciegas”. Dos herramientas de análisis técnico destacan por su utilidad práctica:

- ATR (14 periodos en H1/H4 como referencia): ayuda a dimensionar stops y a clasificar el régimen.

Ejemplo de umbrales orientativos: ATR > 0.30 sugiere entorno de alta volatilidad; ATR < 0.15 sugiere entorno más contenido (los valores dependen del feed y escala del precio).

- Bandas de Bollinger (20,2 como base): el ancho de bandas funciona como termómetro; expansión indica aceleración, contracción indica compresión (posible “spring” previo a ruptura)

- Volatilidad implícita (si se dispone vía opciones) y volatilidad histórica: útiles para contrastar lo que el mercado “espera” vs lo que “ha pasado”.

Tabla: herramientas para medir volatilidad en USD/MXN

| Herramienta |

Qué mide |

Mejor en |

Señal típica |

Nota práctica |

| ATR (14) |

Rango medio real |

Intradía / swing corto |

ATR sube = más rango |

Ajusta stop y tamaño |

| Bollinger (20,2) |

Dispersión vs media |

Rangos y rupturas |

Bandas se abren = impulso |

Útil como filtro |

| Histórica (stdev) |

Variabilidad estadística |

Macro / comparativas |

Subida = régimen “nervioso” |

Depende de ventana |

| Implícita |

Expectativas del mercado |

Eventos |

Se eleva antes de anuncios |

Requiere datos |

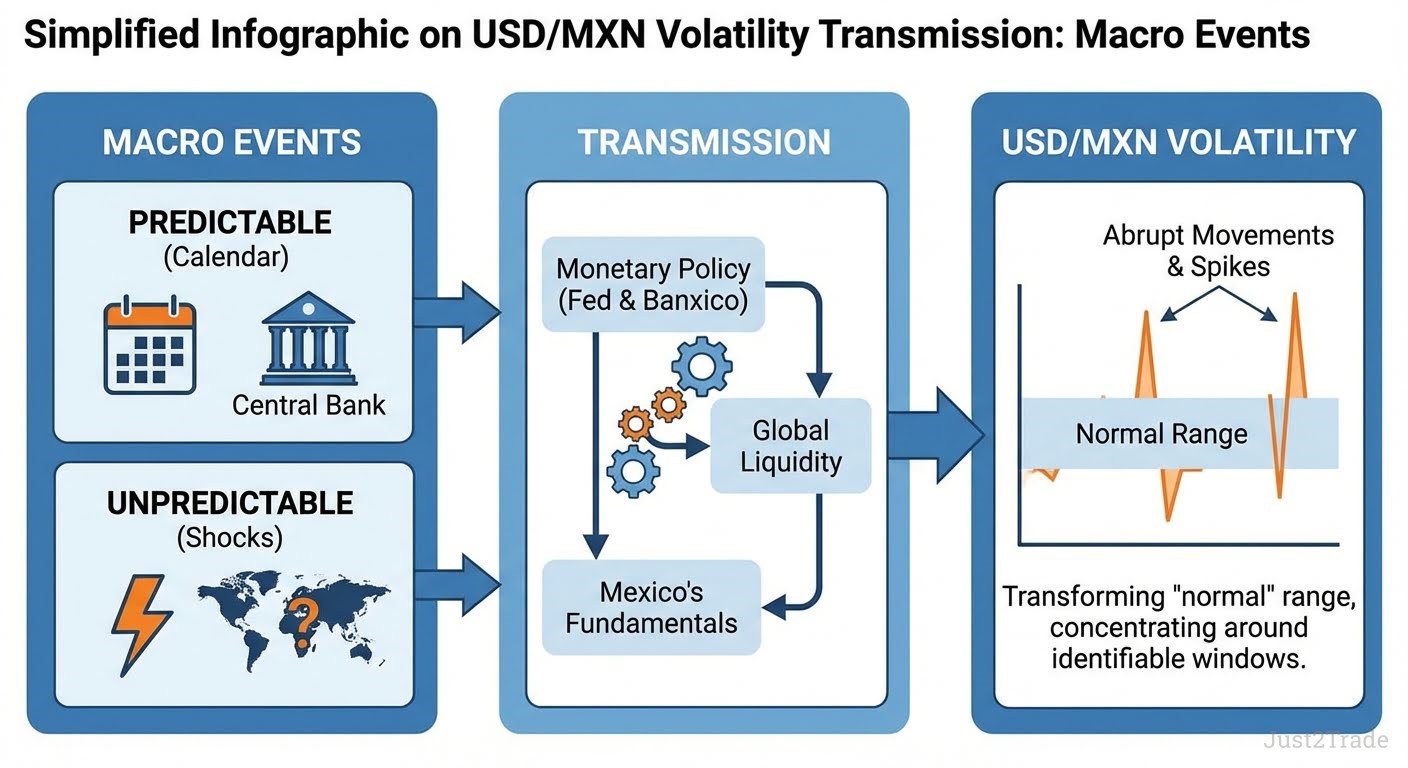

Factores Macroeconómicos que Impulsan la Volatilidad

)

La macroeconomía es el motor que con mayor frecuencia transforma un rango “normal” en un día de movimientos abruptos. En USD/MXN, la interacción entre política monetaria, condiciones de liquidez global y fundamentos de la economía de México tiende a concentrar volatilidad alrededor de ventanas bien identificables: decisiones de tasas, informes de inflación, empleo en EE.UU., y cambios en el apetito por riesgo.

Un punto clave es que la volatilidad no es homogénea. Conviene distinguir:

- Volatilidad relativamente predecible (calendario): decisiones de Banxico y Fed, publicaciones periódicas.

- Volatilidad impredecible (shocks): eventos geopolíticos, noticias inesperadas, crisis de confianza, movimientos violentos del petróleo.

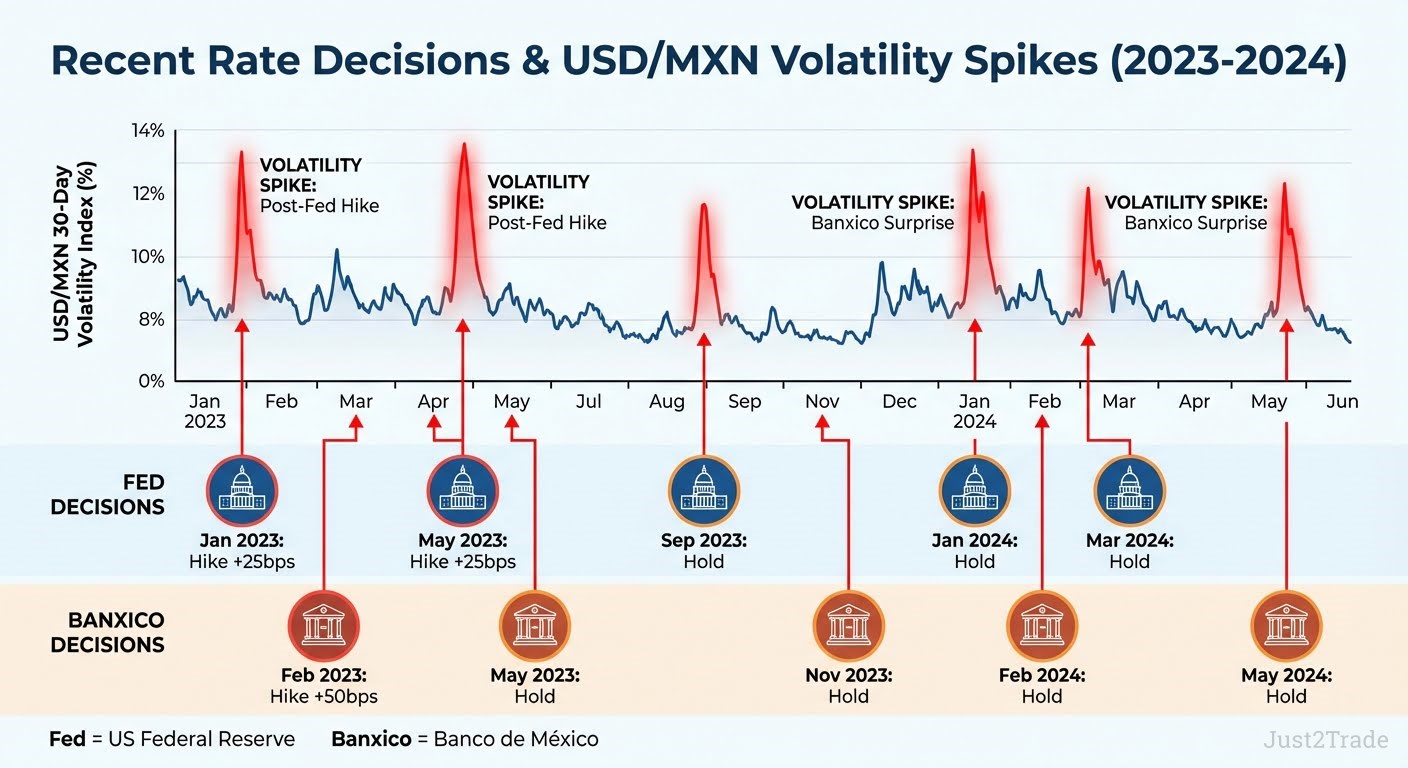

La política monetaria genera volatilidad en tipos de cambio porque reordena expectativas: no solo importa la decisión puntual, sino la trayectoria implícita (qué sugiere el banco central sobre el futuro). En este sentido, Banxico implementa política monetaria con objetivo de inflación (referencia típica 3% ±1%) y su comunicación (minutas, conferencias) puede mover al peso incluso sin cambios de tasa. Del lado estadounidense, el Sistema de la Reserva Federal influye en la fuerza del dólar y en el costo global del dinero, con efectos en flujos hacia emergentes.

Decisiones de Tasas de Interés y Volatilidad

)

Las decisiones de tasas suelen crear un “arco” de volatilidad en tres fases:

- Pre-decisiones: el mercado especula y ajusta posiciones.

- Momento del anuncio: el precio reacciona a la sorpresa relativa (no al dato en sí).

- Post-decisiones: aparece una segunda ola de movimiento cuando se digiere el tono del comunicado o la rueda de prensa.

En USD/MXN, el diferencial de tasas puede influir en flujos de carry, pero conviene tratarlo como un factor de contexto, no como una garantía. A menudo el par reacciona fuertemente si el resultado contradice el consenso, generando tramos intradiarios que pueden rondar 1–2% en minutos durante sorpresas.

Datos Económicos y Reacciones del Mercado

Los datos macro de alto impacto pueden superar a la técnica durante minutos u horas. En USD/MXN, suelen destacar:

- Empleo en EE.UU. (NFP): a menudo provoca 0.8–1.5% de movimiento intradiario (variable según sorpresa).

- Inflación (CPI/PCE) y minutas FOMC: reprecifican expectativas de tasas.

- Datos de México: inflación local, actividad (por ejemplo, indicadores de manufactura), balanza comercial, remesas, pueden influir en percepción de la economía de México y en Banxico.

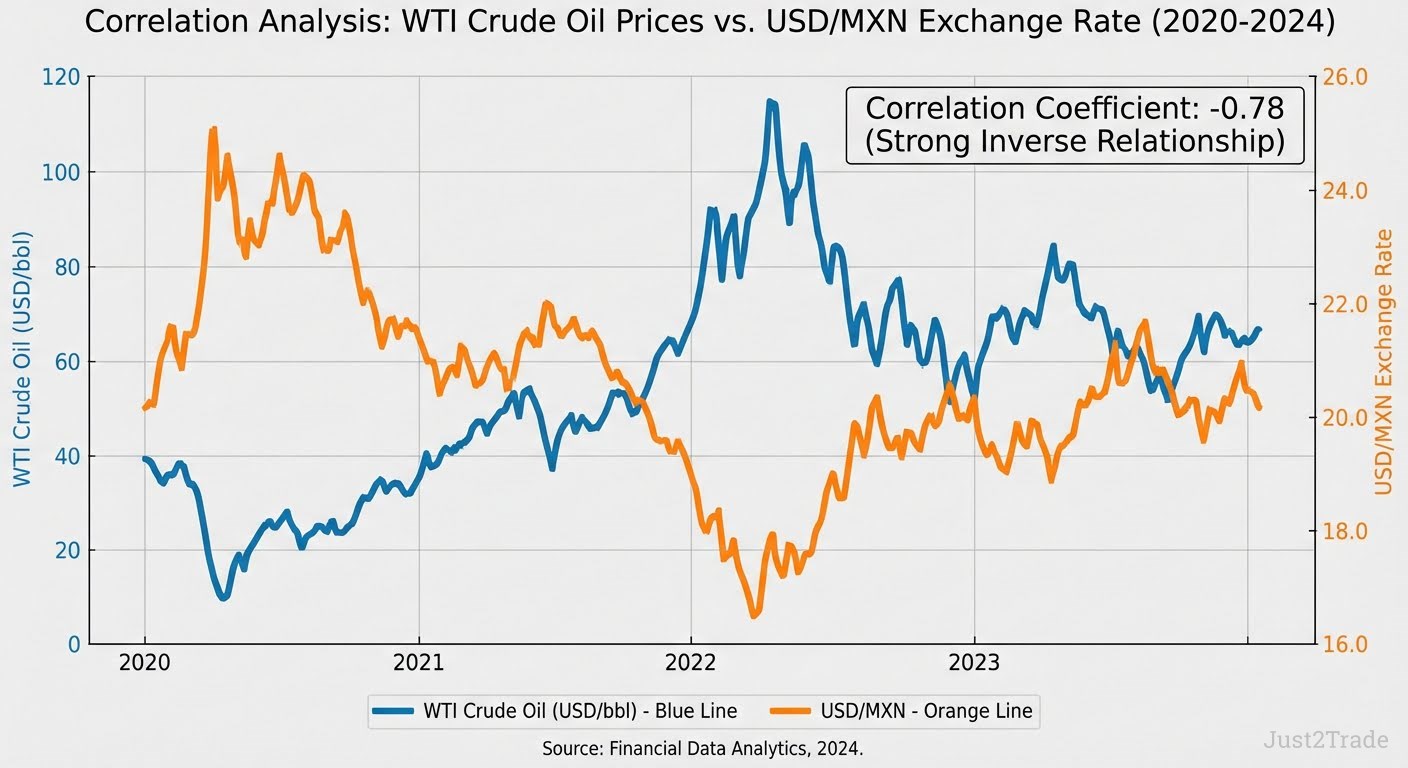

Correlación con Petróleo: Oportunidad Única

)

Un rasgo distintivo es la relación del peso con los precios del petróleo. En distintos periodos se observa una correlación positiva significativa (a veces 0.75+) entre movimientos del crudo y la fortaleza del peso, aunque la relación no es constante y puede debilitarse por otros factores dominantes (tasas, riesgo global).

Mecanismo típico (simplificado):

Petróleo → entradas de divisas / ingresos fiscales / expectativas → Peso mexicano → USD/MXN.

En la práctica, cambios abruptos en el WTI pueden anticipar presión sobre el peso con un rezago de horas, sobre todo cuando el mercado interpreta el shock como señal de crecimiento global más débil o de deterioro en términos de intercambio.

Estrategias para Operar la Volatilidad del USD/MXN

Hablar de “estrategias” no implica recomendar operar, sino describir enfoques comunes que participantes del mercado de divisas utilizan para adaptarse a distintos regímenes de volatilidad. En un par como USD/MXN, el principio rector suele ser: primero identificar el estado de volatilidad, luego elegir el enfoque, y finalmente ejecutar con controles de riesgo coherentes.

Marco de selección (árbol de decisión)

- Medir volatilidad actual: ATR, ancho de Bollinger, rango diario.

- Clasificar régimen: baja, normal, alta, evento.

- Elegir enfoque: rangos (baja), rupturas (alta), tácticas de evento (anuncio).

- Definir plan de riesgo: tamaño, stop, condiciones de invalidación.

- Revisar fricciones: spread, deslizamiento, liquidez por horario (08:00–17:00 EST suele concentrar actividad).

Tabla: estrategias típicas vs régimen de volatilidad (USD/MXN)

| Régimen |

Señales comunes |

Enfoque típico |

Riesgos característicos |

| Baja |

ATR bajo, bandas estrechas |

Rangos / reversión a la media |

“Breakout” falso al salir del rango |

| Normal |

Rangos equilibrados |

Mixto (niveles + confirmación) |

Sobreoperar por “ruido” |

| Alta |

ATR alto, bandas se expanden |

Breakouts con filtros |

Falsas rupturas y barridos de stops |

| Evento |

Velas largas, gaps/latigazos |

Tácticas por fases |

Deslizamiento, spreads ampliados |

Nota importante: el brief original menciona “expected returns”; aquí se evita cualquier promesa o expectativa de rentabilidad. El foco está en condiciones, ejecución y riesgos.

Estrategia de Breakout en Alta Volatilidad

)

En alta volatilidad, los breakouts suelen aparecer tras compresiones breves (triángulos, rectángulos) y se validan mejor cuando hay expansión simultánea de rango:

- Identificación: consolidación visible + ATR en ascenso o saliendo de mínimos.

- Confirmación: ruptura con cierre fuera del rango y continuación (evitar entrar en la primera mecha).

- Gestión del stop: referencias habituales incluyen 1.5× ATR o ubicación estructural más allá del rango roto, para evitar barridos comunes en USD/MXN.

- Toma parcial / salida: algunos enfoques reducen exposición cuando el precio recorre 1× ATR a favor, o cuando aparecen señales de agotamiento.

Trading de Rangos Durante Baja Volatilidad

)

Cuando la volatilidad cae, USD/MXN puede pasar a respetar bandas y niveles, haciendo más frecuente la reversión a la media:

- Señales de rango: contracción de Bollinger, ATR decreciente, máximos/mínimos repetidos.

- Entradas: en extremos del rango (soporte/resistencia), con confirmación de rechazo.

- Salidas: hacia la media o el extremo opuesto, evitando mantener posiciones cuando el rango se “tensa” antes de un dato.

En baja volatilidad, el error típico no es el stop “demasiado estrecho”, sino confundir un rango moribundo con un rango estable: muchas rupturas nacen precisamente de periodos de compresión.

Aprovechando Eventos de Alta Volatilidad

La volatilidad “programada” suele venir de Banxico y la Fed. Un esquema operativo frecuente, descrito de forma neutral, es el de tres fases:

- Pre-evento: reducir exposición, identificar niveles clave, medir volatilidad base.

- Reacción inmediata: si se participa, hacerlo con reglas estrictas por deslizamiento y spreads ampliados.

- Post-evento: buscar si el mercado define dirección y estructura (tendencia tras el latigazo).

Secuencia táctica (ejemplo de proceso):

- Identificar hora exacta del anuncio.

- Marcar soportes/resistencias en H1/H4.

- Medir ATR y rango de las últimas sesiones.

- Definir escenarios “si sucede A, entonces B” (sin anticipar).

- Evitar decisiones impulsivas durante la primera vela posterior al comunicado.

Gestión de Riesgo en Entornos de Alta Volatilidad

)

En USD/MXN, la gestión de riesgo no es un apartado accesorio: es el centro del mapa. La volatilidad amplifica todo: recorridos a favor, recorridos en contra, deslizamiento, ruido y fatiga psicológica. Además, en el mercado de divisas la ejecución depende de liquidez y condiciones del intermediario; y si se utiliza un contrato por diferencia (CFD), el apalancamiento añade una capa de fragilidad (margen, liquidaciones, comisiones overnight).

Un marco de riesgo adaptado a volatilidad suele incluir:

- Riesgo fijo por operación (en dinero) y tamaño variable: ajustar el tamaño inversamente a la volatilidad.

- Stops compatibles con el rango real: stops “de adorno” suelen ser barridos por el movimiento normal del par.

- Control de apalancamiento y margen: especialmente en picos.

- Checklist de ejecución: spread, horario, noticias cercanas, estado emocional.

Dimensionamiento de Posición Según Volatilidad

Un método clásico es convertir la volatilidad en “distancia de stop” y, desde ahí, calcular el tamaño:

Fórmula orientativa:

Tamaño de posición = Riesgo monetario / (ATR × multiplicador)

- Si el ATR sube, la distancia de stop tiende a subir.

- Si la distancia de stop sube, el tamaño debe bajar para mantener el mismo riesgo monetario.

Ejemplos ilustrativos (no recomendación):

- Con ATR 0.15 (más bajo), un plan podría permitir mayor tamaño para el mismo riesgo monetario, porque el stop “razonable” es más corto.

- Con ATR 0.40 (alto), el tamaño suele reducirse porque el stop “razonable” se ensancha.

Tabla: ajuste de tamaño vs ATR (ejemplo conceptual)

| ATR (USD/MXN) |

Entorno |

Stop típico (múltiplo) |

Implicación |

| 0.15 |

Bajo |

2× ATR |

tamaño relativamente mayor |

| 0.25 |

Normal |

2–2.5× ATR |

tamaño moderado |

| 0.35 |

Alto |

2.5–3× ATR |

tamaño menor |

| 0.45+ |

Evento |

3× ATR + filtros |

tamaño mínimo o evitar |

Colocación de Stop Loss en Mercados Volátiles

)

Tres enfoques frecuentes, integrando análisis técnico:

- Stop por ATR: por ejemplo, 2–3× ATR desde la entrada.

- Stop estructural: detrás de un nivel claro (soporte/resistencia), aceptando que en USD/MXN los “barridos” son comunes si el nivel está demasiado cercano.

- Stop temporal: si el movimiento esperado no ocurre en X velas, se sale para evitar quedar atrapado en ruido.

La idea es que el stop represente la invalidación del escenario, no solo “un número pequeño para perder menos”.

Apalancamiento Prudente con CFDs

El contrato por diferencia permite exposición al USD/MXN con apalancamiento, pero en un par volátil el apalancamiento puede acelerar pérdidas y forzar liquidaciones por margen.

Ejemplo mecánico (ilustrativo):

- Con apalancamiento 1:50, un movimiento adverso del 2% puede consumir una parte muy grande del margen disponible, dependiendo del tamaño, y acercar una liquidación.

Comparación conceptual: apalancamiento vs sensibilidad

| Apalancamiento |

Movimiento adverso |

Efecto relativo |

| 1:10 |

2% |

impacto alto pero más gestionable |

| 1:20 |

2% |

impacto muy alto |

| 1:50 |

2% |

riesgo extremo de estrés de margen |

| 1:100 |

2% |

fragilidad máxima |

Checklist de riesgo (entornos volátiles):

- ¿ATR y rango diario están por encima del promedio reciente?

- ¿Hay anuncio de Banxico/Fed en las próximas horas?

- ¿El spread está dentro de un rango normal o está ampliado?

- ¿El tamaño refleja la volatilidad real?

- ¿Existe un punto claro de invalidación (stop) y un plan de salida?

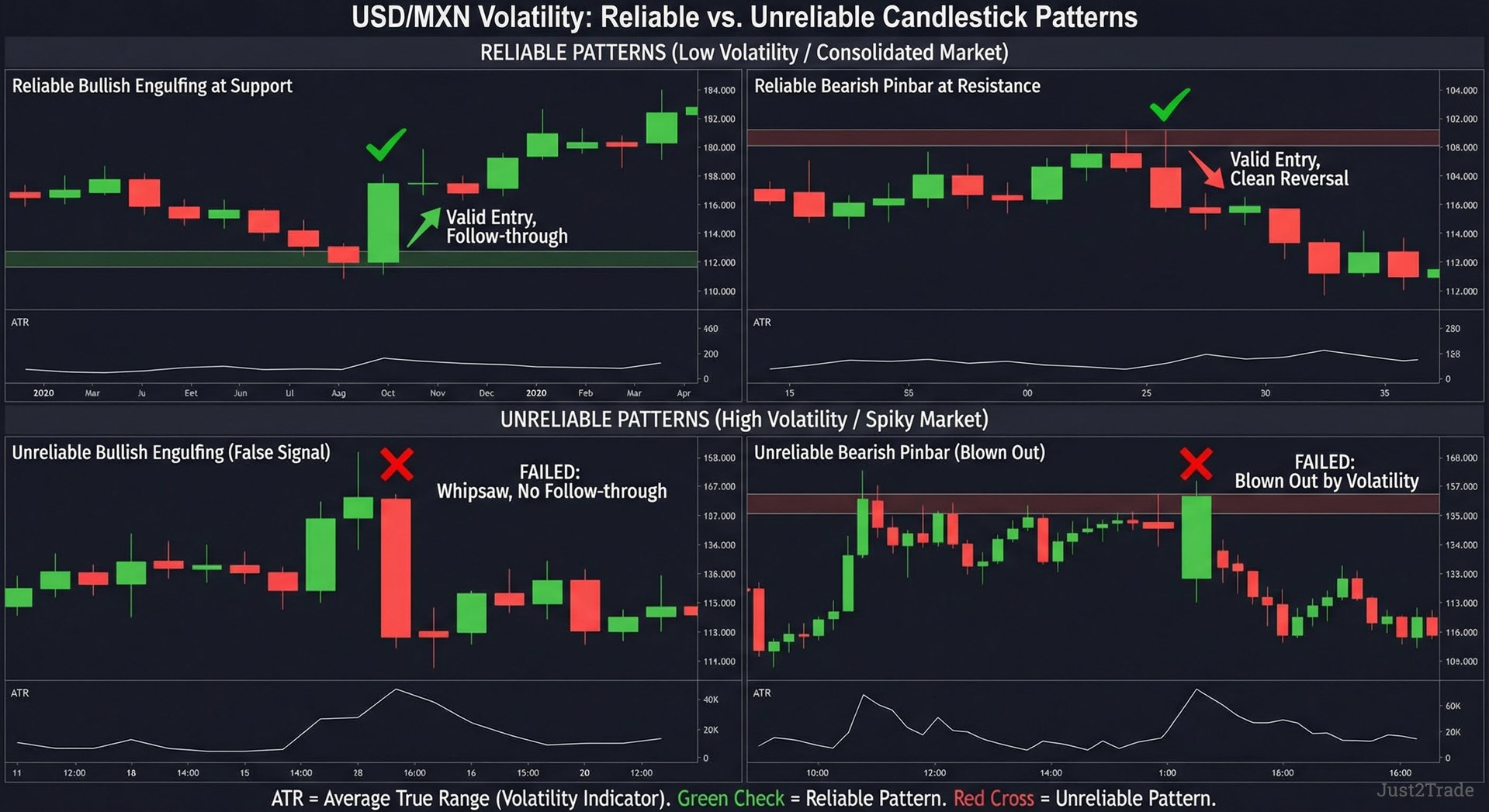

Análisis Técnico Adaptado a la Volatilidad

)

El análisis técnico aplicado a USD/MXN suele requerir ajustes. Configuraciones “estándar” pueden producir señales falsas cuando las velas se alargan y el ruido intradiario aumenta. En este par, funciona mejor un enfoque que combine:

- Filtro de volatilidad: ATR / bandas antes de interpretar osciladores.

- Horizontes más largos en alta volatilidad: suavizan el ruido.

- Niveles y estructura: soportes/resistencias y zonas de liquidez.

Indicadores que Funcionan en Alta Volatilidad

En condiciones volátiles, tienden a destacar herramientas que incorporan rango y dinámica:

- ATR: mide el “calor” del mercado.

- Bandas de Bollinger: rangos dinámicos y expansiones.

- Canales de Keltner: mezcla tendencia + rango, útil para filtrar rupturas.

- ADX: filtra fuerza de tendencia (evita operar rangos como si fueran tendencias).

Tabla: efectividad relativa por régimen (orientativa)

| Indicador |

Baja vol |

Alta vol |

Comentario |

| ATR |

Medio |

Alto |

Base para ajuste de riesgo |

| Bollinger |

Alto |

Alto |

Contracción/expansión |

| Keltner |

Medio |

Alto |

Filtra “ruido” de ruptura |

| ADX |

Medio |

Medio–Alto |

Confirma fuerza de tendencia |

| RSI (umbral fijo) |

Medio |

Bajo |

Tiende a “pegarse” a extremos |

Patrones de Velas Japonesas en Contexto Volátil

)

En USD/MXN, las velas grandes pueden “inflar” patrones. Por eso suele exigirse confirmación:

- Patrones más robustos: envolventes claras con contexto, estrellas con confirmación posterior, pinbars en niveles relevantes.

- Patrones menos fiables: dojis aislados (muy frecuentes en ruido), martillos sin confluencia.

Confirmaciones útiles: nivel estructural, expansión/contracción de volatilidad, y coherencia con el sesgo macro del día.

Niveles de Soporte y Resistencia Dinámicos

)

En volatilidad cambiante, los niveles “viven”. Además de números redondos, se usan referencias dinámicas: EMA 50/200, pivotes diarios y retrocesos de Fibonacci sobre el último gran swing. En USD/MXN, un nivel es más fiable cuando coincide con varios elementos (confluencia) y con el régimen de volatilidad del momento.

Casos de Estudio: Operaciones Exitosas en Alta Volatilidad

Los siguientes casos son ilustrativos y se presentan como reconstrucciones educativas para mostrar cómo se conectan catalizadores (Banxico, petróleo) con ejecución y gestión de riesgo. No implican recomendación ni sugieren que un resultado similar sea repetible. Para reflejar realismo, se incluyen elementos de riesgo y condiciones en las que una operación podría fallar.

Caso 1: Trading la Sorpresa de Banxico (Ejemplo Real)

Setup: el mercado esperaba un recorte de 25 pb, con posicionamiento relativamente equilibrado.

Evento: Banxico mantiene la tasa (sorpresa) a las 14:00; el USD/MXN cae con rapidez.

Movimiento: descenso cercano a 1.8% en 15 minutos.

Ejecución (ejemplo): entrada tras pullback a 17.32, stop basado en estructura y rango; gestión moviendo stop a equilibrio tras extensión.

Salida: objetivo en soporte diario alrededor de 16.95 (aprox. +370 pips).

Lección: la sorpresa y el tono importan tanto como la tasa.

Caso 2: Aprovechando el Crash Petrolero (Ejemplo Real)

Catalizador: ruptura decisiva del WTI bajo un soporte psicológico (por ejemplo, $70).

Hipótesis: caída del petróleo aumenta presión sobre el peso mexicano y empuja al alza el USD/MXN.

Ejecución (ejemplo): entrada larga en 17.15 antes de que el movimiento del peso “complete” su ajuste.

Desarrollo: volatilidad en expansión, tramo hacia 18.20 (aprox. +1050 pips si se mide en centésimas; la contabilización de “pips” puede variar por plataforma).

Salida: reducción/exposición al estabilizarse el petróleo.

Lección: la correlación puede aportar contexto, pero no reemplaza el control de riesgo.

Conclusión: Dominando la Volatilidad del Peso Mexicano

El par USD/MXN destaca en el mercado de divisas por la volatilidad del peso mexicano, influida por la política monetaria de Banxico y la Fed, la economía de México y la sensibilidad a los precios del petróleo. La volatilidad puede ofrecer oportunidades, pero también amplifica errores, especialmente con CFDs y apalancamiento. Un enfoque responsable parte de medir el régimen (ATR, rangos, bandas), ajustar tamaño y stops al movimiento real, y operar solo cuando el plan de riesgo y la ejecución sean coherentes con el entorno.

Principios esenciales (resumen):

- Medir volatilidad antes de decidir.

- Ajustar el tamaño inversamente al rango.

- Usar stops compatibles con la estructura y el ATR.

- Respetar horarios de mayor liquidez (08:00–17:00 EST).

- Tratar eventos (Fed/Banxico) como entornos especiales, con reglas más estrictas.

PREGUNTAS FRECUENTES

-

¿Qué causa la alta volatilidad del peso mexicano frente al dólar?

La volatilidad del peso mexicano en el par USD/MXN suele aumentar por diferenciales de tasas (decisiones del Banco de México y la Fed), cambios en el apetito global por riesgo y shocks de materias primas. Los precios del petróleo pueden amplificar movimientos, y los eventos políticos o comerciales añaden primas de riesgo que se reflejan en la tasa de cambio.

-

¿Cómo puedo medir la volatilidad actual del USD/MXN?

Para el par USD/MXN, el ATR y el ancho de las Bandas de Bollinger son métricas prácticas de análisis técnico. Un ATR creciente sugiere rango intradiario más amplio; una contracción de Bollinger indica compresión previa a posibles rupturas. Complementar con rangos diarios recientes ayuda a contextualizar si el movimiento está en régimen bajo, normal o alto.

-

¿Cuáles son las mejores estrategias para operar USD/MXN en alta volatilidad?

En alta volatilidad del USD/MXN, suelen emplearse enfoques de breakout con confirmación y filtros de análisis técnico, además de tácticas por eventos. En el mercado de divisas, la clave es adaptar reglas a spreads y deslizamiento, definir invalidación clara (stop) y ajustar tamaño a ATR. No hay estrategia “universal”; el régimen manda.

-

¿Cómo afectan las decisiones de Banxico a la volatilidad del peso?

El Banco de México influye en el USD/MXN mediante política monetaria, no solo por la tasa sino por el mensaje (comunicado, minutas, guía futura). La volatilidad suele aumentar antes y después de anuncios, especialmente si el resultado difiere del consenso. En sorpresas, el par USD/MXN puede registrar movimientos rápidos y amplios en minutos.

-

¿Qué relación tiene el precio del petróleo con la volatilidad del USD/MXN?

Los precios del petróleo pueden correlacionarse con el peso mexicano porque impactan expectativas sobre divisas, ingresos y crecimiento. En algunos periodos se observa correlación positiva elevada (referencias como 0.75+), y movimientos fuertes del crudo pueden anticipar ajustes del USD/MXN con rezago. Aun así, la relación no es estable y compite con tasas y riesgo global.

-

¿Cómo gestionar el riesgo al operar CFDs de USD/MXN en mercados volátiles?

Con CFDs, el apalancamiento amplifica la volatilidad del par USD/MXN y aumenta el riesgo de estrés de margen. La gestión suele centrarse en tamaño de posición reducido en picos, stops coherentes con ATR, y control del margen disponible. También conviene considerar costes (spread, overnight) y la posibilidad de spreads ampliados durante anuncios en el mercado de divisas.

-

¿Cuál es el mejor horario para operar la volatilidad del USD/MXN?

El USD/MXN suele concentrar liquidez en la sesión estadounidense, aproximadamente 08:00–17:00 EST, cuando se solapan flujos y noticias relevantes. En el mercado de divisas, más liquidez suele implicar mejor ejecución (aunque no elimina deslizamiento en eventos). Fuera de ese horario, la liquidez puede reducirse y los spreads pueden ampliarse.

-

¿Qué indicadores técnicos funcionan mejor en alta volatilidad del peso mexicano?

En alta volatilidad del USD/MXN, el análisis técnico suele apoyarse en indicadores que incorporan rango: ATR, Bandas de Bollinger, Keltner Channels y ADX. Ayudan a distinguir expansión vs compresión, y tendencia vs ruido. En cambio, osciladores con umbrales fijos (p. ej., RSI estándar) pueden generar señales engañosas cuando las velas se alargan.

-

¿Cómo afecta la Reserva Federal a la volatilidad del USD/MXN?

El Sistema de la Reserva Federal impacta el USD/MXN al modificar expectativas de tasas y condiciones financieras en dólares, lo que influye en flujos hacia emergentes. Cambios en el tono (hawkish/dovish) pueden mover al dólar y alterar el diferencial percibido frente a México. Por eso, decisiones y minutas de la Fed suelen coincidir con picos de volatilidad.

-

¿Qué tamaño de posición debo usar al operar USD/MXN en volatilidad alta vs baja?

Un enfoque común en el mercado de divisas es mantener riesgo monetario constante y variar el tamaño según volatilidad: a mayor ATR en USD/MXN, menor tamaño para que un stop más amplio no incremente el riesgo. En baja volatilidad, el stop puede ser más corto y el tamaño puede ser mayor, siempre dentro de límites de riesgo definidos.

-

¿Cómo evitar el overtrading durante períodos de alta volatilidad en USD/MXN?

En alta volatilidad del USD/MXN, el overtrading se reduce con reglas de proceso: límites de operaciones por sesión, checklist previo (volatilidad, noticias, spreads), y ventanas definidas (por ejemplo, evitar los primeros minutos tras anuncios). En el mercado de divisas, la disciplina de esperar confirmación y respetar el plan de riesgo suele ser más efectiva que “perseguir” velas grandes.