Demonstração de resultados: como ler e usar

A Just2Trade está sempre pronta para lhe fornecer informações úteis do mundo financeiro! Hoje, vamos falar sobre a demonstração de resultados e tudo o que está relacionado com ela: o que é realmente uma demonstração de resultados, quais são os seus principais componentes, por que é importante para o seu negócio e se vale a pena prestar atenção à análise da demonstração de resultados. Então, não perca tempo: comece a ler e não se esqueça de tomar algumas notas!

Índice

O que é uma demonstração de resultados?

Compreender a demonstração de resultados

Importância de uma demonstração de resultados

Componentes de uma demonstração de resultados

Receitas e ganhos

Despesas e perdas

Estrutura da demonstração de resultados

Um exemplo real de uma demonstração de resultados

Exemplo de demonstração de resultados em várias etapas

Conclusão

Perguntas frequentes

O que é uma demonstração de resultados?

O sucesso financeiro de uma empresa durante um determinado período contabilístico é relatado utilizando uma das três principais demonstrações financeiras, a demonstração de resultados. A demonstração de fluxos de caixa e o balanço são as outras duas demonstrações importantes.

A demonstração de resultados concentra-se nos ganhos da empresa durante um período específico, incluindo lucros e perdas. Uma demonstração de resultados, por vezes referida como demonstração de lucros e perdas (P&L) ou resumo de vendas e despesas, oferece informações cruciais sobre as operações de uma empresa, a eficácia da sua liderança, indústrias com desempenho inferior e desempenho em comparação com outras empresas do mesmo setor.

Compreender a demonstração de resultados

Um componente essencial dos relatórios de desempenho corporativo que devem ser apresentados à Comissão de Valores Mobiliários dos Estados Unidos (SEC) é a demonstração de resultados. A demonstração de resultados relata os rendimentos durante um determinado período de tempo, normalmente um trimestre ou um ano, e o seu título especifica a duração, por exemplo, «Para o ano/trimestre (fiscal) findo em 30 de junho de 2021», enquanto um balanço apresenta um instantâneo das finanças de uma empresa numa data específica.

Os quatro componentes principais da demonstração de resultados são receitas, despesas, lucros e perdas. Não faz distinção entre receitas em dinheiro e não monetárias (vendas à vista em oposição a vendas a crédito) ou pagamentos ou desembolsos em dinheiro em oposição a não monetários (compras à vista vs. compras a crédito). Começa com os detalhes das vendas e segue até ao cálculo do lucro líquido e, por fim, do lucro por ação (EPS). Essencialmente, explica como a receita líquida arrecadada pela empresa é convertida em lucro líquido (lucro ou prejuízo).

Importância de uma demonstração de resultados

Uma demonstração de resultados ajuda os empresários a determinar se podem obter lucros aumentando as vendas, reduzindo as despesas ou fazendo ambas as coisas. Além disso, demonstra o sucesso dos planos que a empresa traçou no início de um determinado ano fiscal. Este documento pode ser utilizado pelos empresários para determinar se as suas estratégias são bem-sucedidas. Podem identificar os melhores métodos para aumentar os lucros com base na sua análise.

Alguns elementos adicionais que uma demonstração de resultados revela estão listados abaixo:

- Relatórios regulares: a demonstração de resultados é produzida semanal ou mensalmente, enquanto outras demonstrações financeiras são emitidas anualmente. Como resultado, os investidores e empresários podem acompanhar de perto o desempenho da empresa e fazer escolhas sensatas. Isso permite-lhes identificar e resolver pequenos problemas empresariais antes que cresçam e se tornem dispendiosos.

- Identificação de despesas: a demonstração identifica quaisquer custos futuros, quaisquer custos imprevistos incorridos pela empresa e quaisquer áreas que estejam acima ou abaixo do orçamento. O aluguel das instalações, os funcionários e outros encargos administrativos são despesas. Uma pequena empresa pode perceber que as suas despesas estão a aumentar à medida que começa a expandir-se. Esses custos podem incluir o recrutamento de pessoal, a compra de suprimentos e a publicidade da empresa.

- Visão geral da empresa: esta seção fornece aos investidores informações gerais sobre a empresa na qual desejam investir. Para determinar se a empresa é solvente, os bancos e outras instituições financeiras também podem analisar este documento.

Componentes de uma demonstração de resultados

Agora, vamos dar uma vista de olhos aos principais componentes de uma demonstração de resultados – abaixo, verá todos os detalhes importantes sobre cada um deles.

Receita/Vendas

A receita de vendas, que é apresentada no topo da demonstração, é a receita da empresa proveniente de vendas ou serviços. Este montante representa toda a receita proveniente da venda de artigos e/ou prestação de serviços. A receita total de uma empresa pode provir de várias fontes de receita.

Custo dos produtos vendidos (COGS)

O custo das mercadorias vendidas (COGS) é um item que combina as despesas diretas relacionadas à compra e venda de mercadorias para gerar receita. Se a empresa for uma empresa de serviços, esse item também pode ser chamado de custo das vendas. Mão de obra, componentes, materiais e uma alocação de custos adicionais, como depreciação, são exemplos de custos diretos (veja uma explicação sobre depreciação abaixo).

Lucro bruto

O lucro bruto é calculado deduzindo o custo das mercadorias vendidas (ou custo das vendas) da receita de vendas.

Despesas de marketing, publicidade e promoção

A maioria das empresas incorre em alguns custos como resultado das suas vendas de produtos e/ou serviços. Como se trata de custos semelhantes, todos relacionados com vendas, as despesas de marketing, publicidade e promoção são frequentemente combinadas.

Despesas gerais e administrativas (G&A)

As despesas de vendas, gerais e administrativas são compostas por todas as outras despesas indiretas relacionadas com o funcionamento da empresa. Isto inclui funcionários e salários, aluguer e custos de escritórios, seguros, custos de viagem e, ocasionalmente, depreciação e amortização, além de outros custos operacionais. No entanto, as entidades podem decidir incluir a depreciação e a amortização em secções distintas.

EBITDA

O lucro antes de juros, impostos, depreciação e amortização, ou EBITDA, nem sempre é apresentado nas demonstrações de resultados. É calculado pela subtração do lucro bruto dos custos SG&A (excluindo amortização e depreciação).

Despesas com depreciação e amortização

Os profissionais de contabilidade concebem a depreciação e amortização como encargos não monetários para estender o custo dos ativos de capital, incluindo propriedades, instalações e equipamentos (PP&E).

Rendimento operacional (ou EBIT)

O rendimento operacional é a receita gerada pelas operações comerciais em curso. Em outras palavras, é o lucro antes da dedução de qualquer receita não operacional, despesa não operacional, juros ou impostos. Lucro antes de juros e impostos, ou EBIT, é uma expressão frequentemente utilizada no setor financeiro.

Juros

Encargo de juros. É comum que as empresas separem as receitas e despesas com juros em linhas separadas na demonstração de resultados. O objetivo disso é equilibrar a disparidade entre o EBIT e o EBT. O calendário da dívida determina quanto será pago de juros.

Outras despesas

Outros custos específicos do setor de atividade da empresa são frequentemente incorridos. Outros custos podem incluir aqueles relacionados com o cumprimento, tecnologia, investigação e desenvolvimento (I&D), remuneração baseada em ações (SBC), encargos por imparidade, ganhos ou perdas com a venda de investimentos, efeitos cambiais e uma ampla gama de custos específicos da empresa ou do setor.

EBT (lucro antes dos impostos)

O EBT, por vezes referido como rendimento antes de impostos, é calculado deduzindo as despesas com juros do rendimento operacional. Este é o último subtotal antes do cálculo do rendimento líquido.

Impostos sobre o rendimento

Os impostos sobre o rendimento são os impostos aplicáveis sobre os lucros antes de impostos. Os impostos correntes e os impostos futuros podem ser incluídos na despesa global com impostos sobre o rendimento.

Lucro líquido

O imposto sobre o rendimento é subtraído do rendimento antes dos impostos para determinar o rendimento líquido. Após subtrair quaisquer pagamentos de dividendos, este montante é o que é incluído nos lucros retidos no balanço.

Receitas e ganhos

A demonstração de resultados inclui as seguintes informações, embora o formato possa variar de acordo com os requisitos regulamentares locais, a natureza diversificada da empresa e as atividades operacionais associadas:

Receita operacional

Receita operacional é um termo frequentemente usado para descrever a receita gerada pelas atividades principais. O termo «receita das atividades principais» refere-se à receita gerada pela venda de um produto para uma empresa que fabrica esse produto, bem como para um grossista, distribuidor ou retalhista envolvido no negócio de venda desse produto. De forma semelhante, a receita das operações principais de uma empresa (ou dos seus franqueados) envolvida no setor de serviços refere-se à receita ou taxas recebidas em troca da prestação desses serviços.

Receita não operacional

Receita não operacional recorrente é um termo frequentemente usado para descrever a receita gerada por atividades auxiliares e não essenciais da empresa. Essa receita provém de fontes diferentes da compra e venda de bens e serviços. Exemplos incluem receita de juros sobre o capital empresarial mantido em um banco, receita de aluguel de imóveis de propriedade da empresa, receita de joint ventures, como recebimentos de pagamentos de royalties, ou receita de um anúncio exibido em imóveis de propriedade da empresa.

Ganhos

Os ganhos, frequentemente conhecidos como outras receitas, referem-se à receita líquida gerada por diferentes operações, como a venda de ativos de longo prazo. Isso inclui o lucro líquido de empreendimentos não comerciais pontuais, como a venda de terrenos subutilizados da empresa, furgões de transporte obsoletos ou negócios subsidiários.

Receitas e receitas não são a mesma coisa. Quando são feitas compras ou prestados serviços, o pagamento é frequentemente registado nesse momento. As receitas são os montantes em dinheiro que são registados assim que são recebidos.

Despesas e perdas

Despesas são os custos incorridos por uma empresa para manter as operações e gerar lucros. Se estiverem em conformidade com os regulamentos da Receita Federal (IRS), algumas dessas despesas podem ser deduzidas da renda na declaração de imposto de renda.

Despesas da atividade principal

Todos estes custos são incorridos para gerar a receita operacional típica associada à atividade principal da empresa. Estas despesas consistem em custos de vendas, gerais e administrativos (SG&A), depreciação e amortização, custo das mercadorias vendidas (COGS) e custos de investigação e desenvolvimento (I&D). Os salários dos funcionários, comissões de vendas e custos de serviços como energia e transporte normalmente aparecem na lista.

Despesas com atividades secundárias

São todos os custos associados a operações comerciais não essenciais, como juros sobre empréstimos.

Perdas como despesas

São todos os custos associados à venda com prejuízo de ativos de longo prazo, encargos únicos, custos inesperados ou despesas associadas a ações judiciais.

As receitas e taxas secundárias refletem o envolvimento e a proficiência da empresa na gestão de operações ad hoc e não essenciais, enquanto as receitas e despesas primárias fornecem informações sobre a eficácia com que o negócio principal da empresa está a operar.

Estrutura da demonstração de resultados

A seguinte equação é utilizada para determinar matematicamente o lucro líquido:

Lucro líquido = (Receitas + Ganhos) - (Despesas + Perdas)

Para ilustrar a fórmula acima com alguns dados reais, vamos supor que uma empresa hipotética de artigos desportivos que também oferece treinamento está apresentando sua demonstração de resultados para um trimestre hipotético recente.

As vendas de produtos desportivos renderam US$ 26.800 e os serviços de treinamento renderam US$ 5.000. Ela gastou várias quantias nas ações especificadas, que somam US$ 10.650. Ela obteve US$ 2.000 em ganhos líquidos com a venda de uma van antiga, mas incorreu em US$ 800 em perdas para resolver uma reclamação de clientes. Para o trimestre especificado, o lucro líquido totaliza US$ 21.350. A demonstração de receitas mais simples que uma empresa típica pode produzir é a do exemplo acima mencionado. Baseia-se num cálculo simples que soma receitas e ganhos e deduz despesas e perdas, daí o nome «demonstração de resultados de etapa única».

No entanto, as empresas do mundo real envolvem-se rotineiramente em fusões, aquisições e parcerias estratégicas, participam numa ampla gama de setores de negócios que oferecem uma variedade de produtos e serviços e, frequentemente, operam em escala mundial. A demonstração de resultados contém inúmeros e complexos lançamentos contabilísticos, como resultado da grande variedade de operações, conjuntos variados de despesas, diferentes atividades comerciais e requisitos de reporte de forma padronizada para conformidade regulatória.

As empresas cotadas em bolsa utilizam uma demonstração de resultados que é preparada em várias etapas e separa as receitas operacionais, as despesas operacionais e os ganhos das receitas não operacionais, das despesas não operacionais e das perdas. Este método produz uma demonstração de resultados que fornece muito mais informações.

Numa demonstração de resultados em várias etapas, as várias métricas de rentabilidade são essencialmente apresentadas em quatro níveis operacionais diferentes: bruto, operacional, antes de impostos e após impostos. Esta segmentação ajuda a determinar como o rendimento e a rentabilidade estão a mudar/alterar-se de um nível para outro, como veremos em breve no exemplo que se segue. Por exemplo, um lucro bruto elevado, mas um rendimento operacional baixo, sugere um aumento dos custos, enquanto um lucro antes de impostos elevado, mas um lucro após impostos baixo, sugere que os ganhos foram perdidos devido a impostos e outras despesas pontuais e excecionais.

Vamos examinar uma ilustração baseada nas demonstrações de resultados anuais de 2021 de duas empresas globais de grande dimensão, cotadas em bolsa, de vários setores: tecnologia (Microsoft) e retalho (Walmart).

Lendo demonstrações de resultados padrão

O objetivo principal deste formato comum é determinar o lucro ou rendimento em cada subcategoria de receitas e despesas operacionais e, em seguida, levar em consideração os impostos exigidos, juros e outras ocorrências não recorrentes e pontuais para determinar o rendimento líquido referente às ações ordinárias. Embora esses cálculos exijam apenas adições e subtrações básicas, a disposição dos diferentes elementos na demonstração e suas conexões são frequentemente repetitivas e complicadas. Para uma compreensão mais profunda, vamos examinar atentamente estes números.

Secção de receitas

A primeira secção, em Receitas, indica que, para o ano fiscal encerrado em 30 de junho de 2021, o lucro bruto (anual) da Microsoft, ou margem bruta, foi de US$ 115,86 bilhões. O valor foi calculado subtraindo o custo das receitas (US$ 52,23 bilhões) da receita total (US$ 168,09 bilhões) que a gigante de TI gerou neste ano fiscal. O custo de geração de receita representou pouco mais de 30% das vendas totais da Microsoft, mas a percentagem comparável do Walmart no seu ano fiscal de 2021 foi de quase 75% (429 mil milhões de dólares/572,75 mil milhões de dólares). Isso mostra que o Walmart investiu custos substancialmente mais altos do que a Microsoft para produzir vendas comparáveis.

Despesas operacionais

Os valores declarados para a secção Despesas operacionais são calculados novamente usando o custo da receita da Microsoft (US$ 52,23 bilhões) e a receita total (US$ 168,09 bilhões) do ano fiscal. As despesas operacionais totais são calculadas somando esses números (52,23 mil milhões de dólares + 20,72 mil milhões de dólares + 25,23 mil milhões de dólares = 98,18 mil milhões de dólares), uma vez que a Microsoft gastou 20,72 mil milhões de dólares em P&D e 25,23 mil milhões de dólares em custos SG&A.

O lucro (ou prejuízo) operacional é calculado como o total das despesas operacionais menos a receita total, o que resulta num total de US$ 69,92 bilhões (US$ 168,09 bilhões - US$ 98,18 bilhões). O lucro líquido é calculado posteriormente usando esse valor, que representa os ganhos da empresa antes de juros e impostos (EBIT) para as suas principais operações comerciais.

Receita de operações contínuas

O lucro líquido das operações contínuas da Microsoft (61,27 mil milhões de dólares), que é cerca de 60% maior do que o do Walmart (13,67 mil milhões de dólares), é calculado somando outras receitas ou despesas líquidas (incluindo ganhos pontuais), encargos vinculados a juros e impostos relevantes.

O número médio ponderado de ações em circulação é multiplicado pelo valor do lucro líquido para calcular o lucro por ação. O EPS da Microsoft em 2021 foi de US$ 8,12 por ação (US$ 61,27 bilhões, o que representa 7,55 bilhões de ações). O EPS do Walmart para esse ano fiscal foi de US$ 4,90 (US$ 13,67 bilhões x 2,79 bilhões), o que equivale a 2,79 bilhões de ações em circulação.

A propósito, se precisar criar uma demonstração de resultados, não precisa de software especial – na verdade, basta criar um modelo de demonstração de resultados no Excel que pode usar para avaliar a saúde financeira da sua empresa. E isso é uma ótima notícia para todos!

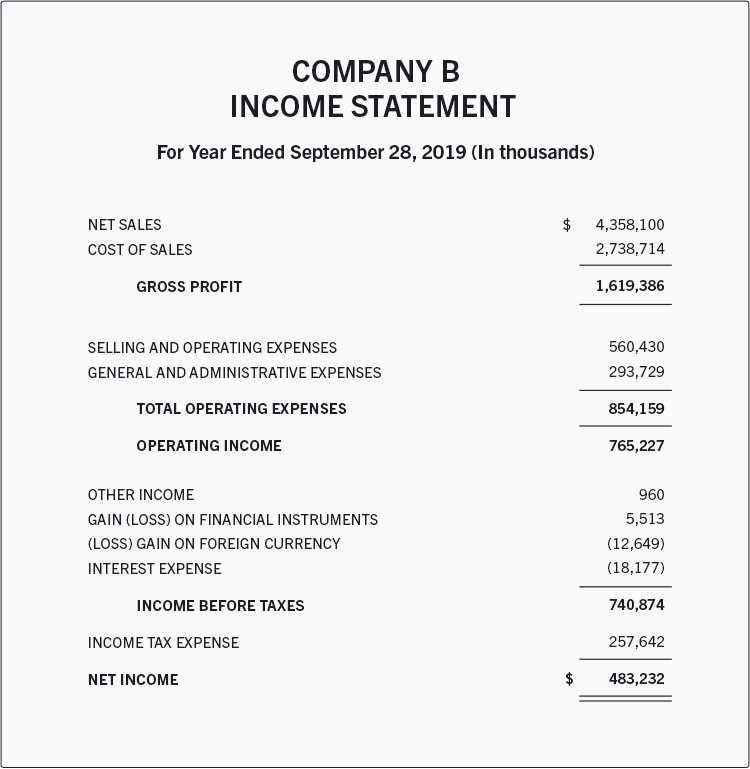

Um exemplo real de uma demonstração de resultados

Aqui está uma ilustração da demonstração de resultados de uma empresa fictícia para o ano civil que terminou em 28 de setembro de 2019.

De acordo com esta demonstração de resultados, a empresa gerou 1,619 mil milhões de dólares em lucro bruto a partir de vendas de 4,358 mil milhões de dólares, que custaram cerca de 2,738 mil milhões de dólares para serem alcançadas.

Este lucro foi reduzido em US$ 293 milhões em custos gerais e administrativos e US$ 560 milhões em custos operacionais e de vendas, resultando em um lucro operacional de US$ 765 milhões. Ganhos adicionais foram registrados, bem como perdas e US$ 257 milhões em impostos de renda, entre outros.

Como resultado, a empresa encerrou o ano com um lucro líquido de US$ 483 milhões.

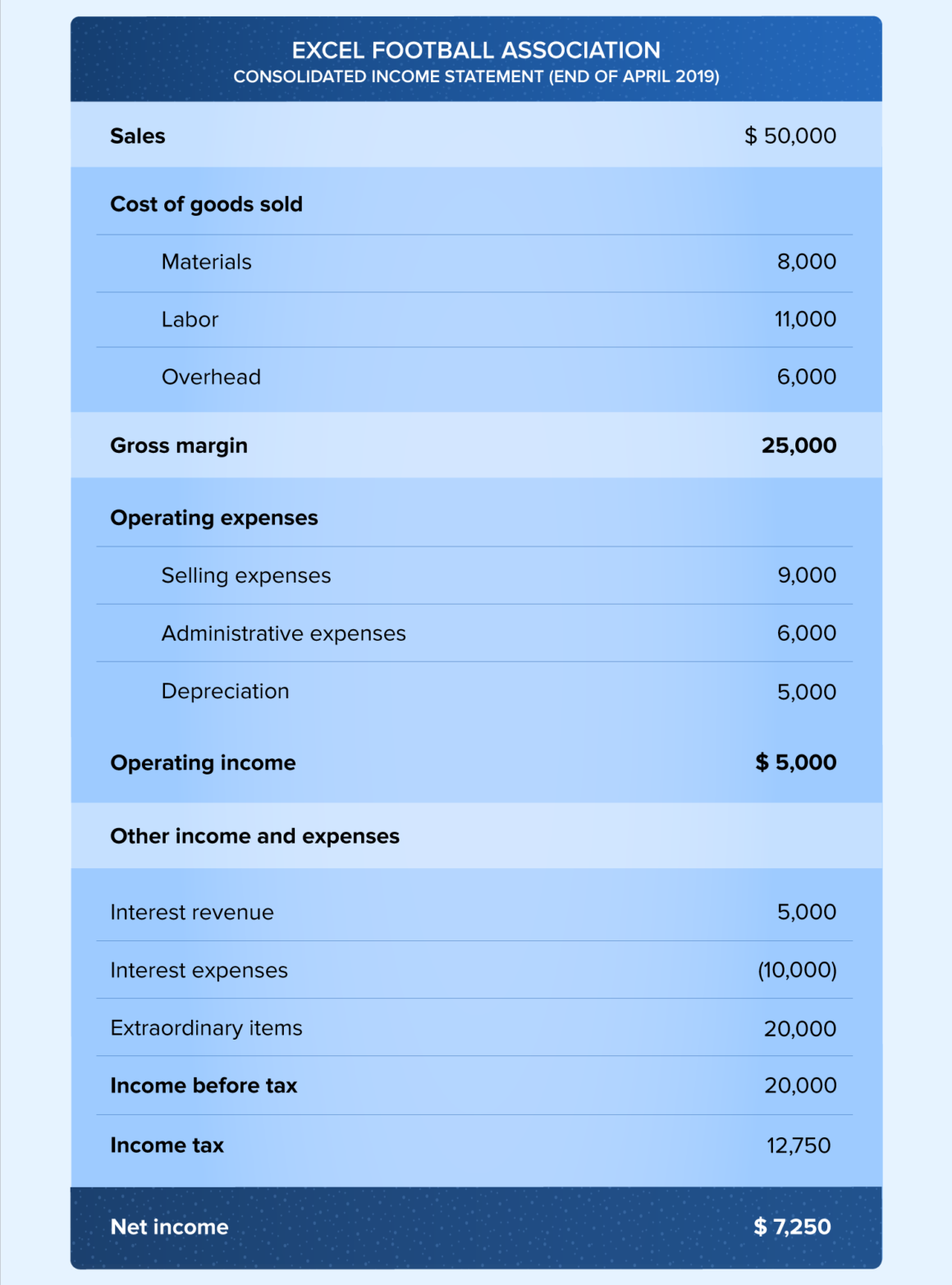

Exemplo de demonstração de resultados em várias etapas

No mundo real, as empresas que conduzem as suas operações em escala global oferecem uma variedade de bens e serviços e se envolvem em fusões e alianças. Elas têm uma longa lista de atividades e despesas a mencionar como resultado dessas atividades. Além disso, essas empresas devem aderir a leis específicas de relatórios. Portanto, as empresas maiores optam por demonstrações de resultados em várias etapas. Nesta abordagem, as receitas operacionais, os custos operacionais e os ganhos são distinguidos dos custos não operacionais, das receitas não operacionais e das perdas. Os quatro níveis de rentabilidade são bruto, operacional, antes de impostos e após impostos.

Não se esqueça das demonstrações de resultados de tamanho comum – elas têm uma coluna extra de informações que resume a contribuição de cada item para a receita geral. É mais simples comparar tendências e mudanças na sua empresa quando as demonstrações de resultados são de tamanho padrão.

Usos das demonstrações de resultados

Embora o principal objetivo de uma demonstração de resultados seja fornecer às partes interessadas informações sobre a rentabilidade e as operações comerciais da empresa, ela também oferece uma visão completa das operações internas da organização para comparação entre vários setores e empresas. Um investidor pode compreender o que torna uma empresa rentável ao conhecer os componentes de receitas e despesas da demonstração.

Com base nas demonstrações de resultados, a administração pode decidir entrar em novos mercados, aumentar as vendas, aumentar a capacidade de produção, usar mais ativos ou vendê-los completamente, ou fechar um departamento ou linha de produtos. Os concorrentes também podem utilizá-las para saber mais sobre as métricas de desempenho e áreas prioritárias de uma empresa, como o aumento dos gastos com P&D.

Como estão mais preocupados com os fluxos de caixa futuros de uma empresa do que com o seu sucesso anterior, os credores podem considerar as demonstrações de resultados de ajuda limitada. A demonstração de resultados é utilizada por analistas de pesquisa para comparar o desempenho trimestral e anual. Por exemplo, pode-se concluir a capacidade da administração de controlar os custos operacionais sem sacrificar a rentabilidade ou se as tentativas de uma empresa de reduzir o seu custo de vendas ajudaram a aumentar os lucros ao longo do tempo.

Conclusão

Uma demonstração de resultados oferece informações úteis sobre várias facetas de uma empresa. Ela inclui leituras sobre as operações da empresa, a eficácia da gestão, potenciais perdas de lucros e se a organização está a funcionar em linha com os seus concorrentes.

Ainda tem algumas dúvidas sobre demonstrações de resultados? Se sim, recomendamos que explore a lista de perguntas frequentes abaixo – lá, encontrará definitivamente as respostas para todas as suas perguntas pendentes.

Perguntas frequentes