Η Just2Trade είναι πάντα έτοιμη να σας παρέχει χρήσιμες πληροφορίες από τον κόσμο των χρηματοοικονομικών! Σήμερα, θα σας μιλήσουμε για την κατάσταση αποτελεσμάτων χρήσης και όλα όσα σχετίζονται με αυτήν: τι είναι στην πραγματικότητα η κατάσταση αποτελεσμάτων χρήσης, ποια είναι τα κύρια στοιχεία της, γιατί είναι σημαντική για την επιχείρησή σας και αν αξίζει να δώσετε προσοχή στην ανάλυση της κατάστασης αποτελεσμάτων χρήσης. Μην χάνετε χρόνο: αρχίστε να διαβάζετε και μην ξεχάσετε να κρατήσετε σημειώσεις!

Τι είναι η κατάσταση αποτελεσμάτων χρήσης;

Κατανόηση της κατάστασης αποτελεσμάτων

Η σημασία της κατάστασης αποτελεσμάτων

Στοιχεία μιας κατάστασης αποτελεσμάτων

Δομή της κατάστασης αποτελεσμάτων

Ανάγνωση τυπικών καταστάσεων αποτελεσμάτων χρήσης

Ένα πραγματικό παράδειγμα κατάστασης αποτελεσμάτων χρήσης

Παράδειγμα κατάστασης αποτελεσμάτων πολλαπλών σταδίων

Χρήσεις των καταστάσεων αποτελεσμάτων

Η οικονομική επιτυχία μιας εταιρείας κατά τη διάρκεια μιας συγκεκριμένης λογιστικής περιόδου αναγράφεται σε μία από τις τρεις κύριες οικονομικές καταστάσεις, την κατάσταση αποτελεσμάτων. Οι άλλες δύο σημαντικές καταστάσεις είναι η κατάσταση ταμειακών ροών και ο ισολογισμός.

Η κατάσταση αποτελεσμάτων επικεντρώνεται στα κέρδη της εταιρείας για μια συγκεκριμένη χρονική περίοδο, συμπεριλαμβανομένων των κερδών και των ζημιών. Μια κατάσταση αποτελεσμάτων, που μερικές φορές αναφέρεται ως κατάσταση κερδών και ζημιών (P&L) ή ως σύνοψη πωλήσεων και εξόδων, παρέχει κρίσιμες πληροφορίες σχετικά με τις δραστηριότητες μιας εταιρείας, την αποτελεσματικότητα της ηγεσίας της, τους κλάδους με χαμηλή απόδοση και την απόδοσή της σε σύγκριση με ομοειδείς εταιρείες του ίδιου τομέα.

Ένα ουσιαστικό στοιχείο των εκθέσεων εταιρικής απόδοσης που πρέπει να υποβάλλονται στην Επιτροπή Κεφαλαιαγοράς των Ηνωμένων Πολιτειών (SEC) είναι η κατάσταση αποτελεσμάτων χρήσης. Η κατάσταση αποτελεσμάτων παρουσιάζει τα έσοδα για μια συγκεκριμένη χρονική περίοδο, συνήθως ένα τρίμηνο ή ένα έτος, και ο τίτλος της προσδιορίζει τη διάρκεια, για παράδειγμα, «Για το (οικονομικό) έτος/τρίμηνο που έληξε στις 30 Ιουνίου 2021», ενώ ο ισολογισμός παρέχει μια συνοπτική εικόνα των οικονομικών μιας εταιρείας σε μια συγκεκριμένη ημερομηνία.

Τα τέσσερα κύρια στοιχεία της κατάστασης αποτελεσμάτων είναι τα έσοδα, τα έξοδα, τα κέρδη και οι ζημίες. Δεν γίνεται διάκριση μεταξύ εισπράξεων σε μετρητά και μη (πωλήσεις σε μετρητά έναντι πωλήσεων με πίστωση) ή πληρωμών ή εκταμιεύσεων σε μετρητά έναντι μη (αγορές σε μετρητά έναντι αγορών με πίστωση). Ξεκινά με τις λεπτομέρειες των πωλήσεων και προχωρά προς τα κάτω για να υπολογίσει τα καθαρά έσοδα και, τελικά, τα κέρδη ανά μετοχή (EPS). Ουσιαστικά, εξηγεί πώς τα καθαρά έσοδα που συλλέγει η εταιρεία μετατρέπονται σε καθαρά κέρδη (κέρδη ή ζημίες).

Η κατάσταση αποτελεσμάτων βοηθά τους ιδιοκτήτες επιχειρήσεων να προσδιορίσουν εάν μπορούν να πραγματοποιήσουν κέρδη αυξάνοντας τις πωλήσεις, μειώνοντας τα έξοδα ή και τα δύο. Επιπλέον, καταδεικνύει την επιτυχία των σχεδίων που έθεσε η εταιρεία στην αρχή ενός συγκεκριμένου οικονομικού έτους. Το έγγραφο αυτό μπορεί να χρησιμοποιηθεί από τους ιδιοκτήτες επιχειρήσεων για να προσδιορίσουν εάν οι στρατηγικές τους είναι επιτυχείς. Μπορούν να προσδιορίσουν τις καλύτερες μεθόδους για την αύξηση των κερδών με βάση την ανάλυσή τους.

Μερικά επιπλέον στοιχεία που αποκαλύπτει η κατάσταση αποτελεσμάτων χρήσης παρατίθενται παρακάτω:

Τώρα, ας ρίξουμε μια ματιά στα κύρια στοιχεία μιας κατάστασης αποτελεσμάτων – παρακάτω, θα δείτε όλες τις βασικές λεπτομέρειες για κάθε ένα από αυτά.

Τα έσοδα από πωλήσεις, τα οποία εμφανίζονται στην κορυφή της κατάστασης, είναι τα έσοδα της εταιρείας από πωλήσεις ή υπηρεσίες. Το ποσό αυτό αντιπροσωπεύει το σύνολο των εσόδων από την πώληση των προϊόντων και/ή την παροχή των υπηρεσιών. Τα συνολικά έσοδα μιας εταιρείας μπορεί να προέρχονται από διάφορες πηγές εσόδων.

Το κόστος πωληθέντων (COGS) είναι ένα στοιχείο που συνδυάζει τις άμεσες δαπάνες που σχετίζονται με την αγορά και πώληση αγαθών με σκοπό το κέρδος. Εάν η εταιρεία είναι μια επιχείρηση που παρέχει υπηρεσίες, αυτό το στοιχείο μπορεί επίσης να αναφέρεται ως κόστος πωλήσεων. Η εργασία, τα εξαρτήματα, τα υλικά και η κατανομή πρόσθετων δαπανών όπως η απόσβεση είναι παραδείγματα άμεσων δαπανών (δείτε την εξήγηση της απόσβεσης παρακάτω).

Το ακαθάριστο κέρδος υπολογίζεται αφαιρώντας το κόστος πωληθέντων (ή κόστος πωλήσεων) από τα έσοδα από πωλήσεις.

Οι περισσότερες εταιρείες επιβαρύνονται με ορισμένα έξοδα ως αποτέλεσμα των πωλήσεων προϊόντων και/ή υπηρεσιών τους. Επειδή πρόκειται για παρόμοια έξοδα που σχετίζονται όλα με τις πωλήσεις, τα έξοδα μάρκετινγκ, διαφήμισης και προώθησης συχνά συνδυάζονται.

Τα έξοδα πώλησης, γενικά και διοικητικά αποτελούνται από όλες τις άλλες έμμεσες δαπάνες που σχετίζονται με τη λειτουργία της εταιρείας. Αυτά περιλαμβάνουν τους υπαλλήλους και τους μισθούς, το ενοίκιο και τα έξοδα γραφείου, τις ασφάλειες, τα έξοδα ταξιδιού και, περιστασιακά, τις αποσβέσεις και τις χρεολύσεις, εκτός από άλλα λειτουργικά έξοδα. Ωστόσο, οι οντότητες μπορούν να αποφασίσουν να συμπεριλάβουν τις αποσβέσεις και τις χρεολύσεις σε ξεχωριστές ενότητες.

Τα κέρδη προ τόκων, φόρων, αποσβέσεων και απομειώσεων, ή EBITDA, δεν εμφανίζονται πάντα στις καταστάσεις αποτελεσμάτων. Υπολογίζονται με αφαίρεση από το μικτό κέρδος των εξόδων SG&A (εξαιρουμένων των αποσβέσεων και των απομειώσεων).

Οι λογιστές υπολογίζουν την απόσβεση και την απομείωση ως μη ταμειακές χρεώσεις για να κατανείμουν το κόστος των κεφαλαιουχικών περιουσιακών στοιχείων, συμπεριλαμβανομένων των ακινήτων, των εγκαταστάσεων και του εξοπλισμού (PP&E).

Τα λειτουργικά έσοδα είναι τα έσοδα που προκύπτουν από τις τρέχουσες επιχειρηματικές δραστηριότητες. Με άλλα λόγια, είναι τα κέρδη πριν από την αφαίρεση των μη λειτουργικών εσόδων, των μη λειτουργικών εξόδων, των τόκων ή των φόρων. Τα κέρδη προ τόκων και φόρων, ή EBIT, είναι μια φράση που χρησιμοποιείται συχνά στον χρηματοοικονομικό τομέα.

Έξοδα τόκων. Είναι συνηθισμένο για τις επιχειρήσεις να διαχωρίζουν τα έσοδα και τα έξοδα από τόκους σε ξεχωριστές γραμμές στην κατάσταση αποτελεσμάτων. Ο σκοπός αυτού είναι να εξισορροπηθεί η διαφορά μεταξύ EBIT και EBT. Το χρονοδιάγραμμα αποπληρωμής του χρέους καθορίζει το ποσό των τόκων που θα καταβληθεί.

Συχνά προκύπτουν και άλλα έξοδα που είναι ειδικά για τον κλάδο δραστηριότητας μιας επιχείρησης. Άλλα έξοδα μπορεί να περιλαμβάνουν εκείνα που σχετίζονται με την εκτέλεση παραγγελιών, την τεχνολογία, την έρευνα και ανάπτυξη (Ε&Α), τις αποζημιώσεις με βάση τις μετοχές (SBC), τις απομειώσεις, τα κέρδη ή τις ζημίες από την πώληση επενδύσεων, τις επιπτώσεις των συναλλαγματικών ισοτιμιών και ένα ευρύ φάσμα εξόδων που είναι ειδικά για την εταιρεία ή τον κλάδο.

Το EBT, που μερικές φορές αναφέρεται ως εισόδημα προ φόρων, υπολογίζεται αφαιρώντας τα έξοδα τόκων από τα λειτουργικά έσοδα. Αυτό είναι το τελευταίο υποσύνολο πριν από τον υπολογισμό του καθαρού εισοδήματος.

Οι φόροι εισοδήματος είναι οι φόροι που επιβάλλονται στα κέρδη προ φόρων. Τόσο οι τρέχοντες φόροι όσο και οι μελλοντικοί φόροι μπορούν να συμπεριληφθούν στο συνολικό έξοδο φόρου εισοδήματος.

Ο φόρος εισοδήματος αφαιρείται από το εισόδημα προ φόρων για τον προσδιορισμό του καθαρού εισοδήματος. Μετά την αφαίρεση τυχόν πληρωμών μερισμάτων, το ποσό αυτό περιλαμβάνεται στα αδιανέμητα κέρδη του ισολογισμού.

Η κατάσταση αποτελεσμάτων περιλαμβάνει τις ακόλουθες πληροφορίες, αν και η μορφή μπορεί να διαφέρει ανάλογα με τις τοπικές κανονιστικές απαιτήσεις, τη διαφορετική φύση της επιχείρησης και τις συνοδευτικές λειτουργικές δραστηριότητες:

Τα λειτουργικά έσοδα είναι ένας όρος που χρησιμοποιείται συχνά για να περιγράψει τα έσοδα που προκύπτουν από τις βασικές δραστηριότητες. Ο όρος «έσοδα από κύριες δραστηριότητες» αναφέρεται στα έσοδα που προκύπτουν από την πώληση ενός προϊόντος για μια εταιρεία που κατασκευάζει το προϊόν αυτό, καθώς και για έναν χονδρέμπορο, διανομέα ή λιανοπωλητή που ασχολείται με την πώληση του προϊόντος αυτού.

Παρομοίως, τα έσοδα από κύριες δραστηριότητες για μια εταιρεία (ή τους δικαιοδόχους της) που ασχολείται με τον τομέα των υπηρεσιών αναφέρονται στα έσοδα ή τις αμοιβές που λαμβάνονται σε αντάλλαγμα για την παροχή των υπηρεσιών αυτών.

Τα μη λειτουργικά, επαναλαμβανόμενα έσοδα είναι ένας όρος που χρησιμοποιείται συχνά για να περιγράψει τα έσοδα που προκύπτουν από δευτερεύουσες, μη βασικές δραστηριότητες της εταιρείας. Αυτά τα έσοδα προέρχονται από πηγές άλλες από την αγορά και πώληση αγαθών και υπηρεσιών. Παραδείγματα περιλαμβάνουν έσοδα από τόκους επί του επιχειρηματικού κεφαλαίου που διατηρείται σε τράπεζα, έσοδα από ενοίκια ακινήτων που ανήκουν στην επιχείρηση, έσοδα από κοινοπραξίες, όπως εισπράξεις από δικαιώματα, ή έσοδα από διαφημίσεις που εμφανίζονται σε ακίνητα που ανήκουν στην επιχείρηση.

Τα κέρδη, συχνά γνωστά ως άλλα έσοδα, αναφέρονται στα καθαρά έσοδα που προκύπτουν από διάφορες δραστηριότητες, όπως η πώληση μακροπρόθεσμων περιουσιακών στοιχείων. Σε αυτά περιλαμβάνονται τα καθαρά κέρδη από εφάπαξ μη επιχειρηματικές δραστηριότητες, όπως η πώληση υποαξιοποιημένης γης μιας εταιρείας, παρωχημένων οχημάτων μεταφοράς ή θυγατρικών επιχειρήσεων.

Τα έσοδα και τα έσοδα δεν είναι το ίδιο πράγμα. Όταν πραγματοποιούνται αγορές ή παρέχονται υπηρεσίες, η πληρωμή καταγράφεται συχνά εκείνη τη στιγμή. Τα έσοδα είναι τα χρηματικά ποσά που καταγράφονται μόλις εισπραχθούν.

Τα έξοδα είναι τα κόστη που επιβαρύνουν μια επιχείρηση για τη διατήρηση των δραστηριοτήτων της και τη δημιουργία κερδών. Εάν συμμορφώνονται με τους κανονισμούς της Εφορίας (IRS), ορισμένα από αυτά τα έξοδα ενδέχεται να αφαιρεθούν από το εισόδημα στη φορολογική δήλωση.

Όλα αυτά τα έξοδα πραγματοποιούνται για τη δημιουργία των τυπικών λειτουργικών εσόδων που σχετίζονται με την κύρια δραστηριότητα της επιχείρησης. Αυτά τα έξοδα περιλαμβάνουν έξοδα πώλησης, γενικά και διοικητικά έξοδα (SG&A), αποσβέσεις και απομειώσεις, κόστος πωληθέντων (COGS) και έξοδα έρευνας και ανάπτυξης (R&D). Οι μισθοί των εργαζομένων, οι προμήθειες πωλήσεων και τα έξοδα για υπηρεσίες όπως η ενέργεια και οι μεταφορές εμφανίζονται συνήθως στον κατάλογο.

Πρόκειται για όλα τα έξοδα που σχετίζονται με μη βασικές επιχειρηματικές δραστηριότητες, όπως οι τόκοι δανείων.

Πρόκειται για όλα τα έξοδα που σχετίζονται με ζημιογόνες πωλήσεις μακροπρόθεσμων περιουσιακών στοιχείων, εφάπαξ χρεώσεις, απρόβλεπτα έξοδα ή δαπάνες που σχετίζονται με νομικές ενέργειες.

Τα δευτερεύοντα έσοδα και τέλη αντικατοπτρίζουν τη συμμετοχή και την επάρκεια της εταιρείας στη διαχείριση έκτακτων, μη βασικών δραστηριοτήτων, ενώ τα κύρια έσοδα και έξοδα παρέχουν πληροφορίες σχετικά με την αποτελεσματικότητα της λειτουργίας της βασικής δραστηριότητας της εταιρείας.

Η ακόλουθη εξίσωση χρησιμοποιείται για τον μαθηματικό προσδιορισμό των καθαρών εσόδων:

Καθαρά έσοδα = (Έσοδα + Κέρδη) - (Έξοδα + Ζημίες)

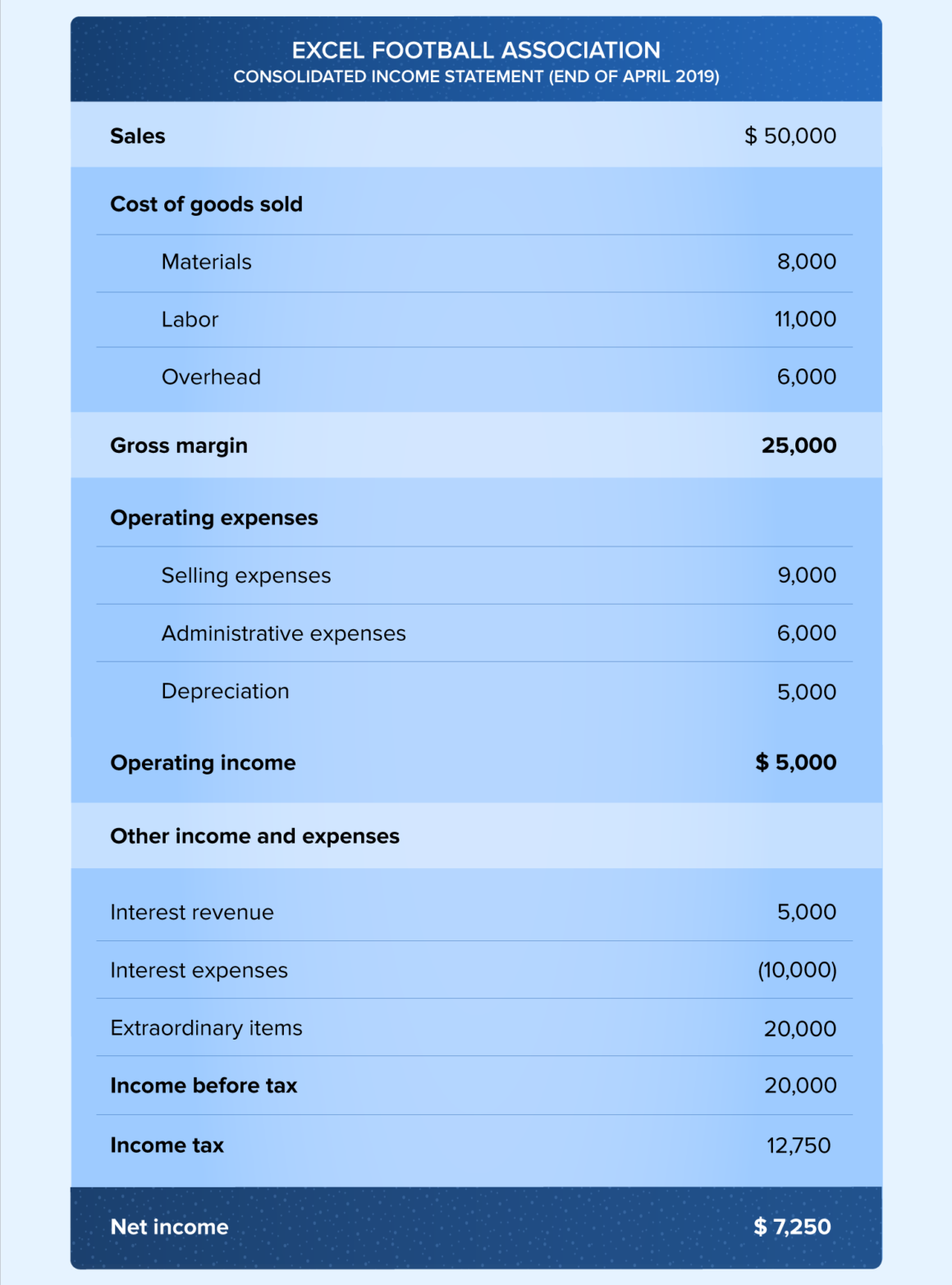

Για να επεξηγήσουμε την παραπάνω εξίσωση με κάποια πραγματικά δεδομένα, ας υποθέσουμε ότι μια υποθετική εταιρεία αθλητικών ειδών που προσφέρει επίσης εκπαίδευση παρουσιάζει την κατάσταση αποτελεσμάτων χρήσης για ένα πρόσφατο υποθετικό τρίμηνο.

Οι πωλήσεις αθλητικών προϊόντων απέφεραν 26.800 δολάρια και οι υπηρεσίες προπόνησης 5.000 δολάρια. Η εταιρεία δαπάνησε διάφορα ποσά για τις συγκεκριμένες ενέργειες, τα οποία ανέρχονται συνολικά σε 10.650 δολάρια. Απέκτησε 2.000 δολάρια καθαρά κέρδη από την πώληση ενός παλιού φορτηγού, αλλά υπέστη ζημίες 800 δολαρίων για την επίλυση μιας καταγγελίας πελάτη. Για το συγκεκριμένο τρίμηνο, τα καθαρά έσοδα ανέρχονται συνολικά σε 21.350 δολάρια. Η απλούστερη κατάσταση εσόδων που μπορεί να παράγει μια τυπική επιχείρηση είναι αυτή του παραπάνω παραδείγματος. Βασίζεται σε έναν απλό υπολογισμό που προσθέτει τα έσοδα και τα κέρδη και αφαιρεί τα έξοδα και τις ζημίες, εξ ου και η ονομασία «κατάσταση αποτελεσμάτων ενός σταδίου».

Ωστόσο, οι επιχειρήσεις στον πραγματικό κόσμο συνήθως προβαίνουν σε συγχωνεύσεις, εξαγορές και στρατηγικές συνεργασίες, συμμετέχουν σε ένα ευρύ φάσμα επιχειρηματικών τομέων που προσφέρουν μια ποικιλία προϊόντων και υπηρεσιών και συχνά λειτουργούν σε παγκόσμια κλίμακα. Η κατάσταση αποτελεσμάτων περιλαμβάνει πολυάριθμες και περίπλοκες λογιστικές εγγραφές ως αποτέλεσμα της μεγάλης ποικιλίας λειτουργιών, των ποικίλων δαπανών, των διαφορετικών επιχειρηματικών δραστηριοτήτων και των απαιτήσεων για την υποβολή εκθέσεων με τυποποιημένο τρόπο για τη συμμόρφωση με τους κανονισμούς.

Οι εισηγμένες εταιρείες χρησιμοποιούν μια κατάσταση αποτελεσμάτων που καταρτίζεται σε πολλά στάδια και διαχωρίζει τα λειτουργικά έσοδα, τα λειτουργικά έξοδα και τα κέρδη από τα μη λειτουργικά έσοδα, τα μη λειτουργικά έξοδα και τις ζημίες. Αυτή η μέθοδος παράγει μια κατάσταση αποτελεσμάτων που παρέχει πολύ περισσότερες πληροφορίες.

Σε μια κατάσταση αποτελεσμάτων πολλαπλών σταδίων, οι διάφοροι δείκτες κερδοφορίας δίνονται ουσιαστικά σε τέσσερα διαφορετικά λειτουργικά επίπεδα: ακαθάριστα, λειτουργικά, προ φόρων και μετά φόρων. Αυτή η κατάτμηση βοηθά στον προσδιορισμό του τρόπου με τον οποίο τα έσοδα και η κερδοφορία μεταβάλλονται/αλλάζουν από το ένα επίπεδο στο άλλο, όπως θα δούμε σύντομα στο παράδειγμα που ακολουθεί. Για παράδειγμα, ένα υψηλό ακαθάριστο κέρδος αλλά ένα χαμηλό λειτουργικό εισόδημα υποδηλώνει αυξημένα κόστη, ενώ ένα υψηλό κέρδος προ φόρων αλλά ένα χαμηλό κέρδος μετά από φόρους υποδηλώνει ότι τα κέρδη χάθηκαν λόγω φόρων και άλλων εφάπαξ, έκτακτων εξόδων.

Ας εξετάσουμε ένα παράδειγμα βασισμένο στις ετήσιες καταστάσεις αποτελεσμάτων για το 2021 δύο μεγάλων, εισηγμένων στο χρηματιστήριο, παγκόσμιων επιχειρήσεων από διάφορους κλάδους: τεχνολογία (Microsoft) και λιανική (Walmart).

Ο πρωταρχικός στόχος αυτού του κοινού μορφότυπου είναι να προσδιοριστεί το κέρδος ή το εισόδημα σε κάθε υποκατηγορία εσόδων και λειτουργικών εξόδων και, στη συνέχεια, να ληφθούν υπόψη οι απαιτούμενοι φόροι, τόκοι και άλλα μη επαναλαμβανόμενα, εφάπαξ γεγονότα, προκειμένου να προσδιοριστεί το καθαρό εισόδημα που αφορά τις κοινές μετοχές. Παρόλο που αυτοί οι υπολογισμοί απαιτούν μόνο βασικές προσθέσεις και αφαιρέσεις, η διάταξη των διαφόρων στοιχείων στην κατάσταση και οι συνδέσεις τους είναι συχνά επαναλαμβανόμενες και περίπλοκες. Για μια βαθύτερη κατανόηση, ας εξετάσουμε προσεκτικά αυτά τα στοιχεία.

Η πρώτη ενότητα, υπό τον τίτλο «Έσοδα», αναφέρει ότι για το οικονομικό έτος που έληξε στις 30 Ιουνίου 2021, τα ακαθάριστα (ετήσια) κέρδη της Microsoft, ή το ακαθάριστο περιθώριο κέρδους, ήταν 115,86 δισεκατομμύρια δολάρια. Το ποσό υπολογίστηκε αφαιρώντας το κόστος των εσόδων (52,23 δισεκατομμύρια δολάρια) από τα συνολικά έσοδα (168,09 δισεκατομμύρια δολάρια) που δημιούργησε ο γίγαντας της πληροφορικής κατά το οικονομικό αυτό έτος. Το κόστος δημιουργίας εσόδων αντιπροσώπευε λίγο περισσότερο από το 30% των συνολικών πωλήσεων της Microsoft, αλλά το αντίστοιχο ποσοστό της Walmart για το οικονομικό έτος 2021 ήταν σχεδόν 75% (429 δισεκατομμύρια δολάρια/572,75 δισεκατομμύρια δολάρια). Αυτό δείχνει ότι η Walmart επένδυσε σημαντικά υψηλότερο κόστος από τη Microsoft για να επιτύχει συγκρίσιμες πωλήσεις.

Οι αναφερόμενες τιμές για την ενότητα «Λειτουργικά έξοδα» υπολογίζονται και πάλι με βάση το κόστος εσόδων της Microsoft (52,23 δισεκατομμύρια δολάρια) και τα συνολικά έσοδα (168,09 δισεκατομμύρια δολάρια) για το οικονομικό έτος. Τα συνολικά λειτουργικά έξοδα υπολογίζονται προσθέτοντας αυτά τα ποσά (52,23 δισεκατομμύρια δολάρια + 20,72 δισεκατομμύρια δολάρια + 25,23 δισεκατομμύρια δολάρια = 98,18 δισεκατομμύρια δολάρια), καθώς η Microsoft δαπάνησε 20,72 δισεκατομμύρια δολάρια για έρευνα και ανάπτυξη και 25,23 δισεκατομμύρια δολάρια για έξοδα πώλησης, γενικά και διοικητικά.

Τα λειτουργικά έσοδα (ή ζημίες) υπολογίζονται ως το σύνολο των λειτουργικών εξόδων μείον το σύνολο των εσόδων, το οποίο ανέρχεται σε 69,92 δισεκατομμύρια δολάρια (168,09 δισεκατομμύρια δολάρια - 98,18 δισεκατομμύρια δολάρια). Τα καθαρά έσοδα υπολογίζονται στη συνέχεια με βάση αυτό το ποσό, το οποίο αντιπροσωπεύει τα κέρδη της εταιρείας προ τόκων και φόρων (EBIT) για τις κύριες επιχειρηματικές της δραστηριότητες.

Τα καθαρά έσοδα από συνεχιζόμενες δραστηριότητες για τη Microsoft (61,27 δισεκατομμύρια δολάρια), τα οποία είναι περίπου 60% μεγαλύτερα από αυτά της Walmart (13,67 δισεκατομμύρια δολάρια), υπολογίζονται προσθέτοντας τα καθαρά άλλα έσοδα ή έξοδα (συμπεριλαμβανομένων των εφάπαξ κερδών), τις χρεώσεις που συνδέονται με τόκους και τους σχετικούς φόρους.

Ο αριθμός των σταθμισμένων μέσων μετοχών σε κυκλοφορία πολλαπλασιάζεται με το ποσό των καθαρών εσόδων για τον υπολογισμό των κερδών ανά μετοχή. Τα κέρδη ανά μετοχή της Microsoft για το 2021 ήταν 8,12 δολάρια ανά μετοχή (61,27 δισεκατομμύρια δολάρια, που αντιστοιχούν σε 7,55 δισεκατομμύρια μετοχές). Τα κέρδη ανά μετοχή της Walmart για το εν λόγω οικονομικό έτος ήταν 4,90 δολάρια (13,67 δισεκατομμύρια δολάρια x 2,79 δισεκατομμύρια), που αντιστοιχούν σε 2,79 δισεκατομμύρια μετοχές σε κυκλοφορία.

Παρεμπιπτόντως, αν χρειαστεί να δημιουργήσετε μια κατάσταση αποτελεσμάτων, δεν χρειάζεστε ειδικό λογισμικό – αρκεί να δημιουργήσετε ένα πρότυπο κατάστασης αποτελεσμάτων στο Excel, το οποίο μπορείτε να χρησιμοποιήσετε για να αξιολογήσετε την οικονομική υγεία της εταιρείας σας. Και αυτό είναι υπέροχο νέο για όλους!

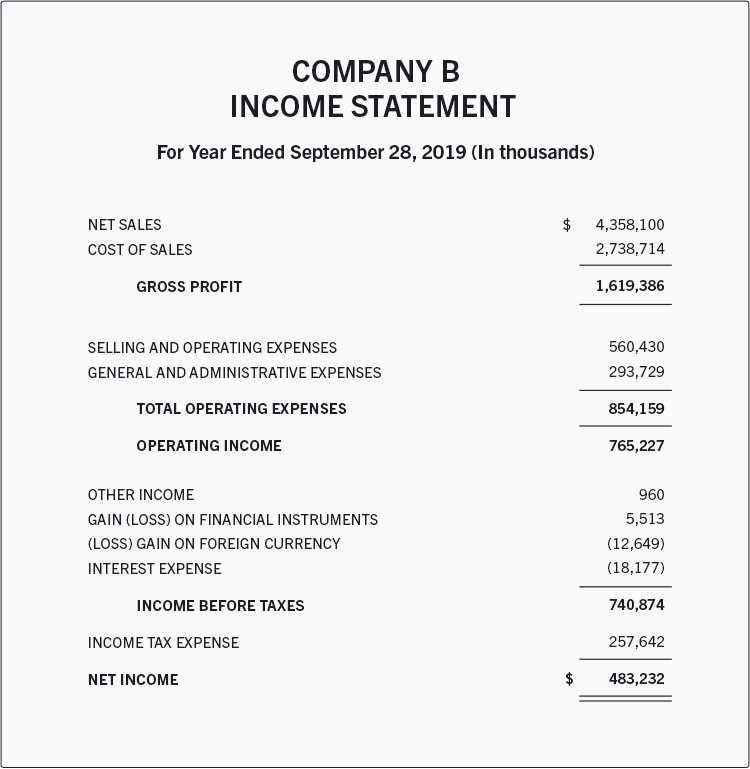

Ακολουθεί ένα παράδειγμα κατάστασης αποτελεσμάτων μιας φανταστικής εταιρείας για το ημερολογιακό έτος που έληξε στις 28 Σεπτεμβρίου 2019.

Σύμφωνα με αυτή την κατάσταση αποτελεσμάτων, η εταιρεία πραγματοποίησε ακαθάριστα κέρδη 1,619 δισεκατομμυρίων δολαρίων από πωλήσεις 4,358 δισεκατομμυρίων δολαρίων, η επίτευξη των οποίων κόστισε περίπου 2,738 δισεκατομμύρια δολάρια.

Αυτό το κέρδος μειώθηκε κατά 293 εκατομμύρια δολάρια σε γενικά και διοικητικά έξοδα και 560 εκατομμύρια δολάρια σε έξοδα πώλησης και λειτουργίας, αφήνοντας ένα λειτουργικό εισόδημα 765 εκατομμυρίων δολαρίων. Καταγράφηκαν επιπλέον κέρδη, καθώς και ζημίες και 257 εκατομμύρια δολάρια σε φόρους εισοδήματος, μεταξύ άλλων.

Ως αποτέλεσμα, η επιχείρηση έκλεισε το έτος με καθαρά έσοδα 483 εκατομμυρίων δολαρίων.

Στον πραγματικό κόσμο, οι επιχειρήσεις που δραστηριοποιούνται σε παγκόσμια κλίμακα προσφέρουν μια ποικιλία αγαθών και υπηρεσιών και συμμετέχουν σε συγχωνεύσεις και συμμαχίες. Έχουν έναν μακρύ κατάλογο δραστηριοτήτων και εξόδων που πρέπει να αναφέρουν ως αποτέλεσμα αυτών των δραστηριοτήτων. Επιπλέον, αυτές οι επιχειρήσεις πρέπει να συμμορφώνονται με συγκεκριμένους νόμους περί υποβολής εκθέσεων. Επομένως, οι μεγαλύτερες επιχειρήσεις επιλέγουν καταστάσεις αποτελεσμάτων πολλαπλών σταδίων. Σε αυτή την προσέγγιση, τα λειτουργικά έσοδα, τα λειτουργικά έξοδα και τα κέρδη διακρίνονται από τα μη λειτουργικά έξοδα, τα μη λειτουργικά έσοδα και τις ζημίες. Τα τέσσερα επίπεδα κερδοφορίας είναι τα ακαθάριστα, τα λειτουργικά, τα προ φόρων και τα μετά φόρων.

Μην ξεχνάτε τις καταστάσεις αποτελεσμάτων κοινής κλίμακας – έχουν μια επιπλέον στήλη πληροφοριών που συνοψίζει τη συμβολή κάθε στοιχείου στη συνολική έσοδα. Είναι πιο απλό να συγκρίνετε τις τάσεις και τις αλλαγές στην εταιρεία σας όταν οι καταστάσεις αποτελεσμάτων σας είναι τυποποιημένου μεγέθους.

Αν και ο κύριος στόχος μιας κατάστασης αποτελεσμάτων είναι να παρέχει στους ενδιαφερόμενους πληροφορίες σχετικά με την κερδοφορία και τις εμπορικές δραστηριότητες της εταιρείας, προσφέρει επίσης διεξοδικές πληροφορίες για τις εσωτερικές λειτουργίες του οργανισμού για σύγκριση μεταξύ διαφόρων κλάδων και επιχειρήσεων. Ένας επενδυτής μπορεί να κατανοήσει τι κάνει μια εταιρεία κερδοφόρα γνωρίζοντας τα στοιχεία εσόδων και εξόδων της κατάστασης.

Με βάση τις καταστάσεις αποτελεσμάτων, η διοίκηση μπορεί να αποφασίσει να εισέλθει σε νέες αγορές, να αυξήσει τις πωλήσεις, να αυξήσει την παραγωγική ικανότητα, να χρησιμοποιήσει περισσότερα περιουσιακά στοιχεία ή να τα πουλήσει εντελώς, ή να κλείσει ένα τμήμα ή μια σειρά προϊόντων. Οι ανταγωνιστές μπορούν επίσης να τις χρησιμοποιήσουν για να μάθουν περισσότερα σχετικά με τους δείκτες απόδοσης μιας εταιρείας και τους τομείς προτεραιότητας, όπως η αύξηση των δαπανών για έρευνα και ανάπτυξη.

Επειδή ενδιαφέρονται περισσότερο για τις μελλοντικές ταμειακές ροές μιας εταιρείας παρά για την προηγούμενη επιτυχία της, οι πιστωτές μπορεί να θεωρήσουν ότι οι καταστάσεις αποτελεσμάτων χρήσης έχουν περιορισμένη χρησιμότητα. Η κατάσταση αποτελεσμάτων χρήσης χρησιμοποιείται από αναλυτές έρευνας για τη σύγκριση της τριμηνιαίας και ετήσιας απόδοσης. Για παράδειγμα, μπορεί κανείς να συμπεράνει την ικανότητα της διοίκησης να ελέγχει τα λειτουργικά έξοδα χωρίς να θυσιάζει την κερδοφορία ή αν οι προσπάθειες μιας εταιρείας να μειώσει το κόστος πωλήσεών της την βοήθησαν να αυξήσει τα κέρδη της με την πάροδο του χρόνου.

Η κατάσταση αποτελεσμάτων προσφέρει χρήσιμες πληροφορίες για διάφορες πτυχές μιας επιχείρησης. Περιλαμβάνει στοιχεία σχετικά με τις δραστηριότητες μιας επιχείρησης, την αποτελεσματικότητα της διοίκησης, πιθανές διαρροές κερδών και το αν η οργάνωση λειτουργεί σύμφωνα με τους ανταγωνιστές της.

Έχετε ακόμα απορίες σχετικά με τις καταστάσεις αποτελεσμάτων χρήσης; Εάν ναι, σας συνιστούμε να ανατρέξετε στη λίστα συχνών ερωτήσεων παρακάτω, όπου σίγουρα θα βρείτε τις απαντήσεις σε όλες τις απορίες σας.

© 2026 J2T Services Ltd

J2T Services Ltd πιστοποιημένη και εποπτευόμενη από την Επιτροπή Κεφαλαιαγοράς Κύπρου με άδεια 281/15 με ημερομηνία 25/09/2015.Το εμπορικό σήμα "Just2Trade" ανήκει στη J2T SERVICES LTD.

Αριθμός μητρώου: HE 341520

Διεύθυνση: J2T Services Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Αποποίηση ευθυνών:

Όλες οι πληροφορίες και το υλικό που δημοσιεύονται στον ιστότοπο της εταιρείας μπορούν να χρησιμοποιηθούν μόνο με την άδεια της εταιρείας. Για περισσότερες πληροφορίες, επικοινωνήστε με τους εκπροσώπους της εταιρείας.

Η διαπραγμάτευση χρηματοοικονομικών μέσων σχετίζεται με σημαντικό κίνδυνο. Η αξία των επενδύσεων μπορεί να αυξηθεί και να μειωθεί, και οι επενδυτές μπορούν να χάσουν το κεφάλαιό τους. Στην περίπτωση διαπραγμάτευσης περιθωρίου, οι ζημίες μπορούν να υπερβούν σημαντικά το αρχικά επενδυμένο κεφάλαιο. Λεπτομερείς πληροφορίες σχετικά με τους κινδύνους που σχετίζονται με τις συναλλαγές στις χρηματοπιστωτικές αγορές μπορείτε να βρείτε στην ενότητα Γενικοί όροι και προϋποθέσεις για την παροχή επενδυτικών υπηρεσιών

E-mail: 24_support@j2t.com