Conto economico: come leggerlo e utilizzarlo

Just2Trade è sempre pronta a fornirti informazioni utili dal mondo della finanza! Oggi ti parleremo del conto economico e di tutto ciò che lo riguarda: cos'è effettivamente un conto economico, quali sono le sue componenti principali, perché è importante per la tua attività e se valga la pena prestare attenzione alla sua analisi. Non perdere tempo: inizia a leggere e non dimenticare di prendere qualche appunto!

Indice

Che cos'è un conto economico?

Comprendere il conto economico

Importanza di un conto economico

Componenti di un conto economico

Ricavi e utili

Spese e perdite

Struttura del conto economico

Lettura dei conti economici standard

Un esempio reale di conto economico

Esempio di Rendiconto Economico a Più Fasi (Multi-Step Income Statement)

Usi dei conti economici

Domande frequenti

Che cos'è un conto economico?

Il successo finanziario di un'azienda in un determinato periodo contabile viene riportato utilizzando uno dei tre principali documenti finanziari, il conto economico. Gli altri due documenti importanti sono il rendiconto finanziario e lo stato patrimoniale.

Il conto economico si concentra sui guadagni dell'azienda per un determinato periodo di tempo, inclusi profitti e perdite. Il conto economico, talvolta denominato conto profitti e perdite (P&L) o riepilogo delle vendite e delle spese, fornisce informazioni cruciali sulle operazioni di un'azienda, sull'efficacia della sua leadership, sui settori con prestazioni insufficienti e sui risultati rispetto ai concorrenti dello stesso settore.

Comprendere il conto economico

Il conto economico rappresenta una componente essenziale della reportistica sulle performance aziendali che deve essere presentata alla U.S. Securities and Exchange Commission (SEC). Esso riporta i risultati economici relativi a un determinato periodo di tempo, generalmente un trimestre o un esercizio annuale; nell’intestazione viene indicata con precisione la durata del periodo di riferimento, ad esempio: “Per l’esercizio (o trimestre) chiuso al 30 giugno 2021”. Diversamente, lo stato patrimoniale fornisce una fotografia della situazione finanziaria dell’azienda a una data specifica.

I quattro elementi principali del conto economico sono: ricavi, costi, utili e perdite. Il documento non distingue tra incassi monetari e componenti non monetarie (ad esempio, vendite per contanti rispetto a vendite a credito), né tra pagamenti in contanti e operazioni non monetarie o differite (acquisti pagati immediatamente rispetto ad acquisti a credito).

Il conto economico prende avvio dall’analisi dei ricavi e procede progressivamente fino al calcolo dell’utile netto e, infine, dell’utile per azione (Earnings Per Share – EPS). In sostanza, illustra come i ricavi netti generati dall’azienda vengano trasformati in risultato netto, ossia in utile o perdita.

Importanza di un conto economico

Il conto economico aiuta gli imprenditori a determinare se l’azienda sia in grado di generare profitto aumentando le vendite, riducendo i costi o adottando entrambe le strategie. Inoltre, evidenzia il grado di successo dei piani definiti all’inizio di un determinato esercizio fiscale. Questo documento consente ai titolari d’impresa di valutare l’efficacia delle proprie strategie e di individuare, sulla base dell’analisi effettuata, le modalità più adeguate per incrementare la redditività.

Di seguito sono elencati alcuni elementi aggiuntivi che un conto economico rivela:

Report periodici: il conto economico può essere redatto con cadenza settimanale o mensile, mentre altri documenti di bilancio vengono generalmente pubblicati su base annuale. Ciò permette a investitori e imprenditori di monitorare attentamente l’andamento aziendale e di assumere decisioni informate. In questo modo è possibile individuare e risolvere tempestivamente eventuali criticità prima che si aggravino e comportino costi significativi.

Individuazione dei costi: il prospetto evidenzia le spese previste, quelle impreviste sostenute dall’impresa e le aree in cui si registrano scostamenti rispetto al budget, sia in eccesso sia in difetto. Tra i costi rientrano, ad esempio, i canoni di locazione, il personale e le altre spese amministrative. Una piccola impresa può osservare un incremento dei costi man mano che si espande; tali costi possono includere l’assunzione di nuovo personale, l’acquisto di forniture e le attività promozionali.

Panoramica sull’azienda: questa sezione fornisce agli investitori informazioni generali sull’impresa nella quale intendono investire. Anche banche e altre istituzioni finanziarie possono utilizzare tali informazioni per valutare l’affidabilità creditizia dell’azienda.

Componenti di un conto economico

Analizziamo ora i principali componenti del conto economico: di seguito troverai una descrizione dettagliata di ciascuno di essi.

Ricavi/Vendite

I ricavi delle vendite, riportati nella parte superiore del prospetto, rappresentano i proventi derivanti dalla vendita di beni o dalla prestazione di servizi. Tale importo corrisponde al totale dei ricavi generati dalla commercializzazione dei prodotti e/o dall’erogazione dei servizi. La voce dei ricavi complessivi può includere diverse fonti di entrata.

Costo delle merci vendute (COGS)

Il costo delle merci vendute (Cost of Goods Sold – COGS) è la voce che aggrega i costi diretti sostenuti per produrre o acquistare i beni venduti al fine di generare ricavi. Nel caso di un’impresa di servizi, questa voce può essere denominata Costo delle Vendite. Tra i costi diretti rientrano la manodopera, i componenti, le materie prime e una quota di costi indiretti attribuibili, come ad esempio l’ammortamento.

Utile Lordo

L’utile lordo si calcola sottraendo il Costo del Venduto (o Costo delle Vendite) dai Ricavi delle Vendite. Questo indicatore misura la redditività dell’attività caratteristica prima della considerazione dei costi operativi generali.

Spese di Marketing, Pubblicità e Promozione

La maggior parte delle imprese sostiene costi connessi alla vendita dei propri prodotti e/o servizi. Poiché si tratta di oneri simili e strettamente legati alle attività commerciali, le spese di marketing, pubblicità e promozione vengono spesso aggregate in un’unica voce.

Spese Generali e Amministrative (G&A)

Le spese generali e amministrative (General and Administrative – G&A) comprendono tutti gli altri costi indiretti necessari alla gestione dell’azienda. Includono, ad esempio, stipendi e salari del personale amministrativo, canoni di locazione e costi d’ufficio, assicurazioni, spese di viaggio e, in alcuni casi, ammortamenti e svalutazioni, oltre ad altri costi operativi. Tuttavia, alcune imprese possono scegliere di presentare ammortamenti e svalutazioni in sezioni separate del conto economico.

EBITDA

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization), ovvero l’utile prima di interessi, imposte, ammortamenti e svalutazioni, non è sempre riportato esplicitamente nel conto economico.

Esso viene calcolato sottraendo all’utile lordo le spese di vendita, generali e amministrative (SG&A), con esclusione delle quote di ammortamento e svalutazione.

Ammortamenti e Svalutazioni

I professionisti della contabilità considerano l’ammortamento e la svalutazione come costi non monetari, finalizzati a ripartire nel tempo il costo dei beni strumentali, compresi immobili, impianti e macchinari (Property, Plant & Equipment – PP&E).

Queste voci non rappresentano uscite di cassa immediate, ma consentono di riflettere contabilmente l’usura, il deterioramento o l’obsolescenza degli asset aziendali lungo la loro vita utile, migliorando la rappresentazione della redditività e della gestione del capitale.

Utile Operativo (Operating Income o EBIT)

L’Utile Operativo rappresenta i ricavi generati dalle attività aziendali ordinarie. In altre parole, indica il profitto prima della deduzione di componenti non operativi, oneri non operativi, interessi e imposte.

Il termine Earnings Before Interest and Taxes (EBIT) è comunemente utilizzato nel settore finanziario per riferirsi a questo indicatore di redditività operativa.

Interessi

Oneri Finanziari (Interest Charge) È prassi comune per le aziende riportare interessi attivi e passivi come voci separate nel conto economico.

Lo scopo principale di questa distinzione è colmare la differenza tra EBIT (utile operativo) ed EBT (utile prima delle imposte). L’ammontare degli interessi da pagare dipende dal piano di indebitamento dell’azienda, che stabilisce gli importi e le scadenze dei finanziamenti in essere.

Altri Costi Specifici

Le aziende spesso sostengono altri costi specifici legati al proprio settore di attività.

Questi possono includere, ad esempio:

- Spese di logistica e fulfillment

- Costi legati a tecnologia e ricerca e sviluppo (R&D)

- Compensi basati su azioni (Stock-Based Compensation – SBC)

- Svalutazioni o riduzioni di valore di attività

- Profitti o perdite derivanti dalla vendita di investimenti

- Effetti derivanti da fluttuazioni dei cambi

- Altri costi particolari dell’azienda o del settore

Queste voci aiutano a rappresentare in modo più accurato la performance finanziaria complessiva dell’impresa, tenendo conto delle caratteristiche uniche del suo business.

Utile Prima delle Imposte (EBT – Pre-Tax Income)

L’EBT (Earnings Before Taxes), talvolta chiamato utile ante imposte, si calcola sottraendo gli oneri finanziari (interessi passivi) dall’utile operativo (EBIT).

Rappresenta l’ultimo subtotale prima del calcolo dell’utile netto, mostrando il reddito generato dall’azienda al netto dei costi operativi e finanziari, ma prima dell’imposizione fiscale.

Imposte sul Reddito (Income Taxes)

Le imposte sul reddito rappresentano le tasse applicabili calcolate sull’utile ante imposte (EBT).

La voce di spesa per imposte sul reddito può comprendere sia le tasse correnti, dovute per l’esercizio in corso, sia le tasse differite, relative a obblighi fiscali futuri derivanti da differenze temporanee tra contabilità e normativa fiscale.

Utile netto ( Net Income)

L’utile netto si ottiene sottraendo le imposte sul reddito (Income Taxes) dall’utile ante imposte (EBT).

Dopo eventuali distribuzioni di dividendi, l’ammontare residuo viene registrato come utile trattenuto (retained earnings) nello stato patrimoniale, rappresentando la parte di profitto che rimane all’interno dell’azienda per finanziare futuri investimenti o attività operative.

Ricavi e utili

Il conto economico include le seguenti informazioni, anche se il formato può variare in base ai requisiti normativi locali, alla natura diversificata dell'impresa e alle attività operative correlate:

Ricavi operativi

I ricavi operativi sono un termine frequentemente utilizzato per descrivere i ricavi derivanti dalle attività principali. L’espressione “ricavi da attività primarie” si riferisce ai proventi generati dalla vendita di un prodotto da parte di un’azienda che produce tale prodotto, così come da un grossista, distributore o rivenditore impegnato nella vendita dello stesso. Analogamente, i ricavi derivanti dalle operazioni principali di una società (o dei suoi franchisee) operante nel settore dei servizi si riferiscono ai compensi o alle entrate percepite in cambio della prestazione di tali servizi.

Ricavi non operativi

I ricavi non operativi ricorrenti sono un termine frequentemente utilizzato per descrivere i ricavi derivanti da attività accessorie e non principali dell’azienda. Questi proventi provengono da fonti diverse dall’acquisto e dalla vendita di beni o servizi. Esempi includono interessi su capitali aziendali depositati in banca, canoni di locazione derivanti da immobili di proprietà dell’azienda, ricavi da joint venture come i pagamenti di royalty, o proventi pubblicitari relativi a spazi pubblicitari situati su immobili di proprietà dell’azienda.

Plusvalenze

Le plusvalenze, spesso indicate come altri proventi, si riferiscono ai ricavi netti generati da operazioni diverse, come la vendita di attività a lungo termine. Tra questi rientra il profitto netto derivante da operazioni straordinarie non legate all’attività principale dell’azienda, quali la vendita di terreni sottoutilizzati, di veicoli obsoleti o di una filiale.

È importante distinguere tra incassi e ricavi. Quando vengono effettuati acquisti o erogati servizi, il pagamento viene spesso registrato in quel momento. Gli incassi rappresentano invece gli importi in contanti registrati non appena vengono ricevuti.

Spese e perdite

I costi sono le spese sostenute da un’azienda per mantenere le operazioni e generare profitti. Se conformi alle normative dell’Internal Revenue Service (IRS), una parte di questi costi può essere dedotta dal reddito nella dichiarazione fiscale.

Spese relative all'attività principale

Tutti questi costi sono sostenuti per generare i ricavi operativi tipici associati all’attività principale dell’azienda. Tra tali costi rientrano le spese di vendita, generali e amministrative (SG&A), gli ammortamenti e le svalutazioni, il costo del venduto (COGS) e le spese di ricerca e sviluppo (R&D). Nella lista figurano generalmente anche stipendi dei dipendenti, commissioni di vendita e costi per servizi come energia e trasporti.

Spese relative alle attività secondarie

Si tratta di tutti i costi associati alle operazioni aziendali non essenziali, come gli interessi sui prestiti.

Perdite come spese

Si tratta di tutti i costi associati a una vendita in perdita di attività a lungo termine, oneri una tantum, costi imprevisti o spese connesse ad azioni legali.

I ricavi e le commissioni secondarie riflettono il coinvolgimento e la competenza dell’azienda nella gestione di operazioni straordinarie o non core, mentre i ricavi e i costi principali forniscono informazioni sull’efficacia operativa del core business dell’azienda.

Struttura del conto economico

L’equazione seguente viene utilizzata per determinare matematicamente l’utile netto:

Utile Netto = (Ricavi + Spese) – (Profitti + Perdite)

Per illustrare la formula sopra con dati concreti, immaginiamo che una società ipotetica di articoli sportivi, che offre anche servizi di formazione, presenti il proprio conto economico relativo a un ipotetico trimestre recente.

Le vendite di prodotti sportivi hanno generato 26.800 $, mentre i servizi di formazione hanno prodotto 5.000 $. Sono state sostenute varie spese per le attività indicate, per un totale di 10.650 $. La società ha realizzato 2.000 $ di proventi netti dalla vendita di un vecchio furgone, ma ha subito 800 $ di perdite per la gestione di un reclamo di un cliente. Per il trimestre in questione, l’utile netto ammonta a 21.350 $.

Il conto economico più semplice che un’impresa tipica può redigere è quello presentato nell’esempio precedente. Esso si basa su un calcolo diretto che somma ricavi e proventi e sottrae oneri e perdite, da cui il nome di “conto economico a semplice scaglione” (single-step income statement).

Tuttavia, le imprese reali partecipano abitualmente a fusioni, acquisizioni e partnership strategiche, operano in un ampio spettro di settori offrendo una varietà di prodotti e servizi e spesso operano su scala globale. Il conto economico contiene numerose e complesse voci contabili a causa della grande varietà di operazioni, dei diversi tipi di spese, delle attività aziendali diversificate e della necessità di rispettare standard di rendicontazione conformi alle normative.

Le società quotate utilizzano un conto economico preparato su più livelli, che separa i ricavi e oneri operativi dai proventi e perdite non operativi. Questo metodo produce un conto economico più dettagliato e informativo.

Nel conto economico a più passaggi (multiple-step income statement), i diversi indicatori di redditività vengono sostanzialmente presentati su quattro livelli operativi: lordo, operativo, ante imposte e netto dopo imposte. Questa segmentazione facilita l’analisi di come l’utile e la redditività cambiano da un livello all’altro. Ad esempio, un elevato margine lordo ma un basso utile operativo può indicare costi elevati, mentre un alto utile ante imposte ma un basso utile netto suggerisce che i guadagni sono stati ridotti da imposte e altre spese straordinarie o eccezionali.

Analizziamo ora un esempio basato sui conti economici annuali del 2021 di due grandi imprese globali quotate in borsa operanti in settori differenti: tecnologia (Microsoft) e retail (Walmart).

Lettura dei conti economici standard

Lo scopo principale di questo formato standard è calcolare il profitto o il reddito per ciascuna sotto voce di ricavi e spese operative, e poi considerare imposte, interessi e altri eventi straordinari o una tantum, per determinare l’utile netto attribuibile alle azioni ordinarie. Anche se i calcoli si basano principalmente su semplici addizioni e sottrazioni, la struttura del rendiconto e le relazioni tra i diversi elementi possono risultare ripetitive e complesse. Per comprenderle meglio, analizzeremo questi dati più nel dettaglio.

Sezione Ricavi

La prima sezione, sotto la voce Ricavi, indica che, per l’anno fiscale conclusosi il 30 giugno 2021, il profitto lordo (o margine lordo) di Microsoft era pari a 115,86 miliardi di dollari. Tale importo è stato calcolato sottraendo il costo dei ricavi (52,23 miliardi di dollari) dal fatturato totale (168,09 miliardi di dollari) generato dal colosso IT in quell’anno fiscale. Il costo per generare i ricavi rappresentava poco più del 30% delle vendite totali di Microsoft, mentre la percentuale corrispondente per Walmart nel suo anno fiscale 2021 era quasi del 75% (429 miliardi di dollari su 572,75 miliardi di dollari). Questo dimostra che Walmart ha sostenuto costi significativamente più elevati rispetto a Microsoft per ottenere vendite comparabili.

Spese operative

I valori indicati nella sezione Spese operative sono calcolati nuovamente utilizzando il costo dei ricavi di Microsoft (52,23 miliardi di dollari) e il fatturato totale (168,09 miliardi di dollari) per l’anno fiscale. Le spese operative totali si ottengono sommando questi importi (52,23 + 20,72 + 25,23 = 98,18 miliardi di dollari), considerando che Microsoft ha speso 20,72 miliardi di dollari in R&S (ricerca e sviluppo) e 25,23 miliardi di dollari in SG&A (spese generali, amministrative e di vendita).

Il reddito operativo (o perdita operativa) si calcola sottraendo le spese operative totali dal fatturato totale, ottenendo un totale di 69,92 miliardi di dollari (168,09 - 98,18). Su questa cifra viene poi calcolato l’utile netto, che rappresenta i guadagni dell’azienda prima di interessi e imposte (EBIT) derivanti dalle operazioni principali dell’impresa.

Utile da attività operative in corso

L’utile netto derivante dalle attività operative continuative di Microsoft (61,27 miliardi di dollari), circa il 60% più alto rispetto a quello di Walmart (13,67 miliardi di dollari), viene calcolato aggiungendo altri proventi o oneri netti (inclusi guadagni una tantum), gli oneri legati agli interessi e le imposte rilevanti.

Per calcolare l’utile per azione (EPS), l’utile netto viene diviso per il numero medio ponderato di azioni in circolazione. L’EPS di Microsoft nel 2021 era di 8,12 dollari per azione (61,27 miliardi diviso per 7,55 miliardi di azioni). L’EPS di Walmart nello stesso anno fiscale era di 4,90 dollari per azione (13,67 miliardi diviso per 2,79 miliardi di azioni).

A proposito, se devi creare un rendiconto economico, non serve un software speciale: basta costruire un modello di rendiconto in Excel, che puoi usare per valutare la salute finanziaria della tua azienda. Una notizia ottima per tutti!

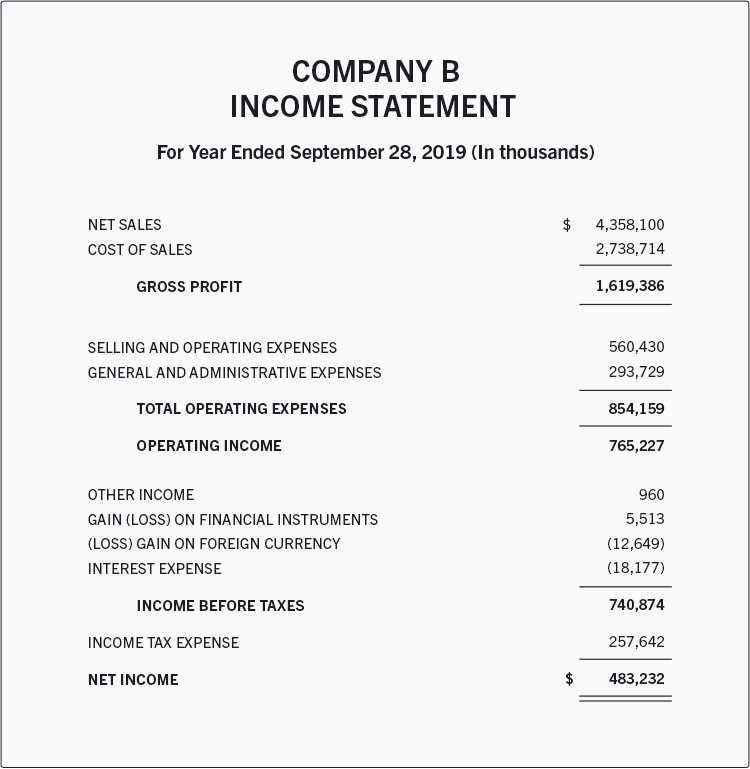

Un esempio reale di conto economico

Ecco un'illustrazione del rendiconto economico di una società fittizia per l’anno solare che si è concluso il 28 settembre 2019.

Secondo questo rendiconto, l'azienda ha generato un profitto lordo di 1,619 miliardi di dollari da vendite pari a 4,358 miliardi di dollari, con un costo di 2,738 miliardi di dollari per ottenere tale risultato.

Questo profitto è stato ridotto di 293 milioni di dollari per spese generali e amministrative e di 560 milioni di dollari per spese di vendita e operative, lasciando un reddito operativo di 765 milioni di dollari. Sono stati registrati anche altri guadagni, così come perdite e 257 milioni di dollari in imposte sul reddito, tra gli altri.

Di conseguenza, l'azienda ha concluso l'anno con un utile netto di 483 milioni di dollari.

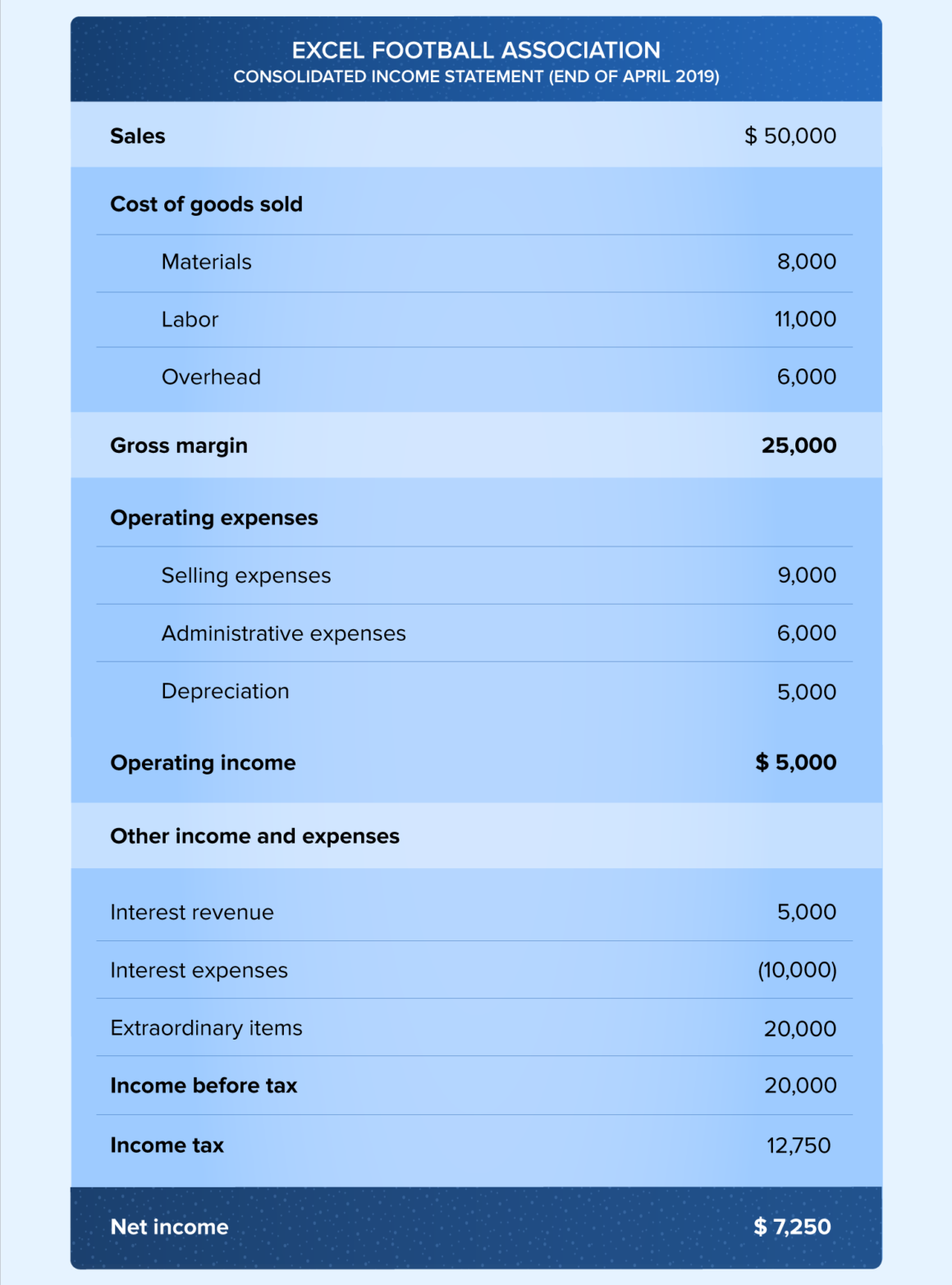

Esempio di Rendiconto Economico a Più Fasi (Multi-Step Income Statement)

Nel mondo reale, le aziende che operano su scala globale offrono una varietà di beni e servizi e partecipano a fusioni e alleanze. Per via di queste attività, hanno una lunga lista di operazioni e spese da considerare. Inoltre, queste aziende devono rispettare normative specifiche di reporting. Pertanto, le aziende più grandi scelgono di utilizzare il rendiconto economico a più fasi. Con questo approccio, i ricavi operativi, i costi operativi e i guadagni sono distinti dai costi non operativi, dai ricavi non operativi e dalle perdite. I quattro livelli di redditività sono: lordo, operativo, ante imposte e post imposte.

Non dimenticare i rendiconti economici di dimensione comune – questi includono una colonna aggiuntiva che riassume il contributo di ciascuna voce al fatturato complessivo. È più semplice confrontare le tendenze e i cambiamenti nella tua azienda quando i rendiconti economici sono di dimensione comune.

Usi dei conti economici

Un conto economico offre informazioni utili su diversi aspetti di un'azienda. Comprende dati sulle operazioni di un'azienda, sull'efficacia gestionale, sulle potenziali perdite di profitto e sul funzionamento dell'organizzazione rispetto ai suoi concorrenti.

FAQ