Rachunek zysków i strat: jak go czytać i wykorzystywać

Just2Trade zawsze chętnie dostarcza przydatnych informacji ze świata finansów! Dzisiaj opowiemy o rachunku zysków i strat oraz o wszystkim tym, co się z nim wiąże: czym właściwie jest rachunek zysków i strat, jakie są jego główne elementy, dlaczego jest tak ważny dla Twojej firmy i czy warto zwracać uwagę na analizę rachunku zysków i strat. Nie trać więc czasu: zacznij czytać i nie zapomnij robić notatek!

Spis treści

Czym jest rachunek zysków i strat?

Zrozumienie rachunku zysków i strat

Znaczenie rachunku zysków i strat

Elementy rachunku zysków i strat

Przychody i zyski

Koszty i straty

Struktura rachunku zysków i strat

Czytanie standardowych rachunków zysków i strat

Prawdziwy przykład rachunku zysków i strat

Przykład wieloetapowego rachunku zysków i strat

Zastosowania rachunków zysków i strat

Wnioski

FAQ

Czym jest rachunek zysków i strat?

Sukces finansowy firmy w danym okresie rozliczeniowym jest przedstawiany w jednym z trzech głównych sprawozdań finansowych, czyli rachunku zysków i strat. Pozostałe dwa ważne sprawozdania to rachunek przepływów pieniężnych i bilans.

Rachunek zysków i strat koncentruje się na dochodach firmy w określonym czasie, w tym na zyskach i stratach. Rachunek zysków i strat, zwany czasem zestawieniem zysków i strat (P&L) lub podsumowaniem sprzedaży i wydatków, zawiera kluczowe informacje na temat działalności firmy, skuteczności jej kierownictwa, branż osiągających słabe wyniki oraz wyników w porównaniu z innymi firmami z tej samej branży.

Zrozumienie rachunku zysków i strat

Istotnym elementem sprawozdań dotyczących wyników przedsiębiorstwa, które muszą być przekazywane do amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC), jest rachunek zysków i strat (SEC). Rachunek zysków i strat przedstawia dochody w określonym czasie, zazwyczaj kwartalnym lub rocznym, a jego nagłówek określa czas trwania, na przykład „Za rok (obrotowy)/kwartał zakończony 30 czerwca 2021 r.”, podczas gdy bilans przedstawia stan finansów firmy na określony dzień.

Cztery główne elementy rachunku zysków i strat to przychody, koszty, zyski i straty. Nie rozróżnia on wpływów gotówkowych i bezgotówkowych (sprzedaż gotówkowa w przeciwieństwie do sprzedaży na kredyt) ani płatności gotówkowych w przeciwieństwie do płatności bezgotówkowych (zakupy gotówkowe w przeciwieństwie do zakupów na kredyt). Rozpoczyna się od szczegółowych danych dotyczących sprzedaży, a następnie przechodzi do obliczenia dochodu netto i ostatecznie zysku na akcję (EPS). Zasadniczo wyjaśnia, w jaki sposób przychody netto uzyskane przez spółkę są przekształcane w zysk netto (zysk lub strata).

Znaczenie rachunku zysków i strat

Rachunek zysków i strat pomaga właścicielom firm w ustaleniu, czy mogą osiągnąć zysk poprzez zwiększenie sprzedaży, obniżenie kosztów lub połączenie tych dwóch działań. Ponadto pokazuje on skuteczność planów, które firma opracowała na początku danego roku obrotowego. Dokument ten może być wykorzystywany przez właścicieli firm do określenia, czy ich strategie są skuteczne. Na podstawie przeprowadzonej analizy mogą oni zidentyfikować najlepsze metody zwiększenia zysków.

Poniżej wymieniono kilka dodatkowych elementów, które ujawnia rachunek zysków i strat:

- Regularne raporty: Rachunek zysków i strat jest sporządzany co tydzień lub co miesiąc, podczas gdy inne sprawozdania finansowe są publikowane raz w roku. Dzięki temu inwestorzy i właściciele firm mogą uważnie obserwować wyniki firmy i podejmować mądre decyzje. Pozwala im to zidentyfikować i rozwiązać problemy małych firm, zanim się one powiększą i staną się kosztowne.

- Identyfikacja wydatków: Rachunek zysków i strat identyfikuje wszelkie przyszłe koszty, nieprzewidziane koszty poniesione przez firmę oraz obszary, w których wydatki przekraczają lub nie osiągają budżetu. Czynsz za lokal, wynagrodzenia pracowników i inne opłaty administracyjne stanowią wydatki. Mała firma może zauważyć wzrost wydatków w miarę rozwoju działalności. Koszty te mogą obejmować rekrutację pracowników, zakup materiałów eksploatacyjnych i reklamę firmy.

- Przegląd firmy: Ta sekcja zawiera ogólne informacje dla inwestorów na temat firmy, w którą chcą zainwestować. Aby ustalić, czy firma jest wiarygodna kredytowo, banki i inne instytucje finansowe mogą również zapoznać się z tym dokumentem.

Elementy rachunku zysków i strat

Przyjrzyjmy się teraz głównym składnikom rachunku zysków i strat – poniżej znajdują się wszystkie kluczowe informacje na temat każdego z nich.

Przychody/sprzedaż

Przychody ze sprzedaży, które są wykazane na samym początku rachunku, to przychody firmy ze sprzedaży lub usług. Kwota ta stanowi całkowity dochód ze sprzedaży towarów i/lub świadczenia usług. Całkowite przychody firmy mogą pochodzić z różnych źródeł.

Koszt sprzedanych towarów (COGS)

Koszt sprzedanych towarów (COGS) to pozycja, która łączy bezpośrednie wydatki związane z kupnem i sprzedażą towarów w celu osiągnięcia zysku. Jeśli firma jest przedsiębiorstwem usługowym, pozycja ta może być również określana jako koszt sprzedaży. Przykładami kosztów bezpośrednich są koszty pracy, komponenty, materiały oraz alokacja dodatkowych kosztów, takich jak amortyzacja (wyjaśnienie amortyzacji znajduje się poniżej).

Zysk brutto

Zysk brutto oblicza się poprzez odjęcie kosztu sprzedanych towarów (lub kosztu sprzedaży) od przychodów ze sprzedaży.

Koszty marketingu, reklamy i promocji

Większość firm ponosi pewne koszty w wyniku sprzedaży produktów i/lub usług. Ponieważ są to podobne koszty związane ze sprzedażą, koszty marketingu, reklamy i promocji są często łączone.

Koszty ogólne i administracyjne (G&A)

Koszty sprzedaży, ogólne i administracyjne obejmują wszystkie inne pośrednie wydatki związane z działalnością firmy. Obejmują one wynagrodzenia pracowników, czynsz i koszty biura, ubezpieczenie, koszty podróży, a czasami amortyzację i umorzenie, oprócz innych kosztów operacyjnych. Jednak podmioty mogą zdecydować się na uwzględnienie amortyzacji i umorzenia w oddzielnych sekcjach.

EBITDA

Zysk przed odsetkami, podatkami, amortyzacją i umorzeniem (EBITDA) nie zawsze jest wykazywany w rachunku zysków i strat. Oblicza się go poprzez odjęcie od zysku brutto kosztów sprzedaży, ogólnych i administracyjnych (z wyłączeniem amortyzacji i umorzenia).

Koszty amortyzacji

Specjaliści ds. rachunkowości traktują amortyzację jako koszty niepieniężne, aby rozłożyć koszt środków trwałych, w tym nieruchomości, zakładów i wyposażenia (PP&E).

Zysk operacyjny (lub EBIT)

Zysk operacyjny to przychód generowany przez bieżącą działalność biznesową. Innymi słowy, jest to zysk przed odliczeniem wszelkich przychodów nieoperacyjnych, kosztów nieoperacyjnych, odsetek lub podatków. Zysk przed odsetkami i podatkami, czyli EBIT, to termin często używany w branży finansowej.

Odsetki

Odsetki. Przedsiębiorstwa zazwyczaj wykazują przychody i koszty odsetkowe w oddzielnych pozycjach rachunku zysków i strat. Ma to na celu zrównoważenie różnicy między EBIT a EBT. Harmonogram spłaty zadłużenia określa wysokość odsetek, które zostaną zapłacone.

Inne

Często ponoszone są również inne koszty charakterystyczne dla branży, w której działa dana firma. Inne koszty mogą obejmować koszty związane z realizacją zamówień, technologią, badaniami i rozwojem (R&D), wynagrodzeniami opartymi na akcjach (SBC), odpisami z tytułu utraty wartości, zyskami lub stratami ze sprzedaży inwestycji, wpływem kursów walutowych oraz szerokim zakresem kosztów charakterystycznych dla danej firmy lub branży.

EBT (dochód przed opodatkowaniem)

EBT, czasami nazywany dochodem przed opodatkowaniem, oblicza się poprzez odjęcie kosztów odsetkowych od dochodu operacyjnego. Jest to ostatnia suma częściowa przed obliczeniem dochodu netto.

Podatki dochodowe

Podatki dochodowe to podatki nakładane na dochody przed opodatkowaniem. W ogólnych kosztach podatku dochodowego mogą być uwzględnione zarówno podatki bieżące, jak i przyszłe.

Dochód netto

Podatek dochodowy jest odejmowany od dochodu przed opodatkowaniem w celu ustalenia dochodu netto. Po odjęciu wszelkich wypłat dywidend suma ta jest uwzględniana w zyskach zatrzymanych w bilansie.

Przychody i zyski

Rachunek zysków i strat zawiera następujące informacje, chociaż format może się różnić w zależności od lokalnych wymogów regulacyjnych, zróżnicowanego charakteru przedsiębiorstwa i towarzyszących mu działań operacyjnych:

Przychody operacyjne

Przychody operacyjne to termin często używany do opisania przychodów generowanych przez podstawową działalność. Termin „przychody z działalności podstawowej” odnosi się do dochodów generowanych ze sprzedaży produktu przez firmę, która ten produkt wytwarza, a także przez hurtownika, dystrybutora lub detalistę zajmującego się sprzedażą tego produktu. Podobnie, przychody z działalności podstawowej dla korporacji (lub jej franczyzobiorców) zajmującej się branżą usługową odnoszą się do dochodów lub opłat otrzymanych w zamian za świadczenie tych usług.

Przychody nieoperacyjne

Przychody nieoperacyjne, powtarzalne to termin często używany do opisania przychodów generowanych przez działalność pomocniczą, niezwiązaną z podstawową działalnością firmy. Dochody te pochodzą ze źródeł innych niż kupno i sprzedaż towarów i usług. Przykłady obejmują dochody z odsetek od kapitału biznesowego przechowywanego w banku, dochody z wynajmu nieruchomości należących do firmy, dochody z joint venture, takie jak wpływy z tytułu opłat licencyjnych, lub dochody z reklam wyświetlanych na nieruchomościach należących do firmy.

Zyski

Zyski, często nazywane innymi przychodami, odnoszą się do przychodów netto generowanych przez różne operacje, takie jak sprzedaż aktywów długoterminowych. Obejmują one zysk netto z jednorazowych przedsięwzięć niezwiązanych z działalnością gospodarczą, takich jak sprzedaż niewykorzystywanych gruntów przedsiębiorstwa, przestarzałego samochodu dostawczego lub spółki zależnej.

Wpływy i przychody to nie to samo. W przypadku dokonania zakupów lub świadczenia usług płatność jest często rejestrowana w tym samym czasie. Wpływy to kwoty gotówkowe, które są rejestrowane natychmiast po ich otrzymaniu.

Koszty i straty

Wydatki to koszty ponoszone przez przedsiębiorstwo w celu utrzymania działalności i generowania zysków. Jeśli są one zgodne z przepisami Urzędu Skarbowego (IRS), niektóre z tych wydatków mogą zostać odliczone od dochodu w zeznaniu podatkowym.

Koszty działalności podstawowej

Wszystkie te koszty są ponoszone w celu generowania typowych przychodów operacyjnych związanych z główną działalnością firmy. Koszty te obejmują koszty sprzedaży, koszty ogólne i administracyjne (SG&A), amortyzację, koszt sprzedanych towarów (COGS) oraz koszty badań i rozwoju (R&D). Na liście zazwyczaj znajdują się wynagrodzenia pracowników, prowizje od sprzedaży oraz koszty usług, takich jak energia i transport.

Koszty działalności pobocznej

Są to wszystkie koszty związane z działalnością niezwiązaną z podstawową działalnością, takie jak odsetki od kredytów.

Straty jako koszty

Są to wszystkie koszty związane ze sprzedażą długoterminowych aktywów przynoszącą stratę, opłatami jednorazowymi, nieoczekiwanymi kosztami lub wydatkami związanymi z postępowaniami sądowymi.

Dochody i opłaty drugorzędne odzwierciedlają zaangażowanie i biegłość firmy w zarządzaniu doraźnymi, niepodstawowymi operacjami, podczas gdy podstawowe przychody i koszty dostarczają informacji o tym, jak skutecznie działa podstawowa działalność firmy.

Struktura rachunku zysków i strat

Do matematycznego obliczenia dochodu netto stosuje się następujące równanie:

Dochód netto = (przychody + zyski) - (koszty + straty)

Aby zilustrować powyższy wzór przy użyciu rzeczywistych danych, załóżmy, że hipotetyczna firma produkująca artykuły sportowe, która oferuje również szkolenia, przedstawia swoje sprawozdanie finansowe za ostatni hipotetyczny kwartał.

Sprzedaż artykułów sportowych przyniosła 26 800 USD, a usługi szkoleniowe 5000 USD. Firma wydała różne kwoty na określone działania, które łącznie wyniosły 10 650 USD. Uzyskała 2000 USD zysku netto ze sprzedaży starego vana, ale poniosła 800 USD strat w związku z rozpatrzeniem reklamacji klienta. W danym kwartale dochód netto wyniósł łącznie 21 350 USD. Najprostszym zestawieniem przychodów, jakie może sporządzić typowa firma, jest zestawienie przedstawione w powyższym przykładzie. Opiera się ono na prostym obliczeniu, w którym dodaje się przychody i zyski oraz odejmuje koszty i straty, stąd nazwa „jednoetapowe zestawienie przychodów”.

Jednak w rzeczywistości przedsiębiorstwa rutynowo angażują się w fuzje, przejęcia i partnerstwa strategiczne, uczestniczą w szerokim zakresie sektorów biznesowych, oferując różnorodne produkty i usługi, a często działają w skali globalnej. Rachunek zysków i strat zawiera liczne i skomplikowane zapisy księgowe wynikające z ogromnej różnorodności operacji, zróżnicowanych zestawów wydatków, różnych rodzajów działalności gospodarczej oraz wymogów dotyczących sprawozdawczości w standardowy sposób w celu zapewnienia zgodności z przepisami.

Spółki giełdowe stosują rachunek zysków i strat, który jest sporządzany w wielu etapach i oddziela przychody operacyjne, koszty operacyjne i zyski od przychodów pozaprodukcyjnych, kosztów pozaprodukcyjnych i strat. Metoda ta pozwala uzyskać rachunek zysków i strat, który zawiera znacznie więcej informacji.

W wieloetapowym rachunku zysków i strat różne wskaźniki rentowności są zasadniczo podawane na czterech różnych poziomach operacyjnych: brutto, operacyjnym, przed opodatkowaniem i po opodatkowaniu. Segmentacja ta pomaga określić, w jaki sposób dochody i rentowność zmieniają się/przechodzą z jednego poziomu na drugi, co wkrótce zobaczymy na poniższym przykładzie. Na przykład wysoki zysk brutto, ale niski dochód operacyjny sugeruje wzrost kosztów, podczas gdy wysoki zysk przed opodatkowaniem, ale niski zysk po opodatkowaniu sugeruje, że zyski zostały utracone na rzecz podatków i innych jednorazowych, wyjątkowych wydatków.

Przyjrzyjmy się ilustracji opartej na rocznych rachunkach zysków i strat za 2021 r. dwóch dużych, notowanych na giełdzie, globalnych przedsiębiorstw z różnych branż: technologicznej (Microsoft) i detalicznej (Walmart).

Czytanie standardowych rachunków zysków i strat

Głównym celem tego powszechnego formatu jest określenie zysku lub dochodu w każdej podpozycji przychodów i kosztów operacyjnych, a następnie uwzględnienie wymaganych podatków, odsetek i innych jednorazowych, niepowtarzających się zdarzeń w celu ustalenia dochodu netto odnoszącego się do akcji zwykłych. Mimo że obliczenia te wymagają jedynie podstawowych działań dodawania i odejmowania, układ różnych elementów w rachunku i ich powiązania są często powtarzalne i skomplikowane. Aby lepiej zrozumieć ten temat, przyjrzyjmy się bliżej tym danym.

Sekcja przychodów

W pierwszej sekcji, pod pozycją „Przychody”, podano, że w roku obrotowym zakończonym 30 czerwca 2021 r. zysk brutto (roczny) Microsoftu, czyli marża brutto, wyniósł 115,86 mld USD. Kwotę tę obliczono poprzez odjęcie kosztów przychodów (52,23 mld USD) od całkowitych przychodów (168,09 mld USD) wygenerowanych przez giganta IT w tym roku obrotowym. Koszt generowania przychodów stanowił nieco ponad 30% całkowitej sprzedaży Microsoftu, ale porównywalny odsetek w przypadku Walmartu w roku obrotowym 2021 wyniósł prawie 75% (429 mld USD/572,75 mld USD). Pokazuje to, że Walmart zainwestował znacznie wyższe koszty niż Microsoft, aby osiągnąć porównywalną sprzedaż.

Koszty operacyjne

Wartości podane w sekcji „Koszty operacyjne” zostały obliczone ponownie na podstawie kosztów przychodów Microsoftu (52,23 mld USD) i całkowitych przychodów (168,09 mld USD) za rok obrotowy. Całkowite koszty operacyjne oblicza się poprzez zsumowanie tych liczb (52,23 mld USD + 20,72 mld USD + 25,23 mld USD = 98,18 mld USD), ponieważ Microsoft wydał 20,72 mld USD na badania i rozwój oraz 25,23 mld USD na koszty sprzedaży, ogólne i administracyjne.

Wynik operacyjny (lub strata) jest obliczany jako suma kosztów operacyjnych pomniejszona o sumę przychodów, co daje łączną kwotę 69,92 mld USD (168,09 mld USD - 98,18 mld USD). Na podstawie tej kwoty oblicza się następnie wynik netto, który stanowi zysk przed odsetkami i podatkami (EBIT) z podstawowej działalności spółki.

Dochód z działalności kontynuowanej

Dochód netto z działalności kontynuowanej dla firmy Microsoft (61,27 mld USD), który jest o około 60% większy niż w przypadku firmy Walmart (13,67 mld USD), oblicza się poprzez dodanie innych dochodów lub kosztów netto (w tym jednorazowych zysków), opłat związanych z odsetkami oraz odpowiednich podatków.

Aby obliczyć zysk na akcję, mnoży się średnią ważoną liczbę akcji w obrocie przez kwotę dochodu netto. W 2021 r. zysk na akcję Microsoftu wyniósł 8,12 USD (61,27 mld USD, co odpowiada 7,55 mld akcji). Zysk na akcję Walmartu w tym roku obrotowym wyniósł 4,90 USD (13,67 mld USD x 2,79 mld), co odpowiada 2,79 mld akcji w obrocie.

Nawiasem mówiąc, jeśli chcesz stworzyć rachunek zysków i strat, nie potrzebujesz specjalnego oprogramowania – wystarczy stworzyć szablon rachunku zysków i strat w programie Excel, który można wykorzystać do oceny kondycji finansowej firmy. To świetna wiadomość dla wszystkich!

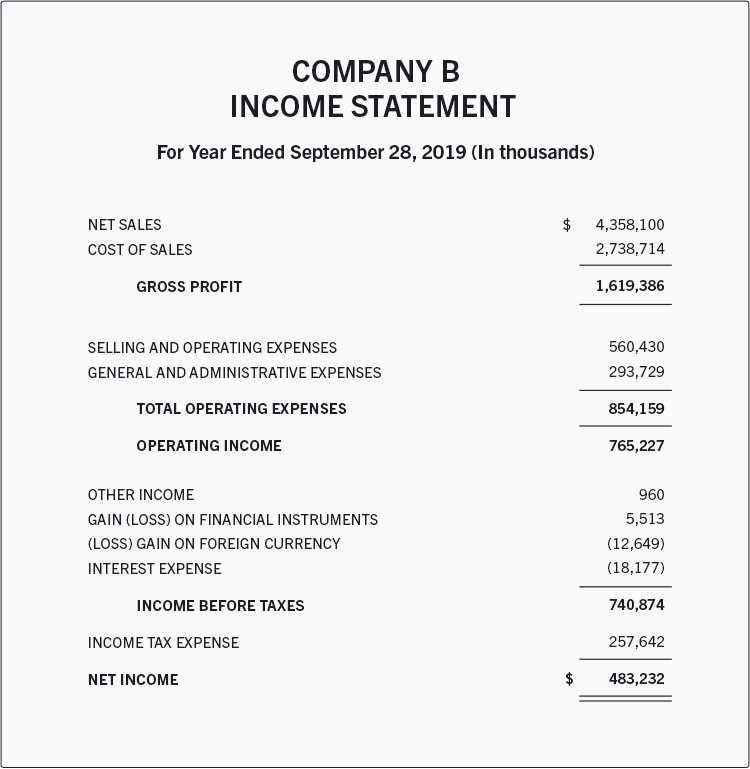

Prawdziwy przykład rachunku zysków i strat

Oto przykładowy rachunek zysków i strat fikcyjnej firmy za rok kalendarzowy zakończony 28 września 2019 r.

Zgodnie z tym rachunkiem zysków i strat, korporacja wygenerowała 1,619 mld USD zysku brutto ze sprzedaży o wartości 4,358 mld USD, której koszt wyniósł około 2,738 mld USD.

Zysk ten został pomniejszony o 293 mln USD kosztów ogólnych i administracyjnych oraz 560 mln USD kosztów sprzedaży i kosztów operacyjnych, co dało dochód operacyjny w wysokości 765 mln USD. Odnotowano również dodatkowe zyski, straty oraz 257 mln USD podatku dochodowego.

W rezultacie firma zakończyła rok z dochodem netto w wysokości 483 mln dolarów.

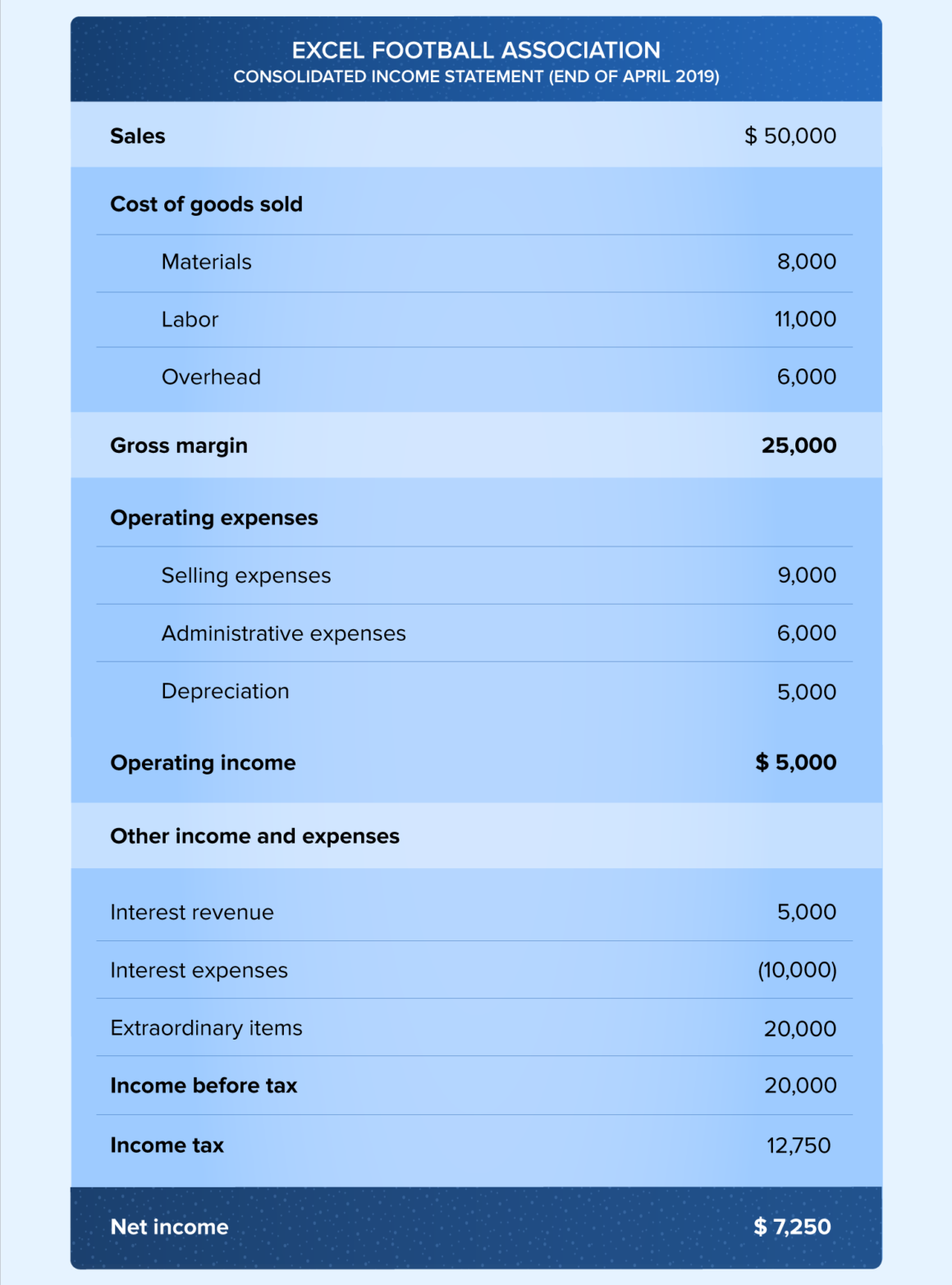

Przykład wieloetapowego rachunku zysków i strat

W rzeczywistości przedsiębiorstwa prowadzące działalność na skalę globalną oferują różnorodne towary i usługi oraz angażują się w fuzje i sojusze. W wyniku tej działalności mają długą listę działań i wydatków, o których należy wspomnieć. Ponadto przedsiębiorstwa te muszą przestrzegać określonych przepisów dotyczących sprawozdawczości. Dlatego większe przedsiębiorstwa wybierają wieloetapowe rachunki zysków i strat. W tym podejściu przychody operacyjne, koszty operacyjne i zyski są odróżnione od kosztów nieoperacyjnych, przychodów nieoperacyjnych i strat. Cztery poziomy rentowności to: zysk brutto, zysk operacyjny, zysk przed opodatkowaniem i zysk po opodatkowaniu.

Nie zapomnij o rachunkach zysków i strat w ujęciu procentowym – zawierają one dodatkową kolumnę informacji, która podsumowuje udział każdej pozycji w całkowitych przychodach. Porównanie trendów i zmian w firmie jest prostsze, gdy rachunki zysków i strat mają standardowy rozmiar.

Zastosowania rachunków zysków i strat

Chociaż głównym celem rachunku zysków i strat jest dostarczenie interesariuszom informacji o rentowności i działalności handlowej firmy, oferuje on również dogłębny wgląd w wewnętrzne funkcjonowanie organizacji, umożliwiając porównanie różnych branż i przedsiębiorstw. Inwestor może zrozumieć, co sprawia, że firma jest rentowna, znając składniki przychodów i kosztów zawarte w rachunku.

Na podstawie rachunków zysków i strat kierownictwo może podjąć decyzję o wejściu na nowe rynki, zwiększeniu sprzedaży, zwiększeniu mocy produkcyjnych, wykorzystaniu większej ilości aktywów lub ich całkowitej sprzedaży, a także zamknięciu działu lub linii produktów. Konkurenci mogą również wykorzystać je, aby dowiedzieć się więcej o wskaźnikach wydajności firmy i obszarach priorytetowych, takich jak zwiększenie wydatków na badania i rozwój.

Ponieważ wierzyciele są bardziej zainteresowani przyszłymi przepływami pieniężnymi firmy niż jej dotychczasowymi sukcesami, rachunki zysków i strat mogą być dla nich mało pomocne. Rachunek zysków i strat jest wykorzystywany przez analityków badawczych do porównywania wyników kwartalnych i rocznych. Można na przykład wyciągnąć wnioski na temat zdolności kierownictwa do kontrolowania kosztów operacyjnych bez poświęcania rentowności lub tego, czy próby obniżenia kosztów sprzedaży przez firmę pomogły jej zwiększyć zyski w dłuższej perspektywie czasowej.

Wnioski

Rachunek zysków i strat zawiera przydatne informacje na temat kilku aspektów działalności firmy. Obejmuje on dane dotyczące działalności firmy, skuteczności zarządzania, potencjalnych strat zysków oraz tego, czy organizacja funkcjonuje zgodnie z konkurencją.

Nadal masz pytania dotyczące rachunków zysków i strat? Jeśli tak, zalecamy zapoznanie się z poniższą listą często zadawanych pytań – na pewno znajdziesz tam odpowiedzi na wszystkie swoje pytania.

Często zadawane pytania