Akcje KGHM prognozy: czy warto inwestować w perspektywie 2026 i 2030?

Spis treści

Aktualna sytuacja rynkowa KGHM

Czynniki wpływające na kurs akcji KGHM

Wyniki i operacje KGHM: fundament prognoz

Prognozy KGHM na rok 2026

Prognozy KGHM w perspektywie do 2030 roku

Sytuacja dywidendowa KGHM i perspektywy wypłat

Strategia inwestycyjna: jak podejść do akcji KGHM

Podsumowanie: przyszłość KGHM w zmieniającym się rynku

Często zadawane pytania (FAQ)

Akcje KGHM biją kolejne rekordy na warszawskim parkiecie, a inwestorzy zastanawiają się, czy obecna hossa ma solidne fundamenty. Czy warto kupić akcje KGHM teraz, gdy notowania osiągnęły historyczne szczyty? Jakie prognozy na 2026 i 2030 rok prezentują analitycy? W tym artykule przyjrzymy się czynnikom wpływającym na kurs akcji polskiego giganta miedziowego, przeanalizujemy rekomendacje ekspertów oraz odpowiemy na pytanie, czy KGHM to dobra inwestycja w perspektywie krótko- i długoterminowej.

Aktualna sytuacja rynkowa KGHM

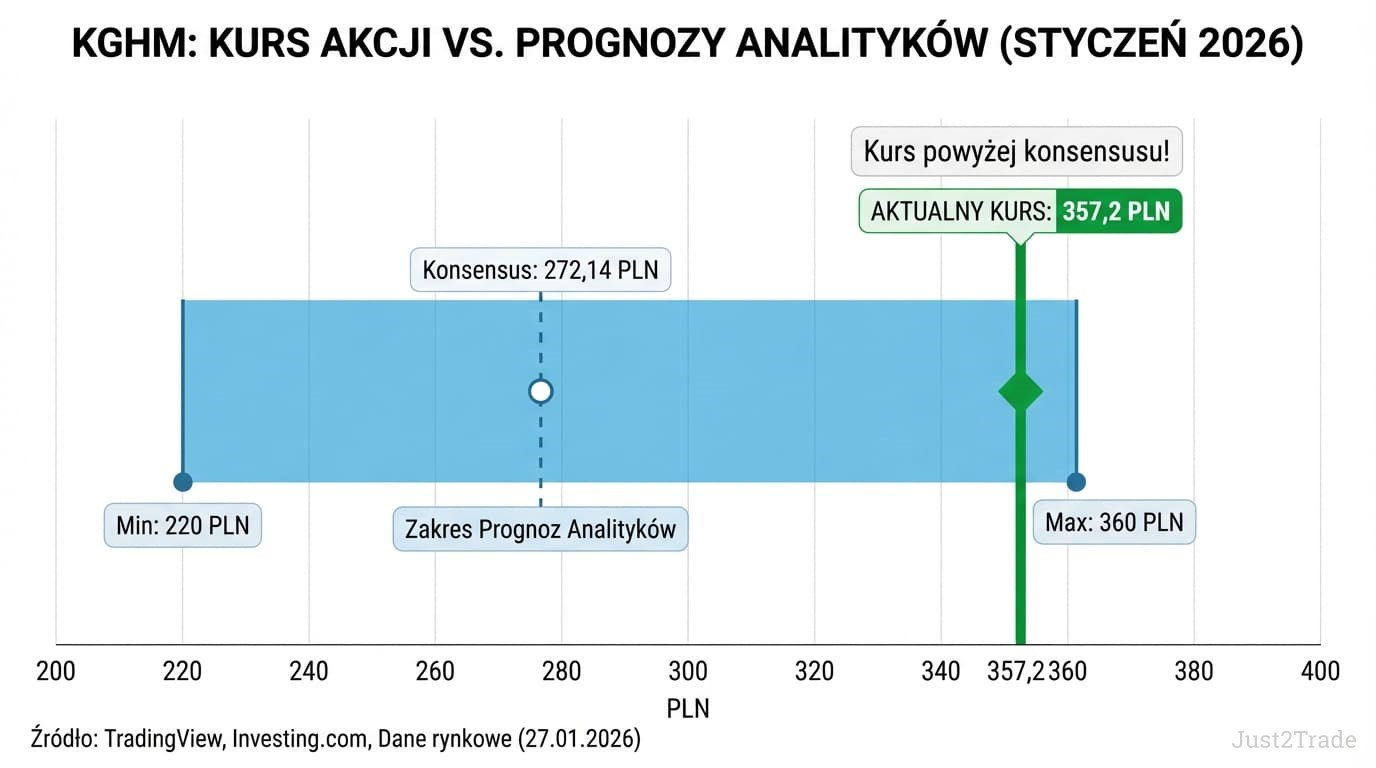

KGHM Polska Miedź notuje na Giełdzie Papierów Wartościowych w Warszawie historyczne maksima. W styczniu 2026 roku kurs akcji osiągnął 357,2 PLN, co oznacza kapitalizację na poziomie 65,66 mld złotych. To imponujący wzrost o 149,2% w ciągu ostatnich 12 miesięcy, a ostatnie trzy miesiące przyniosły 38-procentową zwyżkę.

Spółka ma 8,5% udziału w indeksie WIG20, co czyni ją jednym z najważniejszych graczy na warszawskim parkiecie. KGHM nie jest obecnie składnikiem indeksu WIGDIVPlus (indeksu spółek dywidendowych), co wynika z zawieszenia wypłaty dywidendy z zysku za 2024 rok (decyzja w 2025 roku). Obecnie notowania znajdują się znacznie powyżej konsensusu analityków. JP Morgan podwyższył rekomendację do „przeważaj” w grudniu 2025 roku, przewidując dalsze wzrosty wspierane przez ceny metali.

Kluczowe wskaźniki KGHM (styczeń 2026):

| Wskaźnik |

Wartość |

Źródło |

| Kurs akcji (historyczne maksimum) |

357,2 PLN |

TradingView |

| Kapitalizacja |

65,66 mld PLN |

TradingView |

| Wzrost (12 mies.) |

+149,2% |

Stock Analysis |

| Udział w WIG20 |

8,5% |

Bankier.pl |

| Konsensus analityków |

272,14 PLN |

TradingView |

| Rekomendacja |

Kup (9/9) |

Investing.com |

Źródło: BiznesRadar, TradingView, Stock Analysis

Kluczowe kamienie milowe w rozwoju kursu KGHM:

- Styczeń 2025: Początek hossy po osiągnięciu dna przy 100 PLN

- Grudzień 2025: JP Morgan podwyższa rekomendację do „przeważaj”

- Styczeń 2026: Historyczne maksimum przy 357,2 PLN, kapitalizacja 65,66 mld PLN.

- Cena miedzi przekracza 13 000 USD/tonę, napędzając notowania.

Aby lepiej zobrazować skalę dynamicznej hossy w 2025 roku, poniżej przedstawiono miesięczne notowania KGHM, które pokazują stopniowe przyspieszenie wzrostów w drugiej połowie roku.

Miesięczne notowania KGHM w 2025 roku:

| Miesiąc 2025 |

Cena otwarcia (PLN) |

Maksimum (PLN) |

Minimum (PLN) |

Cena zamknięcia (PLN) |

Zmiana (%) |

| Styczeń |

116,15 |

128,35 |

115,60 |

125,75 |

9,35% |

| Luty |

122,00 |

144,45 |

121,00 |

129,45 |

2,94% |

| Marzec |

129,45 |

142,00 |

123,80 |

125,45 |

-3,09% |

| Kwiecień |

126,75 |

129,80 |

100,00 |

119,55 |

-4,70% |

| Maj |

122,90 |

132,30 |

120,10 |

122,90 |

2,80% |

| Czerwiec |

117,75 |

131,75 |

117,00 |

128,90 |

4,88% |

| Lipiec |

128,20 |

140,10 |

127,40 |

127,80 |

-0,85% |

| Sierpień |

127,95 |

136,75 |

125,55 |

128,00 |

0,16% |

| Wrzesień |

129,00 |

160,60 |

127,70 |

160,00 |

25,00% |

| Październik |

159,75 |

198,05 |

159,00 |

193,85 |

21,16% |

| Listopad |

194,00 |

212,50 |

184,00 |

211,70 |

9,21% |

| Grudzień |

212,30 |

281,50 |

212,00 |

280,80 |

32,64% |

Źródło: StockAnalysis.com

Dane pokazują wyraźne przyspieszenie trendu wzrostowego od września 2025 roku, kiedy miesięczne dynamiki zaczęły przekraczać 20%, co stworzyło bezpośredni impuls do ustanowienia historycznych maksimów w styczniu 2026 roku.

Dla pełniejszego obrazu dynamiki notowań przed rozpoczęciem silnej hossy w 2025 roku warto przeanalizować zachowanie kursu w 2024 roku, który charakteryzował się wysoką zmiennością oraz kilkoma gwałtownymi korektami. Poniższa tabela prezentuje miesięczne dane historyczne.

Miesięczne notowania KGHM w 2024 roku:

| Miesiąc 2024 |

Cena otwarcia (PLN) |

Maksimum (PLN) |

Minimum (PLN) |

Cena zamknięcia (PLN) |

Zmiana (%) |

| Styczeń |

123,10 |

123,85 |

105,40 |

112,45 |

-8,35% |

| Luty |

110,50 |

113,70 |

107,45 |

107,80 |

-4,14% |

| Marzec |

108,80 |

119,50 |

106,15 |

114,15 |

+5,89% |

| Kwiecień |

114,40 |

147,55 |

114,25 |

140,65 |

+23,22% |

| Maj |

140,75 |

171,55 |

138,45 |

151,70 |

+7,86% |

| Czerwiec |

153,00 |

155,50 |

138,30 |

150,35 |

-0,89% |

| Lipiec |

150,55 |

156,70 |

126,30 |

136,10 |

-9,48% |

| Sierpień |

137,00 |

142,80 |

120,40 |

138,80 |

+1,98% |

| Wrzesień |

136,50 |

166,80 |

130,75 |

159,35 |

+14,81% |

| Październik |

160,50 |

163,35 |

148,65 |

149,45 |

-6,21% |

| Listopad |

153,15 |

153,60 |

125,00 |

127,25 |

-14,85% |

| Grudzień |

126,50 |

134,55 |

114,70 |

115,00 |

-9,63% |

Źródło: StockAnalysis.com

Rok 2024 zakończył się wyraźną korektą względem wiosennych maksimów, jednak zwiększona zmienność oraz okresy akumulacji w drugiej połowie roku stworzyły fundament pod dynamiczne wzrosty obserwowane w 2025 i 2026 roku.

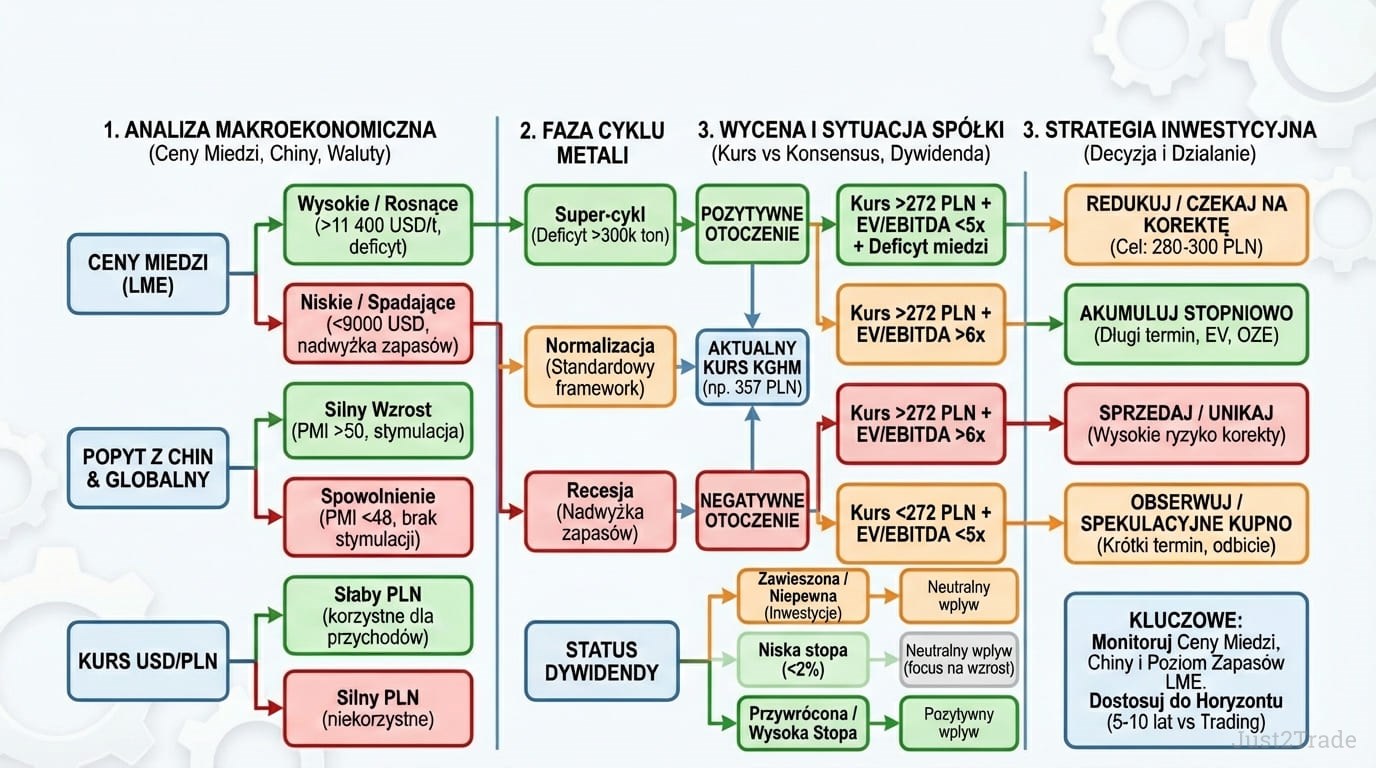

Czynniki wpływające na kurs akcji KGHM

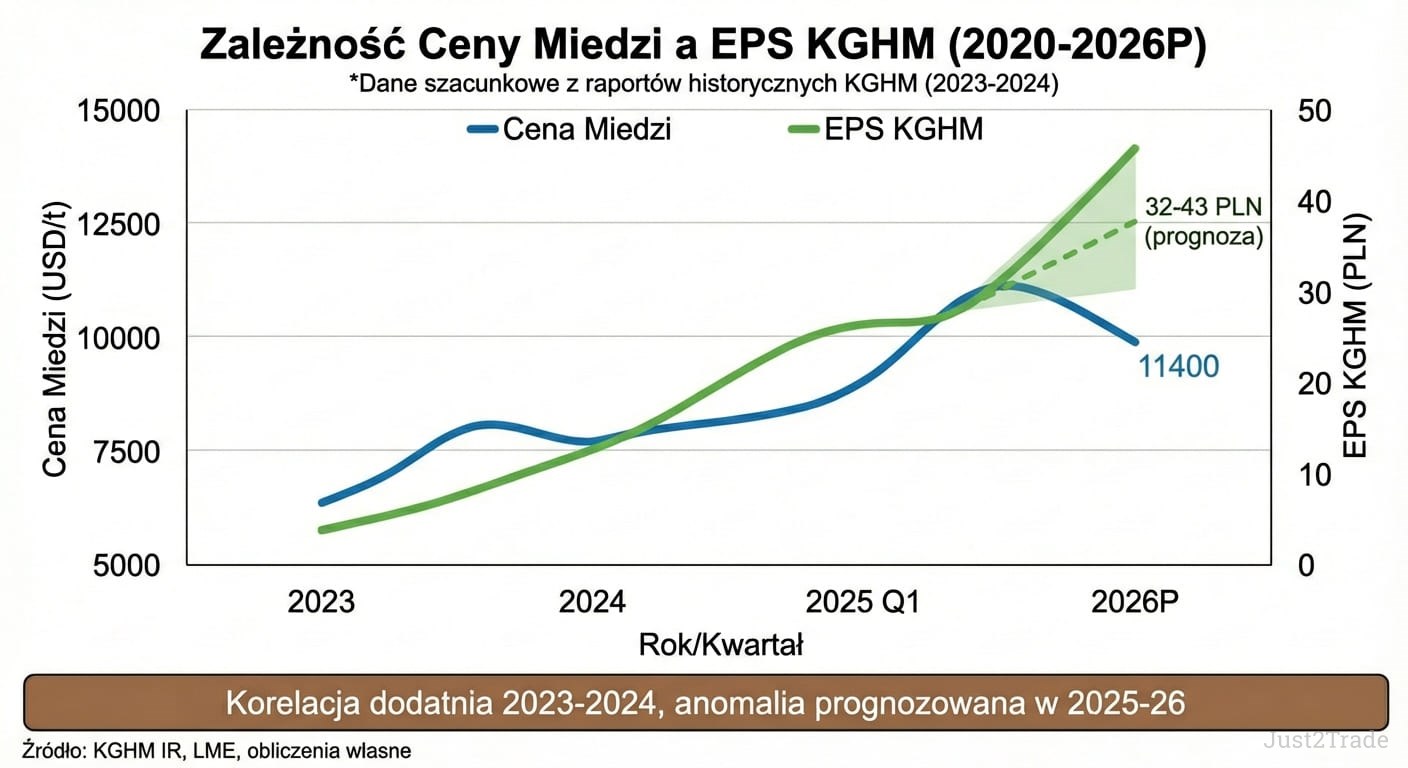

Notowania KGHM Polska Miedź są ściśle skorelowane z cenami miedzi na światowych giełdach metali. Goldman Sachs prognozuje średnią cenę na poziomie 11 400 USD za tonę w 2026 roku po osiągnięciu rekordowego poziomu 13 000 USD w styczniu. Ten fundamentalny związek oznacza, że każda zmiana notowań czerwonego metalu bezpośrednio przekłada się na rentowność spółki.

Dodatkowym czynnikiem jest kurs USD/PLN, ponieważ miedź sprzedawana jest w dolarach, a koszty ponoszone w złotych. Produkcja kwartalna na poziomie 169 tysięcy ton miedzi 2025 pokazuje stabilność operacyjną. Wydarzenia geopolityczne oraz szoki podażowe potrafią gwałtownie wpływać na ceny i notowania akcji.

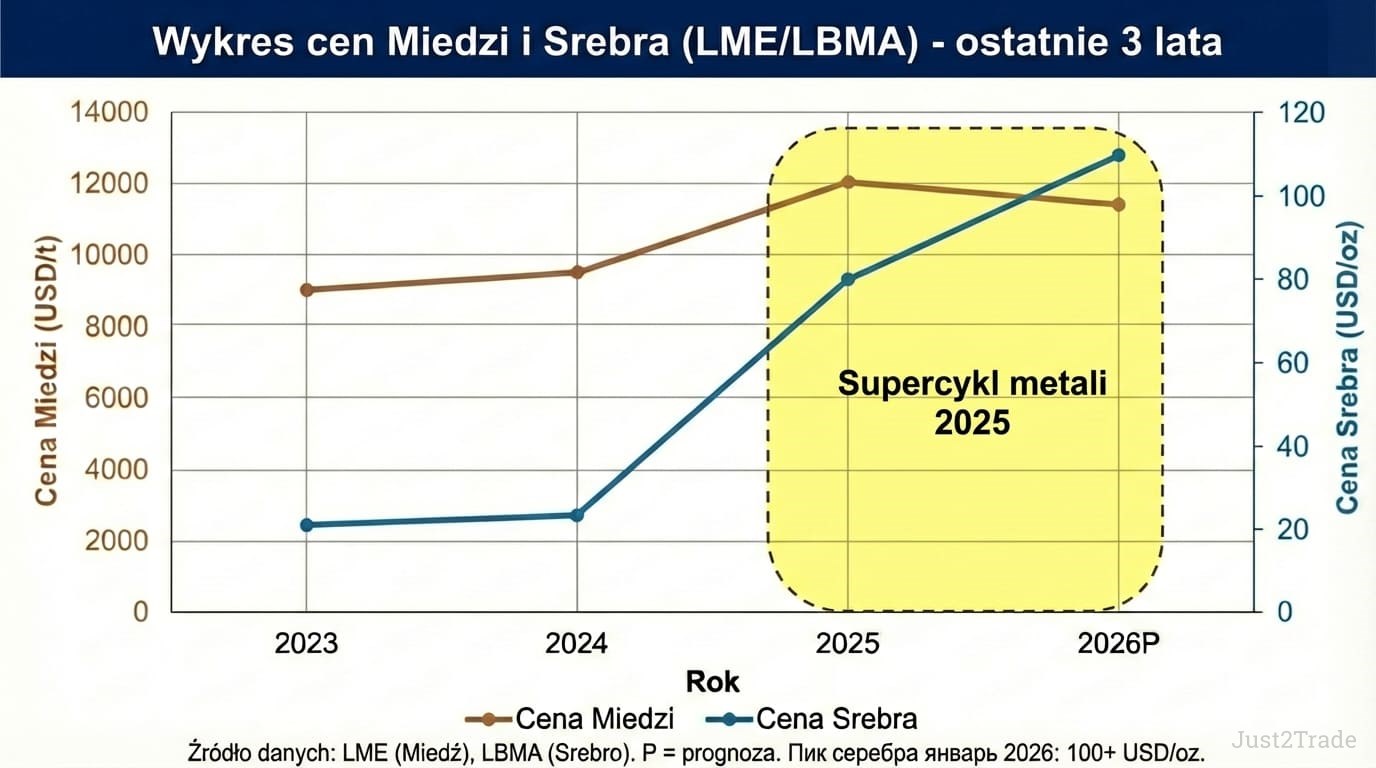

Ceny miedzi i srebra: fundamenty wzrostu

Miedź notowana na London Metal Exchange (LME) rozpoczęła 2026 rok od spektakularnego rajdu, przekraczając 13 000 USD za tonę. Goldman Sachs prognozuje średnią cenę na poziomie 11 400 USD w 2026 roku, co oznacza wzrost rok do roku. Kluczowym czynnikiem są strukturalne ograniczenia podaży – według UBS, rynek może doświadczyć deficytu rzędu 400 – 450 tysięcy ton w tym roku.

Srebro osiągnęło rekordowy poziom powyżej 100 USD za uncję w styczniu 2026. Spółka produkuje około 315 ton srebra kwartalnie, co stanowi 12% jej całkowitych przychodów. Citigroup przewiduje, że cena srebra może utrzymywać się w okolicach 100 USD.

Ceny miedzi są notowane głównie na LME w Londynie oraz COMEX (Commodity Exchange – nowojorska giełda towarowa) w Nowym Jorku. Amerykańskie cła spowodowały premię COMEX nad LME nawet o 30% w 2025 roku. Wydarzenia takie jak katastrofa w kopalni Grasberg w Indonezji pokazują podatność rynku na szoki podażowe.

Główne czynniki wspierające ceny metali w 2026:

- Deficyt podaży miedzi (250-500 tys. ton rocznie).

- Ograniczenia w wydobyciu po katastrofach (Grasberg, Peru).

- Rosnący popyt z sektora technologicznego i energetycznego.

- Obawy przed amerykańskimi cłami na import metali.

- Spekulacyjne przepływy kapitału.

Ranking najważniejszych ryzyk dla prognoz cen surowców:

- Głębsze spowolnienie gospodarcze w Chinach (50% światowego popytu).

- Normalizacja zapasów w magazynach LME (presja na ceny).

- Eskalacja polityki celnej USA (fragmentacja rynków).

- Nowe projekty wydobywcze w Afryce i Ameryce Południowej (wzrost podaży).

- Substytucja miedzi przez aluminium w niektórych zastosowaniach.

Transformacja energetyczna jako długoterminowy katalizator

Globalna transformacja energetyczna stanowi strukturalny motor popytu na miedź, wspierający notowania KGHM w perspektywie do 2030 roku. Elektromobilność rozwija się w tempie 35% rocznie, a każdy pojazd elektryczny zawiera średnio 83 kilogramy miedzi – czterokrotnie więcej niż samochód spalinowy. W Polsce rejestracje aut elektrycznych wzrosły o 161% w 2025 roku, osiągając 43,3 tysiąca sztuk.

Odnawialne źródła energii (OZE) są miedziochłonne – turbina wiatrowa wymaga do 15 ton miedzi. Globalne inwestycje w infrastrukturę zielonej energii mają osiągnąć 500 mld USD do 2030 roku. Centra danych i infrastruktura sieciowa związana z rozwojem sztucznej inteligencji (AI) to kolejny rosnący segment popytu. Równolegle modernizacja i rozbudowa sieci energetycznych – w tym linie przesyłowe wysokiego napięcia, magazyny energii oraz integracja OZE z systemem krajowym – znacząco zwiększa zapotrzebowanie na miedź w infrastrukturze energetycznej. To permanentna zmiana strukturalna w światowej gospodarce.

Intensywność wykorzystania miedzi w technologiach zielonych:

- Pojazdy elektryczne: 83 kg miedzi wobec 23 kg w samochodach spalinowych.

- Turbiny wiatrowe: 4 – 15 ton miedzi (w zależności od wielkości).

- Instalacje solarne: 4 – 5 kg miedzi na 1 kW mocy zainstalowanej.

- Stacje ładowania pojazdów elektrycznych (EV): 8 – 15 kg miedzi na jeden punkt szybkiego ładowania.

- Centra danych: 5 – 10 ton miedzi na średniej wielkości obiekt.

- Sieci energetyczne: Modernizacja infrastruktury wymaga znacznych ilości miedzi, szczególnie w kontekście integracji odnawialnych źródeł energii.

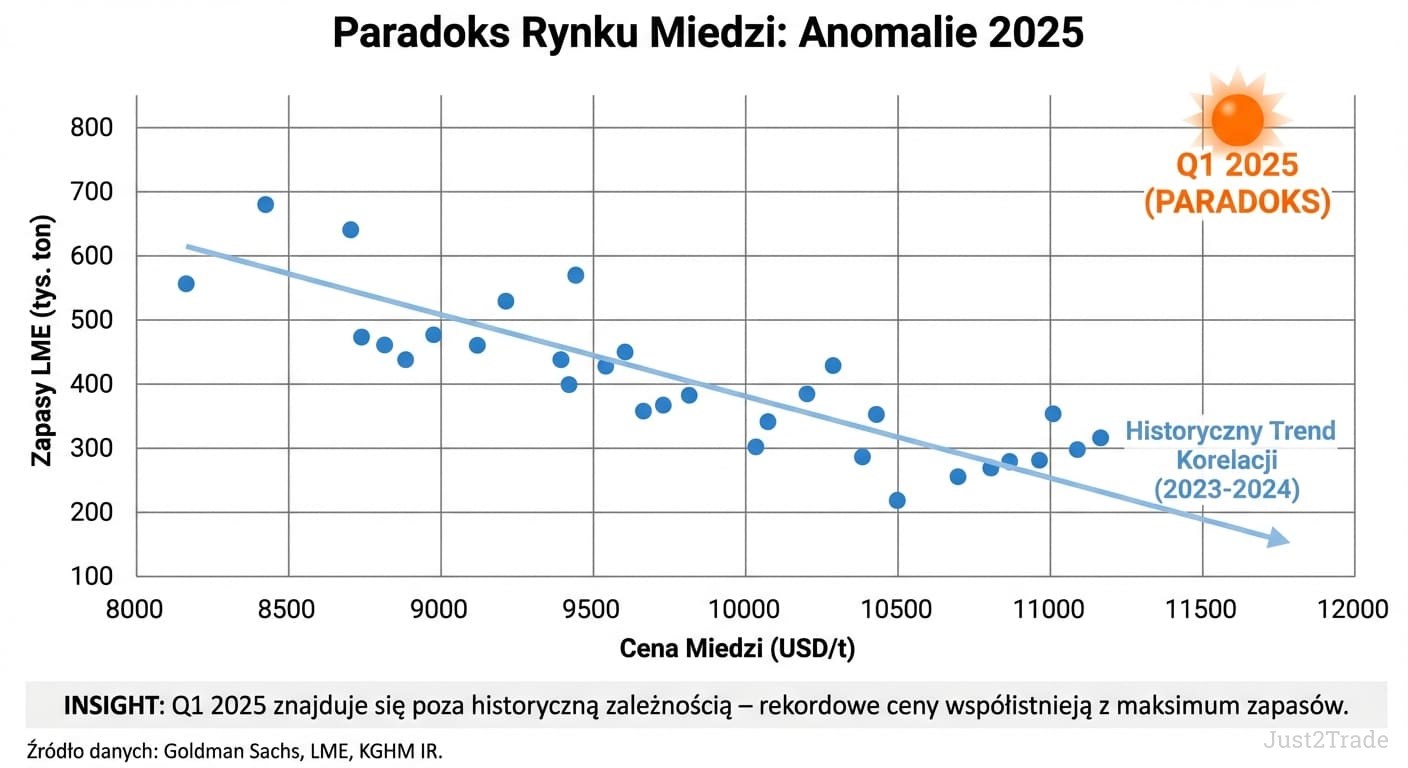

Paradoks zapasów i wpływ gospodarki chińskiej

Rynek miedzi w 2026 roku prezentuje paradoks: ceny biją rekordy, podczas gdy zapasy w magazynach LME rosną do ośmioletniego maksimum 789 tys. ton. Goldman Sachs szacuje globalną nadwyżkę na poziomie 300 tysięcy ton. Jednocześnie bank przewiduje, że rynek poza USA doświadczy deficytu 450 tysięcy ton. Nadwyżki gromadzą się w USA (467 tys. ton w COMEX), podczas gdy reszta świata boryka się z niedoborami.

Chiny, odpowiedzialne za 50% globalnego popytu na miedź, odgrywają kluczową rolę. Chiński popyt spadł o 8% rok do roku w czwartym kwartale 2025, gdy wygasały efekty polityki stymulacyjnej. Gospodarka chińska osiągnęła 5% wzrostu w 2025, ale analitycy przewidują spowolnienie w 2026.

Porównanie popytu chińskiego na miedź:

| Okres |

Zmiana r/r |

Główne sterowniki |

| 2024 |

+4,2% |

Budownictwo, elektryfikacja |

| Q4 2025 |

-8,0% |

Koniec stymulacji fiskalnej |

| Prognoza 2026 |

+2,1% |

Przemysł, OZE |

Źródło: Analizy.pl, Goldman Sachs za Strefa Inwestorów

Wyniki i operacje KGHM: fundament prognoz

KGHM Polska Miedź zaprezentowała solidne wyniki operacyjne w pierwszym kwartale 2025 roku – przychody wyniosły 8,9 mld PLN, przy zysku netto 330 mln PLN. W ostatnim raportowanym kwartale zysk netto wyniósł 433 mln PLN, co stanowi wzrost o 73,9% w stosunku do poprzedniego kwartału. Produkcja miedzi osiągnęła 169 tysięcy ton kwartalnie, zgodnie z planem. EBITDA skorygowana wyniosła 2,49 mld PLN, przekraczając konsensus o 17%. Wskaźnik cena/zysk (P/E, TTM – trailing twelve months, czyli za ostatnie dwanaście miesięcy) na dzień stycznia 2026 wynosi 23,09 według Yahoo Finance lub 22,66 według Investing.com.

Zagraniczna gałąź działalności, zarządzana przez KGHM International, obejmuje aktywa w trzech krajach. Kopalnia Sierra Gorda w Chile, w której KGHM ma 55% udziałów, wyprodukowała 20,8 tysięcy ton miedzi w Q1 2025 (+22% r/r). Kopalnia Robinson w Nevadzie boryka się z problemami – produkcja spadła o 10%. W regionie Sudbury Basin w Kanadzie spółka zbyła niektóre aktywa w lutym 2025. KGHM rozważa współpracę z podmiotami takimi jak Magna Mining Inc. w ramach rozwoju portfela aktywów. Budżet inwestycyjny na 2026 rok wynosi 4,1 mld PLN.

Zestawienie operacji KGHM (Q1 2025 rzeczywiste):

| Aktywo |

Lokalizacja |

Produkcja (tys. ton) |

Zmiana r/r |

| Operacje krajowe |

Polska |

~99,4 |

-6% |

| Sierra Gorda |

Chile |

20,8 |

+22% |

| KGHM International |

USA/Kanada |

14,4 |

-10% |

| Razem Grupa |

- |

169,0 |

-6% |

Źródło: KGHM Investor Relations, Parkiet.com

Kluczowe wyzwania operacyjne i odpowiedzi zarządu:

- Robinson (Nevada): Niższa przeróbka rudy i uzysk – plan optymalizacji kosztów.

- Sierra Gorda (Chile): Wyższa zawartość miedzi w rudzie – studium wykonalności dla czwartej linii mielenia.

- Operacje krajowe: Planowy remont w Hucie Miedzi Głogów II zrealizowany w Q1 2025.

- Sudbury Basin: Sprzedaż kopalni McCreedy West w lutym 2025.

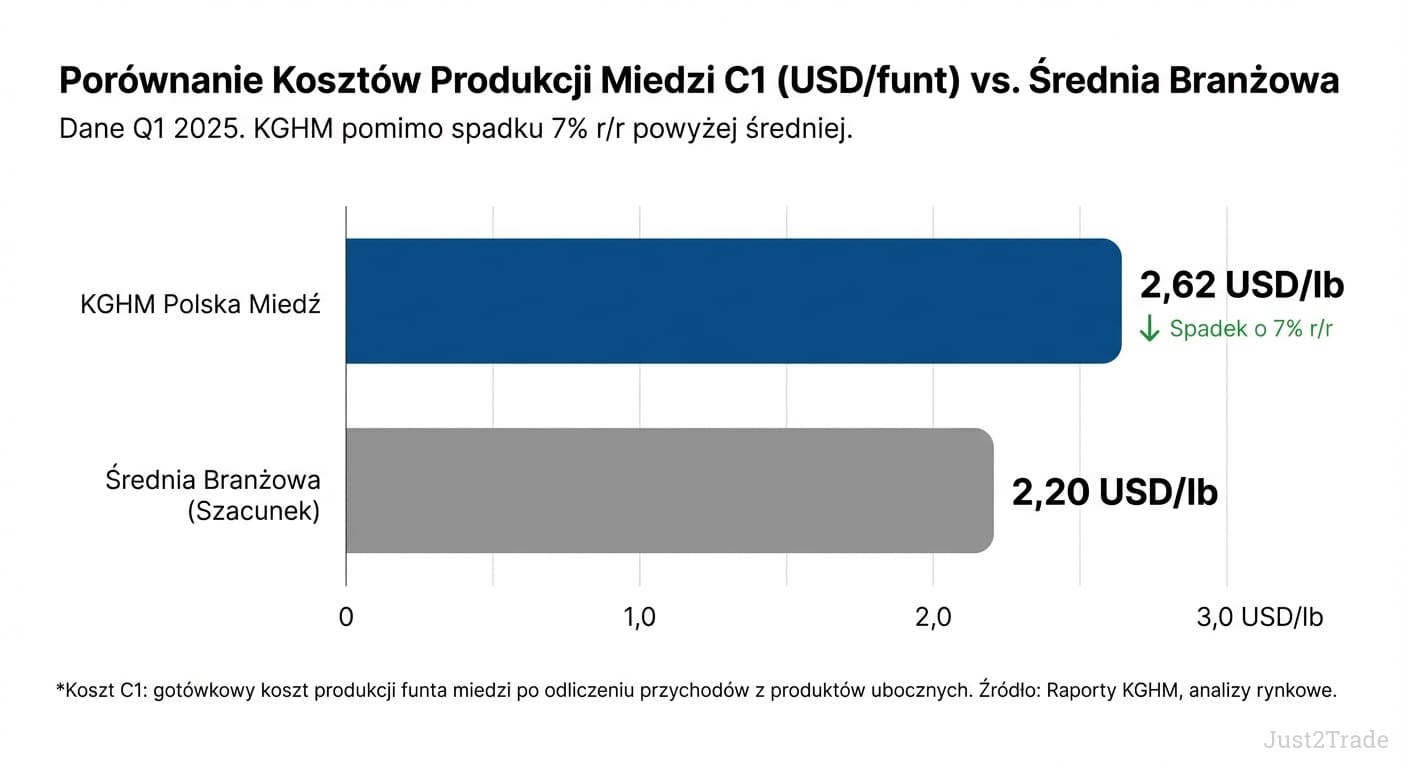

- Koszty C1: Spadek o 7% r/r do 2,62 USD/funt pomimo podatku miedziowego.

Prognozy KGHM na rok 2026

Analitycy prezentują zróżnicowane prognozy dla akcji KGHM na 2026 rok. Konsensus z TradingView wskazuje cenę docelową na poziomie 272,14 PLN, z rozpiętością od 220 do 360 PLN. Investing.com podaje średnią 237,78 PLN (zakres 155-360 PLN) od 11 analityków. Platforma WalletInvestor prezentuje bardziej konserwatywny scenariusz z prognozą spadku do 320 PLN w perspektywie rocznej (stan na grudzień 2025). Obecny kurs 357,2 PLN już przewyższa większość prognoz, co sugeruje rewizję w górę lub przestrzeń do korekty.

JP Morgan podwyższył rekomendację do „przeważaj” w grudniu 2025 roku, przewidując wzrost przychodów o 19,7% do 43,126 mld PLN w 2026 roku. mBank przedstawił rekomendację „kupuj”, podnosząc prognozy cen miedzi. Dom Maklerski BOŚ również publikuje prognozy dla KGHM, wskazując na zależność wyceny spółki od cen surowców oraz kursu USD/PLN. Prognozy te bazują na założeniach dotyczących cen miedzi (średnio 10 500 – 11 400 USD/tonę w 2026). Jako jedna z największych spółek w indeksie WIG20, KGHM silnie wpływa na zachowanie całego indeksu, a jednocześnie jego notowania pozostają powiązane z ogólnymi nastrojami rynkowymi wobec WIG20 i napływem kapitału na polski rynek akcji.

| Miesiąc 2026 |

Cena otwarcia (PLN) |

Cena zamknięcia (PLN) |

Minimum (PLN) |

Maksimum (PLN) |

Zmiana (%) |

| Styczeń |

281,60 |

328,30 |

281,50 |

328,30 |

– |

| Luty |

282,50 |

333,90 |

280,60 |

333,90 |

– |

| Marzec |

328,90 |

326,11 |

324,58 |

328,90 |

-0,86% |

| Kwiecień |

326,41 |

326,64 |

326,41 |

329,27 |

+0,07% |

| Maj |

326,56 |

325,13 |

325,03 |

326,56 |

-0,44% |

| Czerwiec |

325,24 |

323,64 |

323,64 |

325,87 |

-0,49% |

| Lipiec |

323,44 |

324,87 |

322,67 |

324,87 |

+0,44% |

| Sierpień |

324,72 |

322,10 |

321,92 |

324,72 |

-0,81% |

| Wrzesień |

321,95 |

321,56 |

321,34 |

322,08 |

-0,12% |

| Październik |

321,69 |

329,02 |

321,69 |

329,02 |

+2,23% |

| Listopad |

329,37 |

329,29 |

327,90 |

329,37 |

-0,03% |

| Grudzień |

329,36 |

332,83 |

329,36 |

332,83 |

+1,04% |

Źródło: WalletInvestor

Założenia leżące u podstaw prognoz na 2026:

- Średnia cena miedzi LME: 10 500 – 11 400 USD/tona (Goldman Sachs: 11 400 USD).

- Średnia cena srebra: 60 – 80 USD/uncja.

- Kurs USD/PLN: 3,80 – 4,10 PLN.

- Przychody: 42 – 45 mld PLN (JP Morgan: 43,126 mld PLN).

- Produkcja stabilna z uwzględnieniem remontów planowych.

Rekomendacje analityków dla akcji KGHM

Obecny konsensus analityków dla KGHM to zdecydowane „kupuj”, z 9 rekomendacjami kupna na 9 głównych instytucji. JP Morgan, Dom Maklerski BOŚ, który w swoich raportach podkreśla silną wrażliwość wyników KGHM na ceny miedzi oraz potencjał poprawy marż w otoczeniu wysokich cen surowców, i mBank – trzej kluczowi analitycy polskiego rynku – jednogłośnie rekomendują akumulację walorów. Trigon Dom Maklerski wskazywał wcześniej cel na poziomie 131,8 PLN (kwiecień 2025), co już zostało przekroczone.

Ranking najważniejszych argumentów byczych z raportów analityków:

- Strukturalny deficyt miedzi w perspektywie 2026 – 2030 (250 – 500 tys. ton rocznie).

- Elektromobilność jako permanentny motor popytu (35% wzrost roczny).

- Rekordowe ceny srebra jako dodatkowe wsparcie (powyżej 100 USD/uncja).

- Potencjalna ulga podatkowa od wydobycia kopalin (10 mld PLN oszczędności w 10 lat).

- Silna EBITDA w Q1 2025 (2,49 mld PLN, +60% r/r).

Ranking najważniejszych argumentów niedźwiedzich:

- Spowolnienie gospodarcze w Chinach (popyt -8% r/r w Q4 2025).

- Paradoks wysokich zapasów globalnych (789 tys. ton, 8-letnie maksimum).

- Wycena znacznie powyżej konsensusu analityków (357,2 PLN wobec 272 PLN).

- Brak dywidendy za 2024 i niepewność przyszłych wypłat.

- Silny złoty obniżający dolarowe przychody w przeliczeniu na PLN.

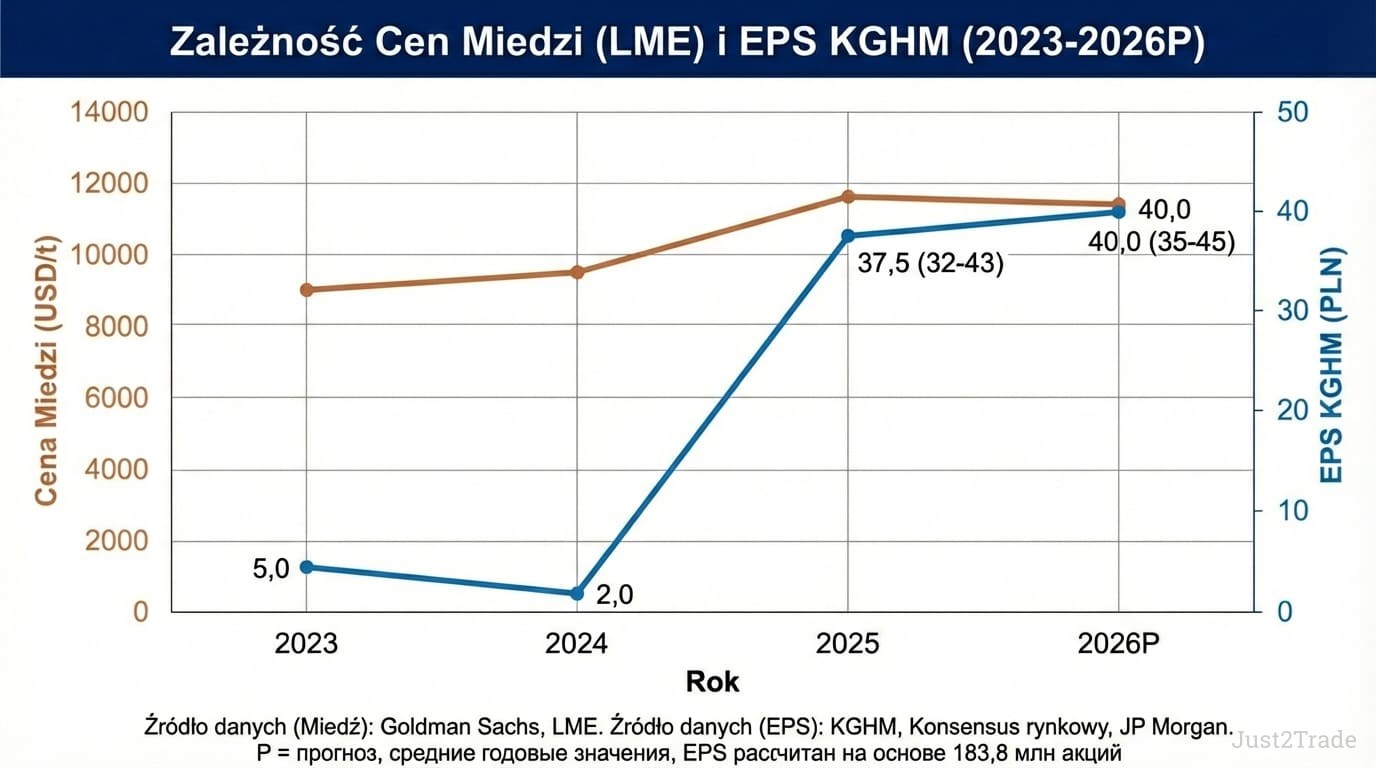

Prognozy EPS (zysku na akcję) i przychodów KGHM

JP Morgan prognozuje wzrost przychodów o 19,7% do 43,126 mld PLN w 2026 roku. Bazując na wynikach Q1 2025 (8,9 mld PLN przychodów, 330 mln PLN zysku netto), roczny zysk netto przy prostym przeliczeniu na rok wyniósłby około 1,3 – 1,8 mld PLN, a wyższe poziomy wymagają poprawy wyników w kolejnych kwartałach oraz realizacji założeń cenowych dla metali.

EBITDA skorygowana powinna osiągnąć 9 – 10 mld PLN w 2026 roku, co dawałoby wskaźnik EV/EBITDA (wartość przedsiębiorstwa do EBITDA) na atrakcyjnym poziomie 6 – 7x. JP Morgan wskazuje na wskaźnik EV/EBITDA 4,0x dla lat 2026 – 2027 wobec długoterminowej średniej 4,5x. Wyższa EBITDA bezpośrednio wpływa na wzrost zysku netto oraz EPS KGHM (zysku na akcję), który stanowi kluczowy wskaźnik wyceny spółki i podstawę prognoz P/E. Prognozy bazują na założeniu ceny miedzi 10 500-11 400 USD/tonę.

Projekcja finansowa KGHM na 2026:

| Wskaźnik |

Prognoza (mld PLN) |

Źródło |

| Przychody |

43,1 |

JP Morgan |

| EBITDA |

9 – 10 |

Konsensus rynkowy |

| Zysk netto |

1,3 – 1,8 |

Annualizacja Q1 2025 |

| Stopa dywidendy |

1,1% |

JP Morgan (2026-27) |

Źródło: JP Morgan za Investing.com, Bankier.pl (27.01.2026)

Prognozy KGHM w perspektywie do 2030 roku

Długoterminowa perspektywa dla KGHM do 2030 roku jest zdominowana przez strukturalne trendy w transformacji energetycznej. Pojazdy elektryczne, których sprzedaż rośnie o 35% rocznie, wymagają 83 kilogramów miedzi każdy – to kluczowy sterownik popytu. Do 2030 roku sektor robotyki może pochłaniać dodatkowo 1,6 mln ton miedzi rocznie.

Infrastruktura odnawialnych źródeł energii wymaga masowych inwestycji w przewody miedziane. Centra danych obsługujące sztuczną inteligencję również są miedziochłonne. Równolegle modernizacja i rozbudowa sieci energetycznych – w tym linie przesyłowe wysokiego napięcia, stacje transformatorowe, magazyny energii oraz integracja OZE z krajowym systemem elektroenergetycznym – generują dodatkowy, długoterminowy popyt na miedź w infrastrukturze energetycznej.

KGHM przygotowuje się poprzez program inwestycyjny o wartości 24 mld PLN (2022 – 2027), koncentrujący się na trzech nowych szybach: GG-2 Odra, Retków i Gaworzyce. Prace wiertnicze na Retkowie rozpoczęły się we wrześniu 2025 roku.

W długoterminowej perspektywie realizacja tych inwestycji może stopniowo przekładać się na wycenę rynkową. W scenariuszu bazowym zakładającym utrzymanie strukturalnego deficytu miedzi oraz stabilne otoczenie makroekonomiczne, możliwa jest umiarkowana, lecz systematyczna trajektoria wzrostu kursu.

| Miesiąc 2030 |

Cena otwarcia (PLN) |

Cena zamknięcia (PLN) |

Minimum (PLN) |

Maksimum (PLN) |

Zmiana (%) |

| Styczeń 2030 |

348,075 |

351,100 |

348,075 |

355,881 |

0,86% |

| Luty 2030 |

350,531 |

348,409 |

345,732 |

350,531 |

-0,61% |

| Marzec 2030 |

348,542 |

345,332 |

344,292 |

348,542 |

-0,93% |

| Kwiecień 2030 |

346,297 |

346,318 |

346,297 |

348,971 |

0,01% |

| Maj 2030 |

346,147 |

344,871 |

344,724 |

346,147 |

-0,37% |

| Czerwiec 2030 |

345,035 |

343,843 |

343,843 |

345,525 |

-0,35% |

| Lipiec 2030 |

343,328 |

344,455 |

342,375 |

344,656 |

0,33% |

| Sierpień 2030 |

344,457 |

341,749 |

341,621 |

344,460 |

-0,79% |

| Wrzesień 2030 |

341,820 |

341,443 |

341,054 |

341,820 |

-0,11% |

| Październik 2030 |

341,371 |

348,791 |

341,371 |

348,791 |

2,13% |

| Listopad 2030 |

348,961 |

348,721 |

347,548 |

349,128 |

-0,07% |

| Grudzień 2030 |

349,470 |

352,514 |

349,470 |

352,514 |

0,86% |

Źródło: WalletInvestor (09.02.2026)

Kluczowe projekty i inicjatywy strategiczne KGHM do 2030:

- Szyb GG-2 Odra: Lokalizacja wyznaczona w styczniu 2026, rozpoczęcie głębienia po 2027.

- Szyb Retków: Rozpoznanie geologiczne rozpoczęte we wrześniu 2025 roku.

- Szyb Gaworzyce: Rozpoznanie planowane na koniec 2025/początek 2026 roku.

- Sierra Gorda (Chile): Analiza czwartej linii mielenia dla zwiększenia produkcji.

- Ulga podatkowa: Potencjalne zmniejszenie obciążeń o 10 mld PLN w 10 lat.

- Dekarbonizacja: Redukcja śladu węglowego zgodnie z celami klimatycznymi UE.

Sytuacja dywidendowa KGHM i perspektywy wypłat

Polityka dywidendowa KGHM znajduje się w punkcie napięcia między oczekiwaniami akcjonariuszy a potrzebami inwestycyjnymi. W maju 2025 roku zarząd zarekomendował brak wypłaty dywidendy z zysku za 2024 rok (2,787 mld PLN), kierując całość na kapitał zapasowy. Decyzja została zatwierdzona przez walne zgromadzenie w czerwcu 2025.

Oficjalna polityka przewiduje wypłatę maksymalnie jednej trzeciej zysku jednostkowego, ale program inwestycyjny za 24 mld PLN (2022–2027) wymaga znaczących nakładów oraz zwiększa presję na inwestycje kapitałowe kosztem wypłat dla akcjonariuszy.

W latach 2020–2022 poziom dywidendy był zmienny (1,50 zł w 2020 r., 3,00 zł w 2021 r., 1,00 zł w 2022 r.), co pokazuje brak stabilnej, rosnącej trajektorii wypłat.

Za 2023 rok KGHM wypłacił 1,50 PLN na akcję (łącznie 300 mln PLN).

Bazowy scenariusz na 2025 rok zakłada wypłatę 11,50 PLN na akcję, co implikowałoby stopę dywidendy na poziomie 3,8% oraz wskaźnik wypłaty około 35% zysku jednostkowego.

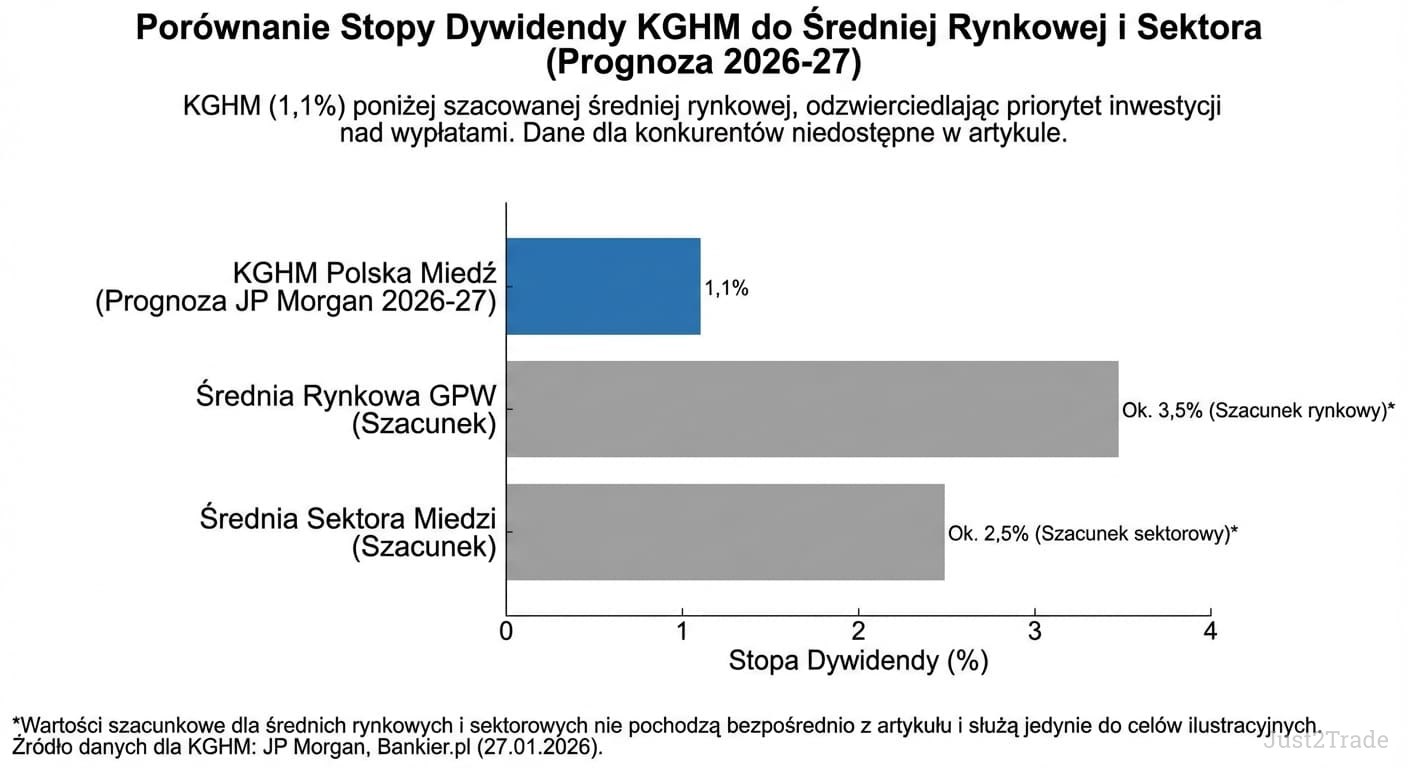

JP Morgan prognozuje stopę dywidendy na poziomie 1,1% dla lat 2026–27.

Historia i prognozy dywidendy KGHM:

| Rok |

Dywidenda (PLN/akcja) |

Stopa dywidendy* |

Status |

| 2020 |

1,50 |

~0,8% |

Wypłacona |

| 2021 |

3,00 |

~2,9% |

Wypłacona |

| 2022 |

1,00 |

~0,8% |

Wypłacona |

| 2023 |

1,50 |

~1,0–1,5% |

Wypłacona (WZA – Walne Zgromadzenie Akcjonariuszy, 2024) |

| 2024 |

0,00 |

0,0% |

Brak wypłaty – zysk zatrzymany (ZWZ – Zwyczajne Walne Zgromadzenie, 2025) |

| 2025P |

11,50 (bazowy scenariusz) |

3,8% |

Prognoza – 35% wskaźnik wypłaty (payout ratio) |

| 2026–27P |

– |

~1,1% |

Prognoza JP Morgan (stopa dywidendy) |

Źródło: Bankier.pl, KGHM IR, Investing.com, StocksGuide, KGHM Corporate

Strategia inwestycyjna: jak podejść do akcji KGHM

KGHM Polska Miedź to specyficzna propozycja łącząca cechy spółki cyklicznej (zależność od cen metali), wartościowej i wzrostowej (ekspozycja na megatrendy). Jako spółka notowana na GPW i będąca komponentem WIG20, KGHM oferuje wysoką płynność. Cykliczność surowców sugeruje ograniczenie ekspozycji do 5 – 10% portfela.

Kluczowe czynniki decyzyjne dla różnych typów inwestorów:

- Inwestorzy długoterminowi (horyzont 5 – 10 lat): Elektromobilność i transformacja energetyczna, program inwestycyjny 24 mld PLN.

- Inwestorzy wartościowi: EV/EBITDA 4,0x wobec historyczna średnia 4,5x (JP Morgan).

- Inwestorzy wzrostowi: Ekspozycja na megatrendy (EV, OZE, AI), potencjał rewitalizacji sektora.

- Inwestorzy dywidendowi: Zawieszona dywidenda za 2024, niepewność przyszłych wypłat.

Sygnały ostrzegawcze wymagające ponownej oceny tezy inwestycyjnej:

- Cena miedzi LME poniżej 9 000 USD przez więcej niż 3 miesiące.

- Chiński wskaźnik PMI (Purchasing Managers' Index – indeks menedżerów ds. zakupów) dla przemysłu 48 punktów przez 2 kwartały.

- Korekta kursu akcji poniżej 250 PLN (wsparcie techniczne).

- Rezygnacja z ulgi podatkowej dla górnictwa.

- Dalsze wydłużenie zawieszenia dywidendy poza 2026.

Jak optymalizować inwestycje w KGHM podatkowo

Polski system podatkowy oferuje narzędzia optymalizacji dla długoterminowych inwestorów. Indywidualne Konto Emerytalne (IKE) pozwala na zwolnienie z 19% podatku od zysków kapitałowych oraz dywidend, z możliwością wycofania po 60. roku życia. Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) dodatkowo oferuje odliczenie wpłat od podstawy opodatkowania (12 – 32% ulgi).

Dla KGHM, jako akcji cyklicznej, optymalizacja podatkowa ma szczególne znaczenie. Umożliwia realizację zysków w szczytach cyklu bez 19% podatku, a następnie reinwestycję. W perspektywie 10 – 20 lat różnica może sięgać 30 – 50% końcowej wartości portfela.

Porównanie implikacji podatkowych inwestycji w KGHM:

| Typ konta |

Podatek od zysków |

Podatek od dywidendy |

Ulga przy wpłacie |

Elastyczność |

| Rachunek maklerski |

19% |

19% |

Brak |

Pełna |

| IKE |

0% |

0% |

Brak |

Po ukończeniu 60. roku życia |

| IKZE |

0% |

0% |

12–32% |

Po ukończeniu 65. roku życia |

Źródło: PPCG.com.pl, regulacje podatkowe Ministerstwa Finansów RP

Podsumowanie: przyszłość KGHM w zmieniającym się rynku

KGHM Polska Miedź stoi przed paradoksem: solidne fundamenty długoterminowe związane z pojazdami elektrycznymi i odnawialnymi źródłami energii, ale wycena po 149% wzroście w 12 miesięcy znacznie przekracza konsensus analityków. Strukturalny deficyt podaży miedzi (250 – 500 tysięcy ton rocznie) wspiera tezę o dalszych wzrostach, ale paradoks wysokich zapasów (789 tys. ton) i spowolnienie w Chinach (-8% popyt r/r) sygnalizują ostrożność.

Kluczowe wskaźniki do monitorowania:

- Ceny miedzi na LME (Goldman Sachs: średnio 11 400 USD w 2026).

- Chiński PMI produkcyjny (próg: 50 punktów).

- Kwartalny EPS KGHM (Q1 2025: 1,65 PLN na akcję).

- Rejestracje pojazdów elektrycznych w UE/USA (trend: +20-35% r/r).

- Zapasy w magazynach LME (obecny poziom: 789 tys. ton - 8-letnie maksimum).

Miedź pozostaje metalem przyszłości w erze elektryfikacji. KGHM, jako drugi największy producent srebra i znaczący gracz na rynku miedzi, jest naturalnym beneficjentem tych trendów. Pytanie brzmi nie „czy”, ale „kiedy” i „po jakiej cenie” warto inwestować w tego polskiego giganta.

Często zadawane pytania

-

Czy warto kupić akcje KGHM teraz?

Przy obecnym kursie 357,2 PLN akcje są wyceniane powyżej konsensusu analityków (272 PLN z TradingView, 238 PLN z Investing.com). Długoterminowo (3-5 lat) atrakcyjność zależy od elektromobilności. Lepiej rozważyć stopniową akumulację przy korektach do 280 – 300 PLN.

-

Jakie są prognozy cen akcji KGHM na najbliższe 12 miesięcy?

TradingView: konsensus 272,14 PLN (zakres 220-360 PLN). Investing.com: średnia 237,78 PLN (zakres 155 – 360 PLN). WalletInvestor: konserwatywny scenariusz 320 PLN. Scenariusz bazowy: konsolidacja 300 – 357 PLN. 9 z 9 analityków rekomenduje „kupuj”, ale obecna wycena już wyprzedza prognozy.

-

Jakie czynniki makroekonomiczne najbardziej wpływają na prognozy akcji KGHM?

Kluczowe: (1) ceny miedzi LME (Goldman Sachs: 11 400 USD w 2026), (2) gospodarka Chin (50% popytu, -8% w Q4 2025), (3) USD/PLN, (4) elektromobilność UE/USA, (5) stopy Fed (Rezerwa Federalna USA). Lokalnie: ulga podatkowa (potencjalnie 10 mld PLN w 10 lat).

-

Jak zmiany cen miedzi i srebra korelują z wyceną akcji KGHM?

Korelacja bardzo silna: 0,85 – 0,90 dla miedzi, 0,65 – 0,75 dla srebra. Miedź to ~75% przychodów, srebro ~12%. Zmiana ceny miedzi o 10% = 12-15% zmiana zysku operacyjnego. Srebro powyżej 100 USD może dodać 2 – 3 PLN do EPS.

-

Jakie są najnowsze prognozy dla KGHM na 2026?

JP Morgan: przychody 43,1 mld PLN (+19,7% r/r), stopa dywidendy 1,1%. Q1 2025 wyniki: przychody 8,9 mld PLN, EBITDA 2,49 mld PLN (+60% r/r), zysk netto 330 mln PLN. Ostatni kwartał: 433 mln PLN (+73,9%). Produkcja 169 tys. ton miedzi. Prognoza miedzi: 11 400 USD/t (Goldman Sachs).

-

Jakie są szacunki dywidendy na akcję za 2025 rok?

Brak oficjalnych prognoz. Za 2024: dywidenda zawieszona (WZ czerwiec 2025), cały zysk 2,787 mld PLN na kapitał zapasowy. JP Morgan prognozuje stopę dywidendy 1,1% dla 2026-27. Program inwestycyjny 24 mld PLN (2022-2027) priorytetem. Większa jasność po nowej strategii.

-

Co stoi za wzrostami kursu KGHM?

Główne sterowniki: (1) rekordowe ceny miedzi (szczyt 13 000 USD, obecne ~11 700 USD), (2) srebro powyżej 100 USD/uncja, (3) strukturalny deficyt miedzi (450 tys. ton poza USA), (4) optymizm elektromobilność (+35% r/r), (5) silna EBITDA Q1 2025 (+60% r/r), (6) podwyższenie rekomendacji JP Morgan do „przeważaj”.

-

Jak transformacja energetyczna i elektromobilność wpłyną na długoterminowe prognozy KGHM?

Główny strukturalny sterownik do 2030+. EV (83 kg miedzi, wzrost 35% r/r), farmy wiatrowe (15 ton/turbina), sieci energetyczne – stworzą permanentny popyt. Sektor robotyki może dodać 1,6 mln ton rocznie do 2030, wspierając długoterminową tezę mimo zmienności.

-

Jakie są prognozy EPS i przychodów KGHM na 2025 rok?

Q1 2025 rzeczywiste: przychody 8,9 mld PLN (+8% r/r), zysk netto 330 mln PLN, EBITDA 2,49 mld PLN (+60% r/r). Ekstrapolacja roczna: przychody 35 – 40 mld PLN, zysk netto 6 – 8 mld PLN. JP Morgan dla 2026: przychody 43,1 mld PLN.

-

Jakie są główne ryzyka, które mogą negatywnie wpłynąć na prognozy KGHM?

Kluczowe: (1) głębsze spowolnienie Chin (popyt już -8% Q4 2025), (2) wysokie zapasy LME (789 tys. ton - 8-letnie maksimum), (3) wycena powyżej konsensusu (357,2 PLN wobec 272 PLN), (4) brak dywidendy, (5) mocny złoty, (6) brak ulgi podatkowej. Zmienność ±30 – 40% rocznie.