Prognoza cen węgla na lata 2026–2030: Trendy, analizy i perspektywy rynkowe

Spis treści

Aktualna sytuacja na rynku węgla (czerwiec 2026)

Rynek węgla w 2026 roku znalazł się pod wpływem dwóch potężnych, nakładających się sił. Z jednej strony transformacja energetyczna i rosnący udział OZE miały wywierać presję na ceny — z drugiej, seria niespodziewanych zdarzeń fundamentalnie odwróciła prognozowany scenariusz. Aktualna cena kontraktów terminowych Newcastle Coal wynosi ok. 146–150 USD/t (5 czerwca 2026, wg Investing.com) — to poziom najwyższy od dziewięciu tygodni i wzrost o ok. +40% rok do roku.

Bezpośrednim katalizatorem ostatniego rajdu jest tragiczna eksplozja metanu w prywatnej kopalni Liushenyu w prowincji Shanxi (ok. 82 ofiary śmiertelne, koniec maja 2026). Reakcja władz chińskich była natychmiastowa — zawieszono wydobycie w 109 kopalniach (319 tys. t/dobę, ok. 10% krajowej produkcji). Kontrakty futures na węgiel koksowy wzrosły od razu o maksymalny limit dzienny (+8%), a indeks Newcastle odbił po tygodniach konsolidacji do 133–150 USD/t.

Równolegle na wzrosty cen wpływają: kryzys gazowy (Cieśnina Ormuz) powodujący substytucję gazu węglem w Azji, boom importowy — import węgla energetycznego do Azji wyniósł w maju 76,26 mln t (+23% m/m)), oraz ożywienie popytu energetycznego w Chinach napędzane upałami i elektryfikacją. Na platformie J2T można handlować kontraktami CFD powiązanymi z rynkiem węgla i surowców energetycznych.

Kluczowe wnioski

- Aktualna cena Newcastle Coal Futures: ok. 146–150 USD/t (5 czerwca 2026, Investing.com), najwyżej od 9 tygodni, +40% r/r.

- Katastrofa w kopalni Liushenyu (Shanxi, maj 2026): ~82 ofiary, zawieszenie 109 kopalń (319 tys. t/dobę ≈ 10% chińskiej produkcji) — największy szok podażowy od ponad dekady.

- Import węgla do Azji w maju 2026: 76,26 mln t (+23% m/m) — wszystkie główne rynki azjatyckie odnotowują wzrosty.

- Geopolityka: zastępowanie gazu (kryzys Cieśniny Ormuz) węglem przez azjatyckich odbiorców, wzrost chińskiego importu morskiego do 22,63 mln t w maju 2026.

- Bank Światowy prognozuje średnią 95 USD/t dla Newcastle w 2026 roku — prognoza sprzed eksplozji, obecnie rynek oscyluje wyraźnie powyżej tego poziomu.

- Węgiel koksowy: cena ~218–240 USD/t (marzec–czerwiec 2026), +18% r/r — napędzany przez sektor stalowy w Indiach i odbudowę chińskiego importu.

- Długoterminowo konsensus pozostaje umiarkowanie spadkowy do 2030 roku, ale krótkoterminowo rynek wykazuje silniejszą odporność, niż zakładały prognozy nastyczeń–marzec 2026.

O prognozie cen węgla

Prognozowanie cen węgla wymaga śledzenia kilku równoległych rynków: węgla energetycznego (thermal coal, benchmark Newcastle FOB 6 000 kcal), węgla koksowego (metallurgical coal, benchmark Australia FOB) oraz cen regionalnych (ARA Europe, Indonesia FOB). Każdy z tych rynków ma inne uwarunkowania popytowe i podażowe.

Dane prognostyczne w niniejszym artykule bazują na raportach: Banku Światowego (Commodity Markets Outlook), IEA (Coal 2025/2026), Trading Economics, The Coal Hub oraz bieżących notowaniach Investing.com i TradingView (NCF1!). Prognozy miesięczne budowane są na bazie analiz sezonowości i modeli długoterminowych.

⚠ Disclaimer: Niniejszy artykuł ma charakter informacyjny i nie stanowi rekomendacji inwestycyjnej. Handel surowcami wiąże się z ryzykiem. J2T jest regulowanym brokerem CFD (licencja CySEC).

Podsumowanie prognoz cen węgla energetycznego Newcastle 2026–2030

| Rok |

Prognoza (USD/t, Newcastle FOB) |

Tendencja |

Kluczowe czynniki |

| 2026 |

~130–150 (rewizja w górę) |

↑ Silniejszy niż oczekiwano |

Katastrofa w Shanxi, import azjatycki, geopolityka |

| 2027 |

~119–125 |

→/↓ Stabilna/lekki spadek |

Powrót chińskiej produkcji, presja OZE |

| 2028 |

~112–119 |

↓ Umiarkowany spadek |

Rosnący udział OZE, klimat regulacyjny UE |

| 2029 |

~106–112 |

↓ Spadek |

Transformacja energetyczna, Indie kluczowe |

| 2030 |

~109–115 |

↓ Stabilna/spadek |

Plateau popytu globalnego, marginalizacja w Europie |

Tygodniowa prognoza cen węgla (8–13 czerwca 2026)

Rynek węgla wchodzi w drugi tydzień czerwca z silnym momentum wzrostowym wynikającym z zakłóceń podażowych w Chinach. Intensywne kontrole bezpieczeństwa po eksplozji w Shanxi utrzymują napięcie na rynku. Prognozy wysokich temperatur w Chinach i Azji (wzrost popytu na chłodzenie = wzrost popytu na węgiel energetyczny) wspierają dalsze wzrosty. Kluczowy poziom oporu: 150–155 USD/t; wsparcie: 138–142 USD/t.

| Dzień |

Newcastle (USD/t) |

Węgiel koks. (USD/t) |

Tendencja |

Czynniki |

| Pon. 8.06 |

147–152 |

240–250 |

↑ Wzrost |

Chińskie dane o imporcie za maj, upały w Azji |

| Wt. 9.06 |

146–153 |

238–250 |

→ Stabilna |

Brak dużych danych; obserwacja Shanxi |

| Śr. 10.06 |

144–152 |

236–248 |

→ Stabilna |

Dane o zapasach portowych w ARA |

| Czw. 11.06 |

145–153 |

238–250 |

↑ Wzrost |

Sezonowy wzrost popytu na chłodzenie |

| Pt. 12.06 |

143–151 |

235–248 |

→ Stabilna |

Wycena weekendowa, korekta pozycji |

| Sob.–Nd. |

Brak sesji ICE |

— |

— |

Przerwa weekendowa |

Prognoza cen węgla na 2026 rok

Rok 2026 okazał się znacznie bardziej dynamiczny dla rynku węgla niż prognozowano na początku roku. Styczeń–marzec przyniosły wyraźną korektę zgodną z oczekiwaniami (słaby import azjatycki, wysokie zapasy), jednak od kwietnia-maja seria szoków geopolitycznych i podażowych odwróciła tendencję. Dane za styczeń–maj 2026 zostały ujęte w sekcji historycznej poniżej.

Aktualnie (Newcastle FOB ~146–150 USD/t) rynek wyraźnie przekroczył prognozę Banku Światowego ($95 USD/t). Kluczowe pytanie to: czy kontrole bezpieczeństwa w Chinach zostaną utrzymane przez lato (scenariusz utrzymanych cen) czy szybko zniesione (scenariusz powrotu do niższych poziomów). EIA prognozuje wzrost chińskiego importu węgla energetycznego w czerwcu na poziomie 22,63 mln t.

Prognoza kwartalna węgla energetycznego Newcastle 2026

| Kwartał |

Newcastle (USD/t) |

Węgiel koksowy (USD/t) |

Kluczowy czynnik |

| Q1 2026 (sty–mar) |

99–110 (zrealizowane) |

195–218 (zrealizowane) |

Słaby import AZJ, wysoka podaż, korekta -21% kw/kw |

| Q2 2026 (kwi–cze) |

120–150 |

215–250 |

Geopolityka (Ormuz), katastrofa Shanxi, boom importowy |

| Q3 2026 (lip–wrz) |

138–155 |

230–255 |

Letni szczyt popytu energetycznego w Azji, upały |

| Q4 2026 (paź–gru) |

130–148 |

220–245 |

Sezon grzewczy, stabilizacja po Shanxi, wysokie zapasy |

Szczegółowa prognoza miesięczna węgla 2026 (czerwiec–grudzień)

| Miesiąc |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

Tendencja |

| Czerwiec 2026 |

~146–152 |

~238–250 |

↑ Wzrost — Shanxi, upały, boom importowy AZJ |

| Lipiec 2026 |

~144–155 |

~235–255 |

↑ Letni szczyt popytu energetycznego |

| Sierpień 2026 |

~140–152 |

~230–250 |

→ Stabilna — szczyt sezonu, monitoring Shanxi |

| Wrzesień 2026 |

~135–148 |

~225–245 |

↓ Lekkie schłodzenie — koniec lata |

| Październik 2026 |

~130–145 |

~220–240 |

→/↑ Sezon grzewczy — wzrost popytu w Azji |

| Listopad 2026 |

~130–145 |

~218–238 |

→ Stabilna |

| Grudzień 2026 |

~128–142 |

~215–235 |

→ Stabilna/lekki spadek — wysoka podaż Q4 |

Prognoza cen węgla na 2027 rok

Rok 2027 przyniesie prawdopodobnie normalizację rynku po turbulencjach 2026. Zakładając przywrócenie normalnego wydobycia w prowincji Shanxi i stopniowe łagodzenie napięć geopolitycznych, ceny powinny cofnąć się bliżej średnio- i długoterminowych trendów. The Coal Hub szacuje benchmark Newcastle na ok. 119–121 USD/t w 2027 roku, Bank Światowy wskazuje na umiarkowany trend spadkowy. Indie (+225 Mt popytu do 2030) i ASEAN będą kompensować spadki europejskie i amerykańskie.

| Miesiąc |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

Tendencja |

| Styczeń 2027 |

~120–128 |

~210–225 |

↑ Sezon grzewczy |

| Luty 2027 |

~119–126 |

~208–222 |

→ Stabilna |

| Marzec 2027 |

~119–125 |

~205–220 |

↓ Wiosna — stabilizacja |

| Kwiecień 2027 |

~118–124 |

~202–216 |

↓ Sezon przejściowy |

| Maj 2027 |

~118–123 |

~200–214 |

→ Stabilna |

| Czerwiec 2027 |

~119–124 |

~200–213 |

→ Stabilna |

| Lipiec 2027 |

~120–125 |

~199–212 |

↑ Letni popyt |

| Sierpień 2027 |

~120–125 |

~198–211 |

→ Stabilna |

| Wrzesień 2027 |

~119–124 |

~197–210 |

↓ Lekki spadek |

| Październik 2027 |

~119–124 |

~196–209 |

→ Sezon grzewczy |

| Listopad 2027 |

~119–123 |

~195–207 |

→ Stabilna |

| Grudzień 2027 |

~118–122 |

~194–206 |

↓ Lekki spadek |

Prognoza cen węgla na 2028 rok

Horyzont 2028 roku cechuje się podwyższoną niepewnością prognostyczną. Wytwarzanie energii elektrycznej z węgla ma według IEA systematycznie spadać od 2027 roku, co będzie wywierać presję na ceny węgla energetycznego. Węgiel koksowy zachowa względną odporność dzięki brakowi technologicznych substytutów w wielkim hutnictwie w perspektywie krótko- i średnioterminowej. Prognozowany przedział to ok. 112–119 USD/t (Newcastle) i 178–190 USD/t (koksowy).

| Miesiąc |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

Tendencja |

| Styczeń 2028 |

~118 |

~184 |

↑ Sezon grzewczy |

| Luty 2028 |

~117 |

~183 |

→ Stabilna |

| Marzec 2028 |

~117 |

~183 |

→ Stabilna |

| Kwiecień 2028 |

~116 |

~182 |

↓ Lekki spadek |

| Maj 2028 |

~116 |

~181 |

→ Stabilna |

| Czerwiec 2028 |

~115 |

~181 |

→ Stabilna |

| Lipiec 2028 |

~115 |

~180 |

↑ Letni popyt |

| Sierpień 2028 |

~114 |

~180 |

→ Stabilna |

| Wrzesień 2028 |

~114 |

~179 |

↓ Lekki spadek |

| Październik 2028 |

~113 |

~179 |

→ Sezon grzewczy |

| Listopad 2028 |

~113 |

~178 |

→ Stabilna |

| Grudzień 2028 |

~112 |

~178 |

↓ Lekki spadek |

Prognoza cen węgla na 2029 rok

W 2029 roku, przy założeniu realizacji celów klimatycznych UE i kontynuacji ekspansji OZE w Azji, oczekuje się dalszej umiarkowanej erozji cenowej węgla energetycznego. Indie pozostają głównym źródłem przyrostowego popytu — IEA prognozuje wzrost tamtejszego zużycia o ok. 225 Mt w latach 2025–2030. Prognozowany Newcastle: ok. 106–112 USD/t, koksowy: ok. 171–177 USD/t.

| Miesiąc |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

Tendencja |

| Styczeń 2029 |

~111 |

~177 |

↑ Sezon grzewczy |

| Luty 2029 |

~111 |

~176 |

→ Stabilna |

| Marzec 2029 |

~110 |

~176 |

→ Stabilna |

| Kwiecień 2029 |

~110 |

~175 |

↓ Lekki spadek |

| Maj 2029 |

~109 |

~175 |

→ Stabilna |

| Czerwiec 2029 |

~109 |

~174 |

→ Stabilna |

| Lipiec 2029 |

~108 |

~174 |

↑ Letni popyt |

| Sierpień 2029 |

~108 |

~173 |

→ Stabilna |

| Wrzesień 2029 |

~107 |

~173 |

↓ Lekki spadek |

| Październik 2029 |

~107 |

~172 |

→ Sezon grzewczy |

| Listopad 2029 |

~106 |

~172 |

→ Stabilna |

| Grudzień 2029 |

~106 |

~171 |

↓ Lekki spadek |

Prognoza cen węgla na 2030 rok

Do 2030 roku rynek węgla energetycznego znajdzie się w fazie schyłkowej dla rynków zachodnich, przy jednoczesnym utrzymaniu znaczącej roli w Azji. Bank Światowy prognozuje Newcastle ok. 109–115 USD/t, węgiel koksowy ok. 168–178 USD/t. Chiny i Indie pozostają kluczowymi zmiennymi determinującymi tempo tej korekty.

| Rok |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

Tendencja |

Kluczowe czynniki |

| 2030 |

~109–115 |

~168–178 |

↓ Umiarkowany spadek |

Ekspansja OZE, regulacje klimatyczne UE, popyt Indie/ASEAN |

| 2032–2035 |

~95–108 |

~155–170 |

↓ Stopniowy spadek |

Dekarbonizacja Europy, plateau Chin |

| 2040 |

~75–95 |

~130–155 |

↓ Strukturalny spadek |

Zielona stal, H2, ograniczenie węgla w energetyce |

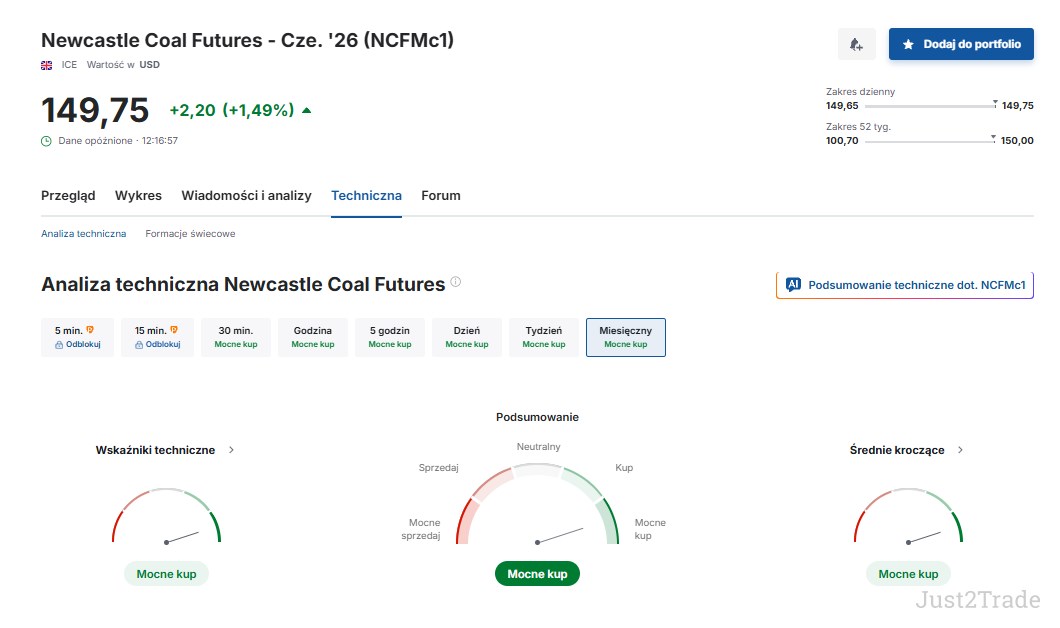

Analiza techniczna węgla

Analiza techniczna opiera się na danych dla kontraktów terminowych NCF1! (Newcastle Coal Futures) z TradingView (NCF1!) i Investing.com. Po silnym odbiciu od minimów ~100 USD/t (52-tygodniowe minimum) kurs dotarł do 9-tygodniowego szczytu ~150 USD/t. Sygnał dzienny: Silnie kupuj (Investing.com, 5 czerwca 2026).

Wskaźniki techniczne

| Wskaźnik |

Wartość |

Sygnał |

| Względny Indeks Siły RSI(14) |

~62–68 |

Neutralny / lekko byczo |

| Stochastyczne %K (14,3,3) |

~76 |

Neutralny — blisko wyprzedania |

| Indeks Kanału Towarowego CCI(20) |

~80–120 |

Neutralny / Kup |

| Średni Indeks Kierunkowy ADX(14) |

~33 |

Umiarkowany trend wzrostowy |

| Awesome Oscillator |

~15 |

Neutralny |

| Momentum (10) |

~12–18 |

Kup |

| MACD (12,26) |

~6–10 |

Kup |

| Williams %R (14) |

~−32 do −25 |

Neutralny / Kup |

| Ultimate Oscillator (7,14,28) |

~57 |

Neutralny |

| Sygnał dzienny (Investing.com) |

— |

Silnie kupuj |

Pivot Points (Classic) — NCF1!

| Poziom |

Klasyczna (USD/t) |

Fibonacciego |

Camarilla |

| Opór 3 (R3) |

~155–160 |

~150–153 |

~152–154 |

| Opór 2 (R2) |

~148–152 |

~146–149 |

~150–152 |

| Opór 1 (R1) |

~143–147 |

~143–146 |

~148–150 |

| Pivot Point |

~138–142 |

~138–142 |

~138–142 |

| Wsparcie 1 (S1) |

~133–137 |

~134–137 |

~136–138 |

| Wsparcie 2 (S2) |

~128–132 |

~130–133 |

~134–136 |

| Wsparcie 3 (S3) |

~120–125 |

~125–128 |

~132–134 |

Dane historyczne cen węgla

Rok 2025 zakończył się z cenami Newcastle FOB w przedziale 100–115 USD/t (Q4 2025), wyraźnie poniżej szczytów z 2022 roku. Pierwsze miesiące 2026 przyniosły kontynuację trendu spadkowego — w I kwartale ceny spadły o 21% kw/kw do ok. 99–105 USD/t. Jednak od kwietnia seria szoków (Cieśnina Ormuz, eksplozja Shanxi) wywindowała ceny do najwyższych poziomów od ponad roku.

Ceny węgla — styczeń–maj 2026

| Miesiąc |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

Kluczowe zdarzenie |

| Styczeń 2026 |

~105–112 |

~205–218 |

Słaby popyt importowy AZJ, wysoka podaż morska |

| Luty 2026 |

~102–108 |

~200–218 (spike) |

Chiński Nowy Rok; futures koks +3% (info Indonesia) |

| Marzec 2026 |

~99–105 |

~200–210 |

Najniższe poziomy Q1; -21% kw/kw; korekta cenowa |

| Kwiecień 2026 |

~105–115 |

~199–215 |

Geopolityka Ormuz; wzrost importu; Newcastle 133 USD (22.05) |

| Maj 2026 |

~120–140 |

~218–245 |

Eksplozja Liushenyu; +8% limit dzienny koks; boom import AZJ |

Ceny węgla — Q4 2025

| Miesiąc |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

Zmiana m/m |

| Wrzesień 2025 |

~112 |

~205 |

— |

| Październik 2025 |

~108 |

~201 |

-3,6% |

| Listopad 2025 |

~105 |

~198 |

-2,8% |

| Grudzień 2025 |

~107 |

~197 |

+1,9% |

Ceny węgla — 2024 (dane historyczne)

| Miesiąc |

Newcastle FOB (USD/t) |

Węgiel koksowy (USD/t) |

| Styczeń 2024 |

$124,90 |

$306,00 |

| Luty 2024 |

$124,22 |

$243,00 |

| Marzec 2024 |

$131,49 |

$212,00 |

| Kwiecień 2024 |

$134,97 |

$203,00 |

| Maj 2024 |

$142,01 |

$203,00 |

| Czerwiec 2024 |

$135,10 |

$203,00 |

| Lipiec 2024 |

$137,55 |

$203,00 |

| Sierpień 2024 |

$145,76 |

$203,00 |

| Wrzesień 2024 |

$139,20 |

$203,00 |

| Październik 2024 |

$146,63 |

$203,00 |

| Listopad 2024 |

$142,12 |

$203,00 |

| Grudzień 2024 |

$129,81 |

$203,00 |

Czynniki kształtujące ceny węgla

Na cenę węgla wpływa złożona siatka czynników — oto najważniejsze z nich w kontekście 2026 roku:

Czynniki podażowe

- Produkcja Chin: Shanxi odpowiada za >25% krajowego wydobycia. Eksplozja w Liushenyu i zawieszenie 109 kopalń (319 tys. t/dobę) wywołały największy szok podażowy od ponad dekady. Pekin wzmaga kontrole bezpieczeństwa, co może strukturalnie ograniczyć chińską produkcję do końca 2026 roku.

- Produkcja Australii: Australia jako drugi co do wielkości eksporter węgla skorzysta na rosnącym popycie chińskim. Analitycy wskazują Australię i Mongolię jako głównych beneficjentów przesunięcia dostaw po Shanxi.

- Handel morski: tygodniowa cena Newcastle wzrosła do 133,09 USD/t (22 maja 2026) i kontynuuje odbicie. Import azjatycki osiągnął 76,26 mln t w maju 2026 (+23% m/m).

Czynniki popytowe

- Geopolityka energetyczna: kryzys w Cieśninie Ormuz powoduje substytucję gazu węglem u azjatyckich odbiorców (komentarz analityka Erste Securities: „kraje azjatyckie przesiadają się na węgiel z powodu braku gazu z Bliskiego Wschodu").

- Letni popyt energetyczny: ekstremalne upały w Azji napędzają popyt na klimatyzację, a tym samym zapotrzebowanie na węgiel energetyczny w elektrowniach.

- Indie i ASEAN: IEA prognozuje wzrost popytu o +225 Mt w Indiach i +127 Mt w ASEAN do 2030 roku — kluczowe źródła długoterminowego popytu.

- Transformacja energetyczna: UE i USA rejestrują trwałe spadki popytu. Rosnący udział OZE jest długoterminowym czynnikiem cenowej erozji.

| Wskaźnik rynkowy |

Aktualne dane (czerwiec 2026) |

Wpływ na ceny |

| Newcastle FOB Futures |

~146–150 USD/t (+40% r/r) |

Bezpośredni benchmark |

| Import AZJ — maj 2026 |

76,26 mln t (+23% m/m) |

Silna presja popytowa |

| Chiński import morski — maj |

22,63 mln t (max od stycznia) |

Bardzo pozytywny |

| Shanxi — zawieszenia |

109 kopalń, 319 tys. t/dobę |

Pozytywny (ograniczenie podaży) |

| IEA — popyt globalny 2026 |

~8,7–8,8 mld t (stabilny) |

Neutralny |

| OZE — udział energetyczny |

Rosnący, ~35% globalnie |

Negatywny długoterminowo |

Gdzie węgiel jest wykorzystywany?

Węgiel dzieli się na cztery główne klasy jakościowe, z odmiennymi zastosowaniami przemysłowymi:

- Antracyt (węgiel kamienny najwyższej jakości): niska zawartość substancji lotnych, wysoki % węgla stałego — stosowany w specjalistycznym ogrzewaniu i metalurgii.

- Węgiel koksowy (bitumiczny): wysoka wartość opałowa — kluczowy surowiec do produkcji stali przez redukcję rud żelaza w wielkich piecach. Brak technologicznego substytutu w krótkim i średnim terminie.

- Węgiel subbitumiczny: niska-średnia wartość opałowa — elektrownie węglowe, szczególnie popularne w USA i Azji Południowo-Wschodniej.

- Węgiel brunatny (lignit): wysoka zawartość wilgoci, niska wartość opałowa — elektrownie krajowe (głównie Niemcy, Polska, Czechy).

Węgiel energetyczny stanowi 79% światowego handlu węglem. Spalany w elektrowniach wytwarza parę napędzającą turbiny generatorów. Węgiel koksowy (ok. 21% handlu) to niezbędny reduktor w procesie wytopu żelaza i produkcji stali. Globalny popyt na węgiel osiągnął rekord w 2024 roku (8,79 mld ton), a zużycie w energetyce (10 766 TWh) — najwyższy poziom w historii.

Strategie inwestycyjne

⚠ Poniższy materiał ma charakter wyłącznie edukacyjny. Nie stanowi rekomendacji inwestycyjnej. Handel surowcami wiąże się z wysokim ryzykiem.

Strategie krótkoterminowe (2026)

W środowisku wysokiej zmienności i silnych impulsów fundamentalnych (Shanxi, geopolityka) rynek węgla oferuje zarówno okazje wzrostowe, jak i ryzyko gwałtownych korekt. Przy kontraktach powyżej 150 USD/t rynek zbliża się do technicznego oporu — potencjalne scenariusze:

| Scenariusz |

Założenie |

Cel cenowy (Newcastle) |

Ryzyko |

| Byczki (Long) |

Kontrole Shanxi utrzymane, letnie upały, boom importowy |

155–165 USD/t |

Szybkie zniesienie kontroli, napływ podaży |

| Niedźwiedzie (Short) |

Normalizacja chińskiej produkcji, ochłodzenie popytu |

125–135 USD/t |

Dalszy boom importowy, nowe szoki podażowe |

| Swing — spread |

Newcastle vs. koksowy |

Arbitraż rynkowy |

Zmiana korelacji rynkowej |

Strategia długoterminowa (2027–2030)

Długoterminowy scenariusz dla węgla energetycznego jest umiarkowanie niedźwiedzi — transformacja energetyczna i regulacje klimatyczne stopniowo redukują rolę węgla w miksie energetycznym. Węgiel koksowy zachowuje lepsze fundamenty — brak substytutu dla produkcji stali konwertorowej w horyzoncie 2030.

Zacznij handlować węglem z J2T

Rynek węgla w 2026 roku oferuje wyjątkowe możliwości — wysoka zmienność, silne impulsy fundamentalne i globalne znaczenie surowca tworzą warunki dla aktywnych traderów. Na platformieJ2T masz dostęp do rynków surowcowych przez całą dobę.

PoprzezJ2T CQG Futures możesz handlować kontraktami terminowymi na węgiel (Newcastle Coal Futures na ICE), ropę, gaz i inne surowce energetyczne — z profesjonalnymi narzędziami analitycznymi i bezpośrednim dostępem do rynku. Platforma CQG Futures to wybór profesjonalnych traderów towarowych na całym świecie.

→ Otwórz konto i handluj węglem przez J2T CQG Futures

Często zadawane pytania

-

Ile kosztuje węgiel (Newcastle) w czerwcu 2026?

Aktualna cena kontraktów terminowych Newcastle Coal wynosi ok. 146–150 USD/t (5 czerwca 2026, wg https://www.investing.com/commodities/newcastle-coal-futures). To najwyższy poziom od 9 tygodni i wzrost o ok. +40% rok do roku. Bieżące notowania sprawdzisz na https://www.tradingview.com/symbols/ICEEUR-NCF1!/.

-

Dlaczego ceny węgla wzrosły do 150 USD/t w 2026 roku?

Wzrost cen wynika z nałożenia się kilku czynników: (1) katastrofa w kopalni Liushenyu w prowincji Shanxi (maj 2026) — 82 ofiary śmiertelne, zawieszenie 109 kopalń (10% chińskiej produkcji); (2) substytucja gazu węglem w Azji wywołana kryzysem w Cieśninie Ormuz; (3) boom importowy w Azji — 76,26 mln t w maju 2026 (+23% m/m); (4) letni szczyt popytu energetycznego w Chinach.

-

Jaka jest prognoza cen węgla na 2026 rok?

W świetle aktualnych danych (czerwiec 2026) pierwotna prognoza Banku Światowego ($95 USD/t) okazała się znacznie zaniżona. Rynek notuje ~146–150 USD/t. Na II połowę 2026 r. prognozujemy: Q3 — 138–155 USD/t (letni szczyt), Q4 — 128–148 USD/t (stopniowe schłodzenie). Średnia roczna 2026 może kształtować się w przedziale 120–135 USD/t przy utrzymaniu obecnych zakłóceń podażowych.

-

Jaka jest prognoza cen węgla na 2030 rok?

Bank Światowy i The Coal Hub prognozują Newcastle w okolicach 109–115 USD/t do 2030 roku, z trendem lekko spadkowym. Węgiel koksowy: ok. 168–178 USD/t. W dłuższej perspektywie (2035–2040) oczekiwane są bardziej istotne spadki wraz z dekarbonizacją przemysłu ciężkiego i wdrożeniem technologii zielonej stali (H2-DRI). Kluczową zmienną jest tempo transformacji energetycznej w Chinach i Indiach.

-

Jaka jest przyszłość węgla koksowego?

Węgiel koksowy wykazuje wyraźnie lepszą odporność niż energetyczny — brak technologicznego substytutu dla wielkich pieców w horyzoncie 2030 sprawia, że popyt pozostaje relatywnie stabilny. Indie (+225 Mt do 2030) i ASEAN napędzają przyrostowy popyt. Ceny ~218–250 USD/t w 2026 roku potwierdzają tę tezę. Strukturalny spadek nastąpi dopiero po 2030, gdy technologie zielonej stali osiągną masową skalę.

-

Czy warto inwestować w węgiel w 2026 roku?

Krótkoterminowo rynek węgla wykazuje silne momentum (sygnał Silnie Kupuj, Investing.com). Jednak każda inwestycja w surowce energetyczne obarczona jest wysokim ryzykiem — gwałtowne zniesienie chińskich kontroli bezpieczeństwa lub ochłodzenie popytu azjatyckiego mogłoby wywołać szybką korektę. Długoterminowo (2027–2030) konsensus analityków jest umiarkowanie niedźwiedzi dla węgla energetycznego. Każda decyzja inwestycyjna powinna być poprzedzona własną analizą.

Podsumowanie

Rynek węgla w 2026 roku przeszedł dramatyczną metamorfozę. Oczekiwany scenariusz spokojnej korekty cenowej (Bank Światowy: $95 USD/t) został zastąpiony przez wzrosty do najwyższych poziomów od ponad roku (~150 USD/t), napędzane katastrofą górniczą w Chinach, kryzysem gazowym i boomem importowym w Azji.

- Krótkoterminowo (Q2–Q3 2026): rynek w silnym trendzie wzrostowym, poziomy 140–155 USD/t dla Newcastle realnie osiągalne przy utrzymaniu zakłóceń chińskich.

- Średnioterminowo (2027): normalizacja chińskiej produkcji powinna przywrócić ceny w okolice 119–125 USD/t; Indie i ASEAN podtrzymują popyt bazowy.

- Długoterminowo (2028–2030): umiarkowany trend spadkowy dla węgla energetycznego (109–119 USD/t), lepsza odporność węgla koksowego (168–185 USD/t).

Źródła

*Dane prognostyczne bazują na informacjach dostępnych w pierwszym tygodniu czerwca 2026. Prognozy mają charakter analityczny — nie stanowią rekomendacji inwestycyjnej. J2T jest regulowanym brokerem CFD (licencja CySEC).