Akcje Nvidia: prognozy na lata 2026–2030 – analiza potencjału wzrostu w erze AI

)

Spis treści

Kluczowe wnioski:

Najnowsze wyniki finansowe i reakcja rynku

Aktualne wyniki finansowe Nvidii jako fundament prognoz

Historia cen akcji w 2025 roku

Konsensus analityków: prognozy krótkoterminowe (2026)

Długoterminowe prognozy Nvidii 2027-2030

Strategie inwestycyjne: jak podejść do akcji Nvidia w swoim portfelu

Podsumowanie i prognozy akcje Nvidii

FAQ - najczęściej zadawane pytania

Akcje Nvidia osiągnęły kapitalizację 4,6 bln $, stając się największą spółką na świecie w tym obszarze AI. Po wzroście o 171% w 2024 roku i 26% w 2025 roku, potencjał wzrostu pozostaje kluczowym pytaniem inwestorów.

Analiza akcji wskazuje na kontynuację rewolucji AI jako głównego katalizatora. Nvidia prognozy 2026 opierają się na rekordowych wynikach finansowych, dominacji w segmencie chipów AI oraz strategicznych partnerstwach z globalnymi liderami technologicznymi.

Prognoza kursu na najbliższe lata pozostaje optymistyczna. Analitycy Wall Street przyznają rating „strong buy" (zdecydowanie kupuj) – 60 z 61 ekspertów rekomenduje kupno, przy średniej cenie docelowej 234 – 257 $ na koniec 2026 roku. Inwestowanie w AI poprzez Nvidia oferuje ekspozycję na najszybciej rosnący segment technologiczny.

Kluczowe wnioski:

- Kapitalizacja rynkowa: 4,6 bln $ – największa spółka świata.

- Wzrost akcji: +171% w 2024, +26% w 2025, +1000% w ostatnich 3 latach.

- Wyniki Q3 2025: przychody 57 mld $ (+62% r/r), zysk netto 31,91 mld $.

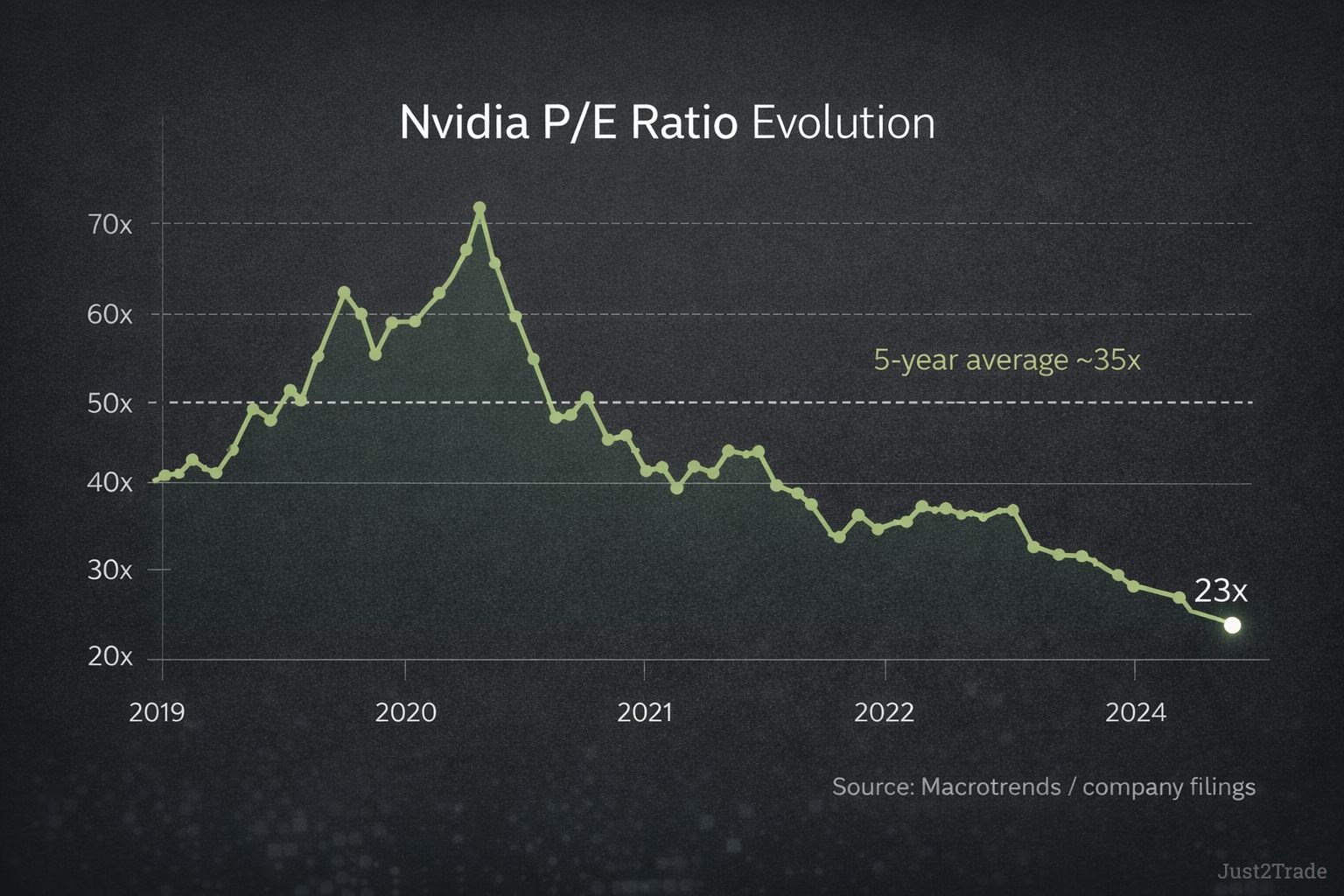

- Prognozowany wskaźnik cena/zysk (Prognozowany P/E) 23 – 30x przy wzroście 50%+ – atrakcyjna wycena wobec historycznej średniej 35x.

- Prognoza na 2026: konsensus analityków 253 $ (potencjał wzrostu 26 – 38%).

- Prognozy długoterminowe: 2027 – 270 $, 2028 – 332 $, 2029 – 394 $, 2030 – 471 $.

- Konsensus 60 z 61 analityków: rekomendacja „kup".

- Wartość marki 184,3 mld $ (+110% r/r) – awans z 9. na 5. miejsce w rankingu światowym.

Najnowsze wyniki finansowe i reakcja rynku

Rok 2025 był burzliwy dla Nvidii – od krachu DeepSeek w styczniu, który wymazał 600 mld $ w jeden dzień, po osiągnięcie 5 bln $ kapitalizacji w październiku. Wyniki kwartalne Nvidia za Q3 roku fiskalnego 2025 pokazały przychody 57 mld $ (+62% r/r), przewyższając oczekiwania.

Raport finansowy pobił prognozy analityków (54,9 mld $). Zysk na akcję (EPS – earnings per share) wyniósł 1,30 $ vs 1,25 $, a segment centrów danych wygenerował rekordowe 51,2 mld $ vs konsensus 49,3 mld $.

| Wskaźnik |

Q3 FY2025 |

Prognoza |

Wzrost r/r |

| Przychody |

57 mld $ |

54,9 mld $ |

+62% |

| Zysk netto |

31,91 mld $ |

– |

+65% |

| EPS |

1,30 $ |

1,25 $ |

– |

| Centra danych |

51,2 mld $ |

49,3 mld $ |

– |

| Gaming |

4,3 mld $ |

– |

– |

Reakcja rynku była dramatyczna. Chińska firma DeepSeek w styczniu wywołała panikę, twierdząc, że wytrenowała model R-1 bez zaawansowanych chipów. Handel posesyjny po Q3 pokazał wzrost 5 – 6%, dodając 230 mld $ kapitalizacji. Akcje powróciły do poziomów sprzed kryzysu w czerwcu, następnie Nvidia osiągnęła 4 bln $ w lipcu i 5 bln $ w październiku.

Nvidia prognozy na Q4 na poziomie 65 mld $ (3 mld $ powyżej oczekiwań) oraz segment gamingowy 4,3 mld $ potwierdzają siłę wzrostu.

Aktualne wyniki finansowe Nvidii jako fundament prognoz

Nvidia wyniki finansowe pokazują konsekwentną trajektorię wzrostu. Wzrost przychodów w ostatnich czterech kwartałach utrzymuje się na poziomie 50 – 112% rok do roku, napędzany głównie segmentem AI.

| Kwartał |

Przychody |

Zysk netto (GAAP - ogólnie przyjęte zasady rachunkowości) |

Marża brutto (non-GAAP) |

Wzrost r/r |

| Q1 FY2025 |

44,1 mld $ |

18,8 mld $ |

71,3% (kor.) |

+69% |

| Q2 FY2025 |

46,7 mld $ |

26,4 mld $ |

72,7% |

+56% |

| Q3 FY2025 |

57,0 mld $ |

31,9 mld $ |

73,6% |

+62% |

| Q4 FY2025 |

65,0 mld $ |

– |

75,0% |

~65% |

Źródło: Oficjalne raporty Nvidia

Zysk na akcję rośnie szybciej niż cena akcji – wskaźnik EPS wzrósł o ~70% w 2025 roku, podczas gdy kurs akcji wzrósł o 40%. Prognozy akcji Nvidii wskazują na kompresję wyceny, co czyni akcje bardziej atrakcyjnymi.

Kluczowe segmenty biznesowe:

- Centra danych: 90% przychodów.

- Gaming: 8% przychodów.

- Profesjonalna wizualizacja: 1,5% przychodów.

- Automotive: 0,5% przychodów.

Historia cen akcji w 2025 roku

Rok 2025 przyniósł akcjom Nvidia ekstremalną zmienność – od dramatycznego krachu DeepSeek w styczniu, który wymazał 600 mld $ kapitalizacji w jeden dzień, po osiągnięcie historycznego poziomu 5 bln $ w październiku. Pomimo turbulencji, akcje zakończyły rok na poziomie 186,50 $, co reprezentuje solidny wzrost względem poziomu otwarcia stycznia.

Poniższa tabela przedstawia miesięczną dynamikę cen akcji Nvidia w 2025 roku, ilustrującą kluczowe punkty zwrotne związane z wprowadzeniem architektury Blackwell i rosnącym popytem na infrastrukturę AI.

| Data |

Cena (USD) |

| 1 stycznia 2025 |

120,07 |

| 1 lutego 2025 |

124,92 |

| 1 marca 2025 |

108,38 |

| 1 kwietnia 2025 |

108,92 |

| 1 maja 2025 |

135,13 |

| 1 czerwca 2025 |

157,99 |

| 1 lipca 2025 |

177,87 |

| 1 sierpnia 2025 |

174,18 |

| 1 września 2025 |

186,58 |

| 1 października 2025 |

202,49 |

| 1 listopada 2025 |

177,00 |

| 1 grudnia 2025 |

186,50 |

| 1 stycznia 2026 |

191,13 |

Źródło: Investing (styczeń 2026)

Kluczowe obserwacje z dynamiki cenowej 2025:

- Marzec: dołek w okolicach 108 $ po kryzysie DeepSeek – nastroje inwestorów osłabione twierdzeniami o trenowaniu modeli AI bez zaawansowanych chipów.

- Czerwiec – lipiec: silne odbicie do 178 $ po publikacji mocnych wyników kwartalnych i prognoza zarządu na Q4.

- Październik: szczyt 202,49 $ zbiegł się z osiągnięciem kapitalizacji 5 bln $ i pozytywnymi komentarzami CEO Huanga o przyszłości AI.

Czynniki napędzające wzrost akcji Nvidia w najbliższych latach

)

Sztuczna inteligencja stanowi główny motor wzrostu. Globalny rynek AI osiągnie 254,5 mld $ w 2025 roku, rosnąć w tempie 37% rocznie. Do 2030 roku wartość rynku przekroczy 1,5 – 2,6 bln $.

Architektura Blackwell reprezentuje przełom technologiczny. Nowa generacja chipów oferuje 208 mld tranzystorów, połączenie między chipowe 10 TB/s oraz wsparcie dla formatu FP4 (4-bitowy format zmiennoprzecinkowy), co podwaja wydajność przy zachowaniu dokładności. Chipy Blackwell zapewniają do 6-krotnie szybsze wnioskowanie (inference) i 25-krotnie lepszą efektywność energetyczną wobec poprzedniej generacji Hopper.

Czynniki wzrostu Nvidia:

- dominacja w rynku procesorów graficznych (GPU – graphics processing unit) dla AI (92% udziału) przy masowej migracji od tradycyjnych procesorów centralnych (CPU – Central Processing Unit);

- rosnące wydatki na rozwiązania chmurowe (1,5 bln $ w 2025);

- ekspansja centrów danych napędzana przez AI wnioskujące;

- ekosystem CUDA (Compute Unified Device Architecture) jako bariera wejścia dla konkurencji;

- partnerstwa strategiczne z AWS, Azure, Google Cloud.

Potencjał wzrostu wzmacniany jest przez migrację od tradycyjnych CPU do GPU. Prognozy Nvidii zakładają kontynuację tej tendencji przez kolejną dekadę, tworząc wieloletni cykl wzrostu.

Komentarz CEO Nvidii na temat przyszłości

Jensen Huang, CEO Nvidia, zdecydowanie odpiera obawy o „bańkę AI". Podczas rozmowy z analitykami stwierdził: „Mówi się dużo o bańce AI. Z naszej perspektywy widzimy coś zupełnie innego."

Strategia Nvidia koncentruje się na rozwoju AI kolejnej generacji – AI wnioskującego, wymagającego wielokrotnie większej mocy obliczeniowej. CEO podkreśla, że masowa migracja od tradycyjnych obciążeń CPU do GPU dopiero się rozpoczyna.

Kluczowe inicjatywy strategiczne Huanga:

- uruchomienie platformy Rubin w II połowie 2026 (następca Blackwell);

- przejście na infrastrukturę 800V, generujące dodatkowy popyt;

- rozwój AI wnioskującego i agentów autonomicznych;

- ekspansja w robotykę i pojazdy autonomiczne.

Prognozy dla akcji Nvidii zyskują na wiarygodności dzięki udokumentowanej historii trafnych przewidywań Huanga. CEO antycypował boom AI już w 2016 roku, pozycjonując firmę przed konkurencją.

Kluczowe partnerstwa strategiczne Nvidii

Partnerstwa Nvidia tworzą potężny ekosystem AI obejmujący kluczowe sektory gospodarki. Współpraca z liderami branżowymi zapewnia długoterminowy wzrost przychodów i umacnia przewagę konkurencyjną.

| Sektor |

Partnerzy |

Wpływ na wzrost |

| Przetwarzanie w chmurze |

AWS, Azure, GCP |

Największy – systemy GB200 |

| Motoryzacja |

Tesla, Mercedes, Toyota |

Pojazdy autonomiczne |

| Ochrona zdrowia |

Siemens Healthineers |

Diagnostyka AI |

| Telekomunikacja |

Ericsson, Nokia |

Infrastruktura 5G + AI |

| Robotyka |

Boston Dynamics |

AI przemysłowe |

Prognozy dla akcji Nvidii na 2030 rok zakładają, że strategiczne alianse przyspieszą adopcję AI w sektorze medycznym, motoryzacji i robotyce. Współpraca z Siemens w diagnostyce medycznej może wygenerować dodatkowe miliardy przychodów.

Ekosystem oparty na CUDA, NVLink i partnerstwach z deweloperami tworzy wysokie bariery wejścia. Przejście na alternatywne platformy wiąże się z ogromnymi kosztami reintegracji dla klientów.

Analiza wskaźników wyceny: czy Nvidia jest przewartościowana?

Nvidia notuje wskaźnik P/E na poziomie 23x w oparciu o prognozy zysków na rok 2026, co stanowi znaczący spadek względem historycznej średniej 5-letniej wynoszącej około 35x. Ta wycena jest atrakcyjna w kontekście fundamentów: przy wzroście akcji o 36% w 2025 roku, spółka wygenerowała rekordowe zyski przekraczające 86,59 miliarda dolarów w ostatnich 12 miesiącach.

Prognozowany P/E na rok fiskalny 2027 wynosi około 28 – 30x przy oczekiwanym wzroście przychodów o minimum 40 miliardów dolarów w 2026 roku i kontynuacji dynamiki w kolejnych latach. To plasuje Nvidia w grupie najbardziej efektywnie wycenianych spółek technologicznych wysokiego wzrostu.

Wskaźnik cena/przychody (P/S) Nvidia oscyluje wokół 30x, znacznie przewyższając średnią sektorową około 10x. Jednak premium to jest uzasadnione marżą brutto powyżej 70% oraz dominującą pozycją rynkową (92% udziału w GPU dla AI).

Wycena akcji w porównaniu z liderami technologicznymi:

| Spółka |

P/E (Forward) |

Wartość marki 2026 |

Wzrost wartości marki |

Rekomendacja |

| Nvidia |

23-30x |

$184,3 mld |

+110% r/r |

AAA+ |

| Microsoft |

35x |

$565,3 mld |

+23% r/r |

AAA+ |

| Apple |

29x |

$607,6 mld |

+6% r/r |

AAA |

| Google |

26x |

$433,1 mld |

+5% r/r |

AAA+ |

| AMD |

38x |

– |

– |

– |

Źródła: Macrotrends, Deriv, Oninvest

Nvidia awansowała z 9. na 5. miejsce w globalnym rankingu wartości marek, wyprzedzając TikTok i dystansując konkurencyjne spółki półprzewodnikowe. Wartość marki wzrosła o 110% rok do roku — najszybsze tempo wśród czołowej dziesiątki.

Perspektywa długoterminowa potwierdza uzasadnienie wyceny: akcje Nvidia wzrosły o około 1000% w ostatnich trzech latach, znacznie wyprzedzając wzrost S&P 500 (~75%) i przewyższając nawet wyniki Micron Technology (~500%), która odnotowała 300% wzrost tylko w 2025 roku.

Argumenty za uzasadnioną wyceną:

- Najwyższe marże brutto w branży półprzewodników (70%+).

- 92% udziału w rynku AI GPU z ekosystemem CUDA jako niepowtarzalną przewagą.

- Tempo innowacji: platforma Blackwell działa na pełnych obrotach, Rubin (5-krotnie wydajniejszy) wchodzi na rynek w II połowie 2026.

- Zdolność do utrzymywania wysokich cen przy zachowaniu marż pomimo wprowadzania nowych generacji produktów.

- Konsensus analityczny: 63 rekomendacje „kup", 6 „trzymaj", tylko 1 „sprzedaj".

Analiza wskaźnika cena/zysk (P/E)

Nvidia demonstruje znaczącą dysproporcję między historycznym wskaźnikiem cena/zysk (historyczny P/E, ~73,5x na bazie ostatnich 12 miesięcy) a prognozowanym wskaźnikiem cena/zysk (prognozowany P/E, 23 – 30x na rok fiskalny 2026). Ta różnica odzwierciedla dynamiczny wzrost zysków – EPS wzrosło o ~70% w 2025 roku, podczas gdy kurs akcji wzrósł o 36%, prowadząc do kompresji wyceny.

Prognozowany P/E 23 – 30x plasuje Nvidia poniżej historycznej średniej 5-letniej około 35x i znacznie poniżej AMD (38x prognozowany P/E), mimo że Nvidia przewyższa konkurenta pod względem marż (73,6% w porównaniu z ~50% AMD) i tempa wzrostu. Wskaźnik cena/wzrost zysku (PEG) około 0,9 (P/E podzielone przez tempo wzrostu) sugeruje atrakcyjną wycenę – wartości poniżej 1,0 tradycyjnie uznawane są za niedowartościowane dla spółek wzrostowych.

Premium wyceny Nvidia jest uzasadnione dominacją rynkową (92% udziału w AI GPU), ekosystemem CUDA oraz prognozami wzrostu przychodów o 40+ mld $ w 2026 roku przy utrzymaniu marż powyżej 70%. Analitycy oczekują dalszej kompresji P/E do poziomu 20-25x w perspektywie 2027 roku przy kontynuacji wzrostu zysków.

)

Konsensus analityków: prognozy krótkoterminowe (2026)

Zgodnie z prognozami analityków, cena akcji Nvidia w 2026 roku wykazuje trend wzrostowy, szczególnie w drugiej połowie roku. Najniższy poziom przewidywany jest na lipiec (187,83 $), podczas gdy najwyższe wyceny mogą zostać osiągnięte w grudniu (262,31 $), co oznacza potencjalny wzrost o 42% w ciągu roku.

| Miesiąc |

Cena minimalna (USD) |

Cena średnia (USD) |

Cena maksymalna (USD) |

| Styczeń 2026 |

179,42 |

184,44 |

189,10 |

| Luty 2026 |

184,48 |

196,19 |

205,99 |

| Marzec 2026 |

181,89 |

195,04 |

204,08 |

| Kwiecień 2026 |

187,33 |

201,69 |

215,43 |

| Maj 2026 |

180,77 |

196,59 |

212,15 |

| Czerwiec 2026 |

182,04 |

191,55 |

202,94 |

| Lipiec 2026 |

175,18 |

187,83 |

205,19 |

| Sierpień 2026 |

178,43 |

204,49 |

218,53 |

| Wrzesień 2026 |

198,65 |

207,02 |

217,90 |

| Październik 2026 |

202,89 |

212,99 |

217,68 |

| Listopad 2026 |

208,66 |

232,80 |

260,10 |

| Grudzień 2026 |

260,11 |

262,31 |

266,32 |

Źródło: CoinCodex

Alternatywne źródło, CoinPriceForecast, prezentuje bardziej konserwatywne prognozy cenowe dla akcji Nvidia w perspektywie krótkoterminowej, zakładając stopniową konsolidację na obecnych poziomach z umiarkowanym wzrostem do końca 2026 roku.

| Okres |

Cena docelowa (USD) |

Wzrost względem początku roku |

| Połowa 2026 |

200 |

Stabilizacja |

| Koniec 2026 |

204 |

+9% |

Źródło: CoinPriceForecast

Kluczowe założenia prognozy na 2026:

- Konsolidacja po silnym wzroście 36% w 2025 roku.

- Oczekiwanie na pełne wdrożenie platformy Blackwell w hiperoskalach.

- Przerwa techniczna przed kolejną falą wzrostu napędzaną platformą Rubin.

Długoterminowe prognozy Nvidii 2027-2030

Długoterminowe prognozy wskazują na dynamiczny wzrost wyceny akcji Nvidia w latach 2027 – 2029, z osiągnięciem szczytowych wartości w 2029 roku (wrzesień: 858,88 $). W 2030 roku przewidywana jest stabilizacja ceny na poziomie około 820 – 855 $, co sugeruje przejście z fazy wzrostu do konsolidacji.

| Miesiąc |

Cena średnia 2027 (USD) |

Cena średnia 2028 (USD) |

Cena średnia 2029 (USD) |

Cena średnia 2030 (USD) |

| Styczeń |

289,39 |

532,35 |

597,90 |

811,81 |

| Luty |

332,76 |

602,14 |

634,27 |

817,07 |

| Marzec |

389,22 |

622,76 |

706,36 |

826,39 |

| Kwiecień |

391,43 |

615,84 |

762,35 |

823,31 |

| Maj |

369,28 |

595,80 |

783,75 |

830,64 |

| Czerwiec |

397,21 |

603,96 |

761,40 |

822,34 |

| Lipiec |

489,67 |

565,49 |

784,49 |

824,37 |

| Sierpień |

554,39 |

583,95 |

807,21 |

817,66 |

| Wrzesień |

550,85 |

503,98 |

858,88 |

834,02 |

| Październik |

480,67 |

479,91 |

799,13 |

831,25 |

| Listopad |

535,68 |

461,12 |

785,88 |

836,42 |

| Grudzień |

491,75 |

520,26 |

820,31 |

855,29 |

Źródło: CoinCodex

Metodologia prognoz CoinCodex:

- Analiza historycznych trendów cenowych akcji Nvidia z ostatnich 5-10 lat.

- Modele algorytmiczne uwzględniające cykliczność rynku półprzewodników.

- Projekcje wzrostu rynku AI i infrastruktury centrów danych.

- Korelacje z wynikami finansowymi i prognozami zarządu kierownictwa firmy.

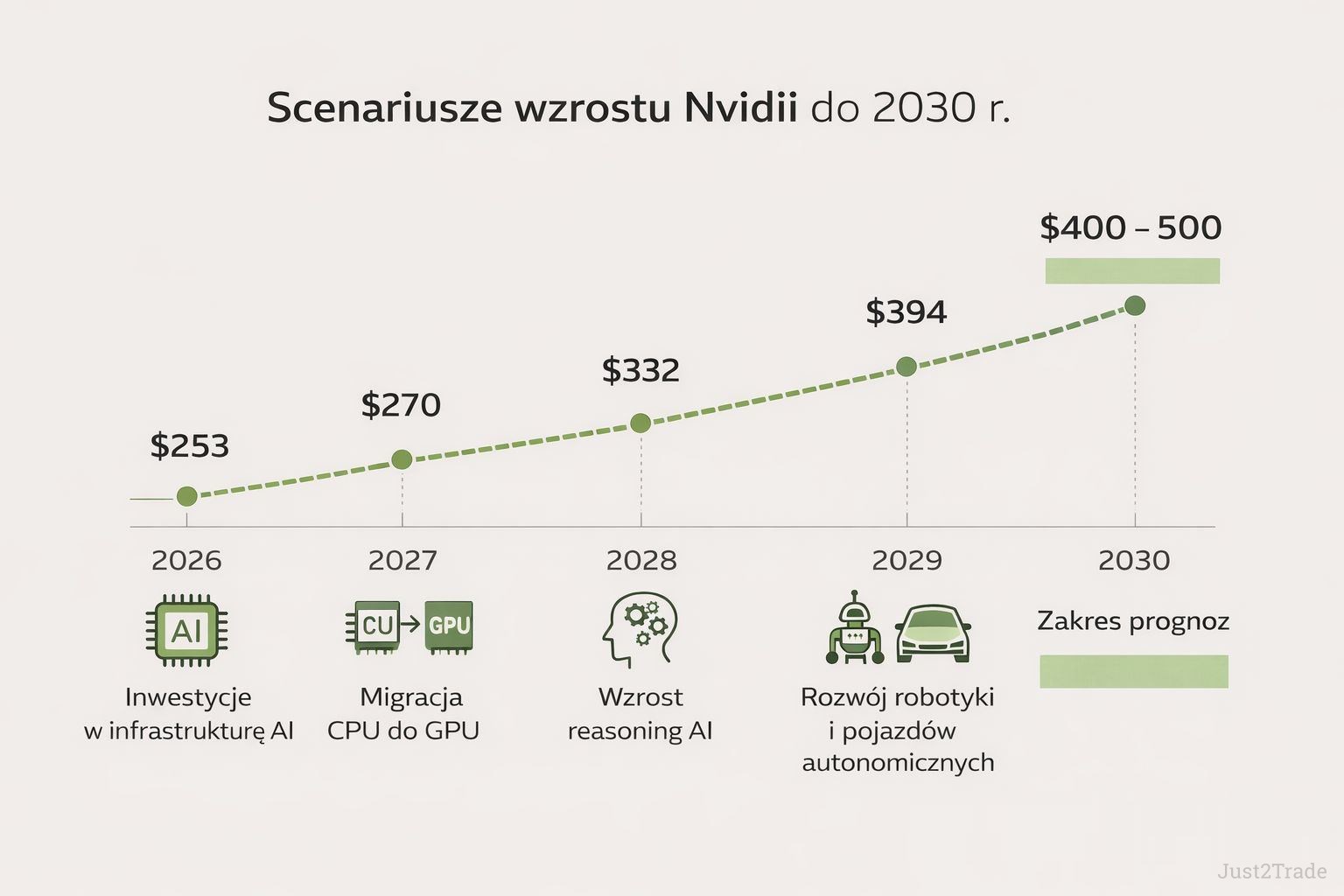

Prognoza długoterminowa według CoinPriceForecast

To samo źródło przewiduje znaczące przyspieszenie wzrostu cen akcji Nvidia w latach 2027-2030, w miarę dojrzewania rynku infrastruktury AI i skalowania przychodów z platform kolejnej generacji.

| Rok |

Cena w połowie roku (USD) |

Cena na koniec roku (USD) |

Wzrost kumulowany (od początku 2026) |

| 2027 |

220 |

270 |

+45% |

| 2028 |

319 |

332 |

+78% |

| 2029 |

354 |

394 |

+111% |

| 2030 |

432 |

471 |

+153% |

Źródło: CoinPriceForecast

Kluczowe czynniki napędzające długoterminowy wzrost:

- Skalowanie platform Rubin (2026-2027) i kolejnych generacji z 5-krotnym wzrostem wydajności.

- Ekspansja rynku AI GPU z obecnych $150 mld do ponad $500 mld do końca 2029 roku.

- Utrzymanie 90%+ udziału w rynku akceleratorów AI przy wysokich marżach 70%+.

Potencjalne zagrożenia dla wzrostu akcji Nvidii

Ryzyko inwestycyjne związane z Nvidią wynika z kilku źródeł. Konkurencja AMD z chipami MI300 stanowi realne zagrożenie, choć z 2 – 3 letnim opóźnieniem technologicznym. Intel próbuje powrócić z Gaudi, ale ma słabe pozycje rynkowe.

Zagrożenia konkurencyjne obejmują także własne rozwiązania hiperskalerów. Google TPU, Amazon Trainium, Meta MTIA mogą z czasem ograniczyć zamówienia zewnętrzne. Jednak przełączenie wymaga lat i miliardów dolarów inwestycji.

Główne ryzyka:

- Nasycenie rynku – kapitał AI może się wyczerpać bez wystarczającego zwrotu z inwestycji (ROI – return on investment).

- Regulacje AI – ograniczenia eksportowe, presja antymonopolowa.

- Ograniczenia energetyczne – do 2028 deficyt mocy dla centrów danych.

- Ryzyka geopolityczne – zależność od TSMC (Taiwan Semiconductor Manufacturing Company) na Tajwanie.

- Konkurencja technologiczna i presja cenowa.

Zagrożenia nie wydają się bezpośrednie. Ekosystem CUDA, przewaga technologiczna i dynamika rynkowe dają 3-5 lat ochrony. Akcje Nvidia pozostają defensywne w kontekście tych ryzyk.

Sygnały ostrzegawcze do obserwacji:

- spowolnienie wzrostu nakładów inwestycyjnych (CAPEX) w największych spółkach technologicznych;

- utrata udziałów rynkowych >5% na rzecz AMD;

- marże poniżej 60%;

- odchylenie od prognozy zarządu na poziomie >10%.

Strategie inwestycyjne: jak podejść do akcji Nvidia w swoim portfelu

Strategia inwestycyjna Nvidia powinna być dostosowana do profilu ryzyka inwestora. Długoterminowe inwestowanie (5+ lat) oferuje najlepszy potencjał przy akceptowalnym ryzyku.

Alokacja portfela dla różnych profili:

| Profil |

Alokacja Nvidia |

Strategia |

Zarządzanie ryzykiem |

| Konserwatywny |

5-10% |

Uśrednianie ceny zakupu (DCA), skupienie na dywidendach |

Stop-loss na poziomie -20% |

| Zrównoważony |

10-15% |

Kupno przy P/E <50 |

Kwartalne równoważenie portfela |

| Agresywny |

15-25% |

Maksymalna ekspozycja |

Długoterminowe opcje (LEAP) |

Akumulacja pozycji rekomendowana przy korektach do poziomów 170 – 180 $, gdzie znajduje się silne wsparcie techniczne.

Kluczowe momenty dla zwiększenia ekspozycji:

- korekty >15% od szczytów;

- publikacja mocnych wyników kwartalnych;

- nowe kontrakty strategiczne;

- premiera nowych architektur (Rubin).

Strategie dla aktywnych inwestorów:

- sprzedaż opcji kupna z pokryciem przy P/E >55;

- uśrednianie ceny zakupu (dollar-cost averaging) co miesiąc;

- częściowa realizacja zysków przy wzrostach >50%;

- reinwestowanie dywidend.

Podsumowanie i prognozy akcje Nvidii

Podsumowanie prognoz wskazuje na kontynuację pozycji Nvidia jako głównego beneficjenta rewolucji AI z kapitalizacją 4,6 bln $ i statusem największej spółki świata. Nvidia perspektywy wzrostu na lata 2026 – 2030 pozostają przekonująco optymistyczne, oparte na solidnych fundamentach i dominacji rynkowej.

Akcje Nvidia napędzane są przez kilka mega-trendów: wzrost wydatków na AI infrastrukturę przekraczający 500 mld $ do 2029 roku, migrację od CPU do GPU (dopiero się rozpoczynającą według CEO Huanga), rozwój AI wnioskującego, wymagającego wielokrotnie większej mocy obliczeniowej, oraz ekspansję w nowe sektory (robotyka, pojazdy autonomiczne, opieka zdrowotna). Sztuczna inteligencja tworzy wieloletni cykl wzrostu z widoczną akceleracją w segmencie centra danych (51,2 mld $ w Q3 2025, 90% przychodów).

Kluczowe wnioski z analizy:

- Prognozowany P/E 23 – 30x jest wyjątkowo atrakcyjny przy tempie wzrostu 50%+ (wskaźnik PEG około 0,9) – znaczący spadek vs historyczna średnia 35x.

- 60 z 61 analityków Wall Street rekomenduje kupno ze średnią ceną docelową 253 $ (zakres 140 – 352 $).

- Konsensus krótkoterminowy (2026): wzrost 26 – 38% do poziomu 234 – 262 $, ze szczytem w grudniu 262 – 266 $.

- Prognozy długoterminowe: 2027 – 270 $, 2028 – 332 $, 2029 – 394 $, 2030 – 471 $ (CoinPriceForecast) lub 820 – 855 $ (CoinCodex).

- Wartość marki wzrósł o 110% r/r do 184,3 mld $ – najszybsze tempo w top 10, awans z 9. na 5. miejsce globalnie.

- Ryzyka są realne (konkurencja AMD, własne układy scalone hiperskalerów, regulacje), ale możliwe do opanowania dzięki ekosystemowi CUDA i 3-letniej przewadze technologicznej.

Metryki do monitorowania:

- Wzrost przychodów segmentu centrów danych (aktualnie +62% r/r, cel: >50% utrzymane).

- Utrzymanie marży brutto >70% (aktualnie 73,6%, prognoza zarządu na Q4: 75%).

- Udział w rynku AI GPU (aktualnie 92%, cel: >85% minimum).

- Prognozowany P/E relatywnie do wzrostu (PEG <1,2, obecnie około 0,9).

- Realizacja prognoza zarządu na Q4 na poziomie 65 mld $ (3 mld $ powyżej konsensusu).

- Sukces wdrożenia Blackwell i premiera platformy Rubin w II połowie 2026.

)

Często zadawane pytania

-

Czy akcje Nvidia będą nadal rosnąć w 2026?

Prognozy są optymistyczne. Konsensus 60 z 61 analityków przewiduje wzrost o 20 – 40% w 2026 roku, ze średnią ceną docelową 253 $ (zakres 140 – 352 $). Wyniki Q3 2025 (57 mld $ przychodów, +62% r/r) oraz prognoza zarządu na Q4 na poziomie 65 mld $ potwierdzają silną dynamikę wzrostową napędzaną przez architekturę Blackwell.

-

Jaka jest prognoza analityków dla akcji NVIDIA na najbliższy rok?

60 z 61 analityków rekomenduje kupno akcji Nvidia. Średnia cena docelowa wynosi 253 $, z maksimum 352 $ (Wedbush) i minimum 140 $, co oznacza potencjał wzrostu 26 – 38% w perspektywie 12 miesięcy. Obecna cena około 186 $ plasuje akcje poniżej konsensusu analitycznego.

-

Jak rozwój AI wpływa na prognozy akcji Nvidia?

AI jest głównym katalizatorem wzrostu – globalny rynek AI rośnie 37% rocznie i osiągnie 1,5 – 2,6 bln $ do 2030 roku. Nvidia z 92% udziałem w rynku GPU dla AI generuje 90% przychodów z segmentu centra danych (51,2 mld $ w Q3 2025). AI wnioskujące wymaga wielokrotnie większej mocy obliczeniowej, napędzając długoterminowy popyt.

-

O ile procent mogą wzrosnąć przychody Nvidia w ciągu najbliższych 2 lat?

Prognozy zakładają wzrost przychodów z 130 mld $ w roku fiskalnym 2025 do 165 – 175 mld $ w FY2027, co oznacza przyrost 45 – 50% w ciągu 2 lat. Tylko w 2026 roku oczekiwany jest wzrost przychodów o minimum 40 miliardów $. Prognoza zarządu na Q4 2025 na poziomie 65 mld $ (konsensus 62 mld $) potwierdza akcelerację wzrostu.

-

Czy akcje Nvidia są obecnie przewartościowane według wskaźnika P/S?

Wskaźnik P/S wynosi około 30x vs średnia sektora 10x, jednak premium jest uzasadnione marżą brutto powyżej 70% i marżą operacyjną 58%. Prognozowany P/E 23 – 30x przy wzroście przychodów 50%+ daje wskaźnik PEG około 0,9, co sugeruje atrakcyjną wycenę. Kapitalizacja 4,6 bln $ przy zysku netto 86,59 mld $ rocznie potwierdza fundamentalną siłę.

-

Jakie są największe ryzyka dla prognoz wzrostu akcji Nvidia?

Główne ryzyka to konkurencja AMD (MI300) i własne układy scalone hiperskalerów (Google TPU, Amazon Trainium), regulacje eksportowe dla Chin oraz możliwe ograniczenia energetyczne dla centrów danych do 2028 roku. Dodatkowo ryzyko stanowi potencjalne nasycenie nakładów inwestycyjnych (CAPEX) na AI bez wystarczającego zwrotu z inwestycji (ROI) oraz zależność od TSMC na Tajwanie. Ekosystem CUDA i 3-letnia przewaga technologiczna dają jednak ochronę do 2027 – 2028.

-

Jaki wpływ mają nowe produkty Nvidia na prognozy jej akcji?

Blackwell oferuje 6-krotnie szybsze wnioskowanie i 25-krotnie lepszą efektywność energetyczną względem Hoppera, z 208 mld tranzystorów i połączeniem 10 TB/s. Platforma Rubin (premiera II połowa 2026) zapewni 5x wyższą wydajność w zastosowaniach AI względem Blackwell. Coroczne wprowadzanie nowych architektur utrzymuje przewagę konkurencyjną i pozwala na ceny premium z zachowaniem wysokich marż.

-

Czy warto inwestować w akcje Nvidia długoterminowo?

Tak, przy horyzoncie 5+ lat – akcje wzrosły o około 1000% w ostatnich trzech latach wobec 75% wzrostu S&P 500. Prognozowany P/E 23 – 30x przy wzroście 50%+ i marżach 70%+ oferuje atrakcyjny profil ryzyko/zwrot. Nvidia jako główny beneficjent transformacji AI wartej biliony dolarów, z kapitalizacją 4,6 bln $ i stabilnymi fundamentami, stanowi podstawową pozycję dla ekspozycji na sektor AI.

-

Jak konkurencja wpływa na prognozy akcji Nvidia?

AMD z chipami MI300 pozostaje technologicznie 2–3 lata za Nvidią, Intel (Gaudi) ma marginalne pozycje rynkowe. Własne układy scalone hiperskalerów (Google TPU, Amazon Trainium) ograniczają potencjał, ale przełączenie wymaga lat i miliardów inwestycji. Ekosystem CUDA, 92% udział w rynku AI GPU i przewaga technologiczna zapewniają dominację do 2027–2028.

-

Jakie znaczenie ma architektura Blackwell dla prognoz akcji Nvidia?

Blackwell to kluczowy czynnik wzrostu: 208 mld tranzystorów, precyzja FP4, przepustowość chip-to-chip 10 TB/s zapewniają 30x wydajności vs poprzednia generacja przy 25x lepszej efektywności energetycznej. Platforma już działa na pełnych obrotach, generując silny portfel zamówień na 2026 rok. Zdolność do wyceny premium przy zachowaniu marż pomimo wprowadzania nowych generacji potwierdza przewagę konkurencyjną na 2-3 lata.

-

Co dalej z kursem akcji NVIDIA po ostatnim raporcie finansowym?

Pozytywna dynamika – akcje wzrosły 5 – 6% po Q3 2025, dodając 230 mld $ kapitalizacji rynkowej. Prognoza zarządu na Q4 (65 mld $) przekracza konsensus o 3 mld $, segment centra danych (51,2 mld $, +62% r/r) bije oczekiwania. Analitycy podnieśli prognozy cenowe, widząc kontynuację wzrostu w 2026 roku z platformą Blackwell jako głównym katalizatorem.

-

Czy możliwy jest wzrost akcji NVIDIA o ponad 100% w ciągu roku?

Mało prawdopodobne w 2026 z bazy 4,6 bln $ kapitalizacji – wymaga osiągnięcia 9+ bln $. Wzrost 20 – 40% do poziomu 234 – 257 $ (konsensus analityków) jest bardziej realistyczny. Perspektywa długoterminowa 2027 – 2030 zakłada wzrosty do 270 – 471 $ według CoinPriceForecast, czyli potencjalnie 100%+ na dłuższym horyzoncie.

-

Jakie są prognozy Nvidia na kolejny kwartał finansowy?

Q4 FY2025: prognoza zarządu — przychody 65 mld $ przychodów (3 mld $ powyżej konsensusu), marża brutto około 75%, kontynuacja dominacji w centrach danych. Kierownictwo oczekuje dalszej akceleracji wzrostu napędzanej przez Blackwell, który przechodzi na pełną skalę produkcji. EPS prognozowane przez analityków na poziomie około 1,50 – 1,51 $.

-

Jak komentuje wyniki i prognozy Jensen Huang, CEO Nvidia?

Huang kategorycznie odrzuca narrację „bańki AI", stwierdzając „z naszej perspektywy widzimy coś zupełnie innego". Podkreśla, że masowa migracja od tradycyjnych obciążeń CPU do GPU dopiero się rozpoczyna, a AI wnioskujące wymaga wielokrotnie większej mocy obliczeniowej. CEO przewiduje dekadę wzrostu napędzaną przez rozwój AI wnioskującego, agentów autonomicznych i ekspansję w robotykę oraz pojazdy autonomiczne.

-

Jakie są kluczowe partnerstwa biznesowe Nvidia wpływające na przyszłe wyniki?

AWS, Microsoft Azure, Google Cloud – wdrożenia systemów GB200 w hiperoskalach. Tesla, Mercedes, Toyota – rozwiązania dla pojazdów autonomicznych. Siemens Healthineers – diagnostyka AI w medycynie. Dodatkowo 100 mld $ plan inwestycyjny z OpenAI na 10+ gigawatów systemów Nvidia oraz 5 mld $ w Intel (wspólny rozwój układów scalonych AI) tworzą ekosystem zapewniający stabilny portfel zamówień na lata 2026 – 2028.

-

Jak historyczne wyniki finansowe Nvidia wpływają na prognozy jej akcji?

Udokumentowana historia wyników: wzrost przychodów 50 – 112% r/r w ostatnich czterech kwartałach, marże brutto stabilnie powyżej 70%, zysk netto 86,59 mld $ w ostatnich 12 miesiącach. Akcje wzrosły o około 1000% w ostatnich trzech latach vs 75% S&P 500. Historia trafnych prognoz CEO Huanga (przewidział boom AI już w 2016) oraz konsekwentne przekraczanie oczekiwań rynku budują zaufanie inwestorów do prognozy zarządu na 2026 – 2027.

-

Jakie czynniki technologiczne mogą wpłynąć na przyszłą wartość akcji Nvidia?

Sukces AI wnioskującego wymagającego wielokrotnie większej mocy obliczeniowej, wdrożenie platform Rubin (5-krotnie wyższa wydajność wobec Blackwell) w II połowie 2026, postęp w brzegowym AI (edge AI) i robotyce. Kluczowe będzie utrzymanie corocznego cyklu innowacji (Blackwell → Rubin → kolejne generacje) oraz zdolność do utrzymywania marż 70%+ pomimo presji cenowej. Przejście na infrastrukturę 800V generuje dodatkowy popyt.

-

Jak wskaźniki fundamentalne Nvidia przekładają się na prognozy akcji?

Prognozowany P/E 23 – 30x przy wzroście 50%+ daje wskaźnik PEG około 0,9 (wartość <1 uważana za atrakcyjną). Marża brutto 73,6% i operacyjna 58%+ znacznie przewyższają konkurencję. Zwrot z kapitału własnego (ROE – return on equity) powyżej 100% oznacza efektywne wykorzystanie kapitału. Zysk netto 86,59 mld $ rocznie przy kapitalizacji 4,6 bln $ zapewnia solidną bazę fundamentalną dla dalszego wzrostu.

-

Jak polityka dywidendowa Nvidia wpływa na prognozy jej akcji?

Dywidenda symboliczna (stopa dywidendy około 0,02%) – firma priorytetyzuje reinwestycje w badania i rozwój (R&D, 10+ mld $ rocznie) oraz programy skupu akcji własnych. To standardowe podejście dla spółki wzrostowej w fazie ekspansji. Inwestorzy skupiają się na aprecjacji kapitału (+171% w 2024, +26% w 2025) zamiast na dochodach z dywidend, co jest odpowiednie dla profilu Nvidia jako lidera innowacji AI.

-

Jakie jest obecne i prognozowane P/E ratio dla akcji Nvidia?

Obecne P/E wynosi 23x w oparciu o prognozy zysków na rok 2026, co stanowi znaczący spadek vs historyczna średnia 5-letnia około 35x. Prognozowany P/E na rok fiskalny 2027 szacowane na około 28 – 30x. Kompresja wyceny pomimo wzrostu EPS o około 70% w 2025 sugeruje atrakcyjne poziomy dla długoterminowych inwestorów przy utrzymaniu tempa wzrostu 50%+.

-

Jak globalne niedobory chipów wpływają na prognozy akcji Nvidia?

Nvidia nie ma problemów z dostawami dzięki partnerstwu z TSMC (proces 4NP dla Blackwell). Wąskim gardłem pozostają zaawansowane pakowanie Chip-on-Wafer-on-Substrate (CoWoS) i pamięć High Bandwidth Memory (HBM), jednak TSMC aktywnie zwiększa moce produkcyjne. Ograniczenia są krótkoterminowe i nie wpływają znacząco na prognozy 2026+. Prognoza zarządu na Q4 na poziomie 65 mld $ potwierdza rozwiązanie problemów łańcucha dostaw.

-

Czy Nvidia utrzyma pozycję lidera w sektorze AI według prognoz?

Bardzo prawdopodobne do 2027 – 2028 minimum – 92% udział w rynku AI GPU, ekosystem CUDA z wysokimi kosztami przełączenia, 3-letnia przewaga technologiczna i coroczne innowacje zapewniają dominację. Wartość marki wzrósł o 110% r/r do 184,3 mld $, awansując z 9. na 5. miejsce globalnie. Konkurencja (AMD, własne układy scalone) potrzebuje 3 – 5 lat na realną konkurencję w skali masowej.

-

Jaki jest najlepszy moment na zakup akcji Nvidia?

Strategia uśredniania ceny zakupu (DCA – dollar cost averaging) minimalizuje ryzyko błędnego wyczucia rynku przy obecnej zmienności. Atrakcyjne punkty wejścia: korekta >15% do poziomów 158–170 $ (wsparcie techniczne) lub P/E <45. Przy obecnej cenie około 186 $ i konsensusie analityków 253 $ profil ryzyko/zwrot pozostaje korzystny dla horyzontu 12–18 miesięcy, szczególnie przed pełnym skalowaniem Blackwell i premierą Rubin w II połowie 2026.