Prognozy cen pszenicy na lata 2026 - 2030: Prognoza na 5, 10 i 20 lat

W obecnym momencie rynek rolny pozostaje wciąż niestabilny, co wynika nie tylko z napięć geopolitycznych, ale także z wyraźnych skutków zmian klimatycznych, które doprowadziły do susz w kluczowych regionach uprawnych, oraz z rekordowo niskich areałów zasiewów pszenicy w Stanach Zjednoczonych. Dodatkowo globalne konflikty handlowe i rosnące koszty transportu wpływają na łańcuchy dostaw. Czego obecnie możemy oczekiwać od rynku pszenicy? Ten artykuł przedstawi Ci precyzyjny obraz sytuacji na rynku pszenicy nie tylko w Stanach Zjednoczonych, ale także na całym świecie. Dowiesz się, jakie czynniki kształtują prognozy cenowe, które państwa prowadzą eksport i import oraz jaki poziom cen można oczekiwać w bieżącym roku.

Spis treści

KLUCZOWE WNIOSKI

PROGNOZA CEN PSZENICY NA 5 LAT

ANALIZA TECHNICZNA

SZCZEGÓŁOWE SPOJRZENIE NA RYNEK AMERYKAŃSKI

CO WPŁYNĘŁO NA PROGNOZY CEN PSZENICY W 2025 ROKU?

WOJNA I CENY PSZENICY

CHINY - WIĘKSZY KONSUMENT NA GLOBALNYM RYNKU PSZENICY

ROSJA - ZWYCIĘZCA NA GLOBALNYM RYNKU PSZENICY

AUSTRALIA ZYSKUJE NA EKSPORCIE PSZENICY

INDONEZJA STAJE SIĘ NOWYM DUŻYM IMPORTEREM

PRZEWIDYWANIA CEN PSZENICY NA ROK 2026

PRZEWIDYWANIA CEN PSZENICY NA ROK 2027

PRZEWIDYWANIA CEN PSZENICY NA ROK 2028

PRZEWIDYWANIA CEN PSZENICY NA ROK 2029

PRZEWIDYWANIA CEN PSZENICY NA ROK 2030

PODSUMOWANIE

CZĘSTO ZADAWANE PYTANIA (FAQ)

Kluczowe wnioski

- Ceny pszenicy mają przejść stopniowy wzrost w latach 2026–2030.

- Sezonowe i geopolityczne czynniki mogą wpływać na miesięczne fluktuacje.

- Do roku 2030 średnie ceny pszenicy mogą przekroczyć 400 dolarów za buszel, według danych z portalu Gov Capital.

Prognozuje się, że ceny pszenicy będą systematycznie wzrastać w następnych kilku latach, pod wpływem globalnego popytu, zmian klimatycznych i trendów ekonomicznych. Według prognoz firmy WalletInvestor średnie miesięczne ceny sugerują umiarkowaną tendencję wzrostową, ze szerokością zakresów cenowych lekko zwiększoną wskutek wolności rynkowej.

Najsilniejsze wzrosty cen są oczekiwane między 2028 a 2030 rokiem, co pokrywa się z szerszą inflacją rolniczą i problemami właściwości łańcucha dostaw. To sprawia, że pszenica staje się blisko obserwowanym produktem zarówno dla handlowców, jak i analityków.

)

Prognoza cen pszenicy na 5 lat

Prognozy cen pszenicy na 2026 rok

Prognozy cen pszenicy na rok 2026 pokazują utrzymującą się tendencję wzrostową z kilkoma okresami korekty. Początek roku jest dynamiczny — w styczniu ceny rosną nieznacznie, by w lutym wzrosnąć o prawie 3,8%, osiągając poziom 735 USD. Wiosną trend wzrostowy jest kontynuowany, a w maju notowania sięgają blisko 770 USD. Czerwiec przynosi wyraźną korektę o -3,5%, jednak już w kolejnych miesiącach ceny wracają do umiarkowanego wzrostu, stabilizując się wokół 755 USD w lipcu i sierpniu.

Jesień charakteryzuje się lekkimi wahaniami, a końcówka roku przynosi ponowny wzrost — w grudniu prognozowana cena zamknięcia wynosi 765 USD, co oznacza najwyższy poziom od początku roku. Dane te sugerują, że w 2026 roku rynek pszenicy pozostanie zmienny, lecz w długiej perspektywie utrzyma się presja na dalszy wzrost cen.

| Data |

Cena otwarcia |

Cena zamknięcia |

Cena minimalna |

Cena maksymalna |

Zmiana |

| Styczeń 2026 |

704.497 |

705.309 |

700.279 |

705.309 |

+0.12 % |

| Luty 2026 |

707.269 |

734.926 |

706.095 |

734.926 |

+3.76 % |

| Marzec 2026 |

743.271 |

751.824 |

743.271 |

763.679 |

+1.14 % |

| Kwiecień 2026 |

751.753 |

758.749 |

749.308 |

759.079 |

+0.92 % |

| Maj 2026 |

758.755 |

768.935 |

758.755 |

769.694 |

+1.32 % |

| Czerwiec 2026 |

769.030 |

743.021 |

743.021 |

769.030 |

-3.50 % |

| Lipiec 2026 |

743.674 |

754.568 |

743.674 |

754.795 |

+1.44 % |

| Sierpień 2026 |

756.070 |

758.295 |

754.754 |

759.093 |

+0.29 % |

| Wrzesień 2026 |

756.512 |

743.711 |

742.841 |

756.735 |

-1.72 % |

| Październik 2026 |

743.978 |

751.853 |

743.978 |

753.027 |

+1.05 % |

| Listopad 2026 |

752.829 |

753.476 |

751.374 |

753.476 |

+0.09 % |

| Grudzień 2026 |

752.199 |

764.856 |

752.199 |

766.242 |

+1.65 % |

Prognozy cen pszenicy na 2027 rok

Prognozy na 2027 rok wskazują na dalszy wzrostowy trend cen pszenicy, choć z okresowymi korektami. Początek roku jest stabilny, a w lutym i marcu rynek przyspiesza — ceny rosną łącznie o ponad 4,5%, osiągając w marcu poziom powyżej 812 USD, z maksimum sięgającym nawet 823 USD. Wiosna przynosi dalsze, choć już bardziej umiarkowane wzrosty, do około 830 USD w maju. W czerwcu następuje wyraźna korekta o -3%, jednak w lipcu notowania powracają do trendu wzrostowego.

Jesienią rynek ponownie wykazuje wahania — wrzesień kończy się spadkiem, a listopad lekką korektą, lecz grudzień przynosi mocniejsze odbicie, z ceną zamknięcia na poziomie 825 USD, czyli najwyższą w całym roku. Dane te sugerują, że w 2027 roku rynek pszenicy pozostanie zmienny, ale ogólny kierunek pozostaje wzrostowy.

| Data |

Cena otwarcia |

Cena zamknięcia |

Cena minimalna |

Cena maksymalna |

Zmiana |

| Styczeń 2027 |

764.429 |

764.881 |

760.427 |

764.881 |

+0.06 % → |

| Luty 2027 |

766.907 |

791.929 |

765.747 |

791.929 |

+3.16 % ↑ |

| Marzec 2027 |

800.239 |

812.625 |

800.239 |

823.375 |

+1.52 % ↑ |

| Kwiecień 2027 |

811.863 |

818.564 |

809.354 |

818.768 |

+0.82 % ↑ |

| Maj 2027 |

820.065 |

829.554 |

818.776 |

829.554 |

+1.14 % ↑ |

| Czerwiec 2027 |

827.698 |

803.639 |

803.090 |

827.793 |

-2.99 % ↓ |

| Lipiec 2027 |

803.605 |

814.346 |

803.555 |

814.475 |

+1.32 % ↑ |

| Sierpień 2027 |

815.891 |

816.918 |

814.584 |

819.014 |

+0.13 % → |

| Wrzesień 2027 |

817.216 |

803.588 |

802.624 |

817.216 |

-1.70 % ↓ |

| Październik 2027 |

803.746 |

811.899 |

803.746 |

813.045 |

+1.00 % ↑ |

| Listopad 2027 |

812.849 |

811.989 |

811.381 |

813.321 |

-0.11 % ↓ |

| Grudzień 2027 |

812.766 |

824.772 |

812.766 |

826.265 |

+1.46 % ↑ |

Prognozy cen pszenicy na 2028 rok

Prognozy na 2028 rok wskazują, że rynek pszenicy utrzyma kierunek wzrostowy, choć kolejne miesiące przyniosą zmienne nastroje. Po spokojnym początku roku luty przynosi silniejsze odbicie, a w marcu ceny osiągają nowe maksima w okolicach 880 USD. Wiosną rynek rośnie stopniowo, lecz w czerwcu pojawia się wyraźna korekta, która studzi wcześniejszy optymizm.

Druga połowa roku to naprzemienne wzrosty i spadki: lipiec i sierpień pokazują powrót do wzrostów, podczas gdy wrzesień ponownie osłabia notowania. Ostatnie miesiące 2028 roku charakteryzują się stabilizacją, a grudzień kończy rok mocnym akcentem, z ceną zamknięcia na poziomie 885 USD – najwyższą od stycznia. Cały rok potwierdza, że rynek pozostaje podatny na wahania, ale długoterminowa tendencja wzrostowa pozostaje nienaruszona.

| Data |

Cena otwarcia |

Cena zamknięcia |

Cena minimalna |

Cena maksymalna |

Zmiana |

| Styczeń 2028 |

824.888 |

826.520 |

820.553 |

826.520 |

+0.20 % → |

| Luty 2028 |

825.381 |

858.178 |

825.381 |

858.178 |

+3.82 % ↑ |

| Marzec 2028 |

861.227 |

871.886 |

861.227 |

882.825 |

+1.22 % ↑ |

| Kwiecień 2028 |

871.338 |

878.351 |

869.578 |

878.395 |

+0.80 % ↑ |

| Maj 2028 |

879.878 |

888.425 |

878.576 |

889.897 |

+0.96 % ↑ |

| Czerwiec 2028 |

887.881 |

863.447 |

863.296 |

887.881 |

-2.83 % ↓ |

| Lipiec 2028 |

864.943 |

875.699 |

863.772 |

875.699 |

+1.23 % ↑ |

| Sierpień 2028 |

874.403 |

877.248 |

874.403 |

878.890 |

+0.32 % → |

| Wrzesień 2028 |

876.740 |

863.377 |

862.527 |

876.740 |

-1.55 % ↓ |

| Październik 2028 |

865.465 |

871.404 |

864.463 |

873.035 |

+0.68 % ↑ |

| Listopad 2028 |

871.999 |

872.669 |

871.502 |

873.273 |

+0.08 % → |

| Grudzień 2028 |

872.721 |

885.031 |

872.721 |

886.166 |

+1.39 % ↑ |

Prognozy cen pszenicy na 2029 rok

Prognozy na początek 2029 roku wskazują na utrzymującą się stabilizację cen pszenicy na wysokim poziomie. W styczniu notowania pozostają praktycznie niezmienne — cena zamknięcia wynosi 886 USD, czyli jedynie o 0,07% więcej niż na otwarciu. Luty przynosi nieco silniejsze ożywienie, z wzrostem do 891 USD i zmianą rzędu 0,6%, co sugeruje stopniowe budowanie potencjału wzrostowego.

Dane wskazują, że rynek wchodzi w 2029 roku w fazę relatywnej równowagi, ale utrzymywanie się cen blisko historycznych maksimów zwiększa ryzyko kolejnych wahań w następnych miesiącach.

| Data |

Cena otwarcia |

Cena zamknięcia |

Cena minimalna |

Cena maksymalna |

Zmiana |

| Styczeń 2029 |

885.320 |

885.920 |

880.358 |

886.104 |

+0.07 % ↑ |

| Luty 2029 |

886.166 |

891.363 |

886.166 |

891.363 |

+0.58 % ↑ |

Analiza techniczna

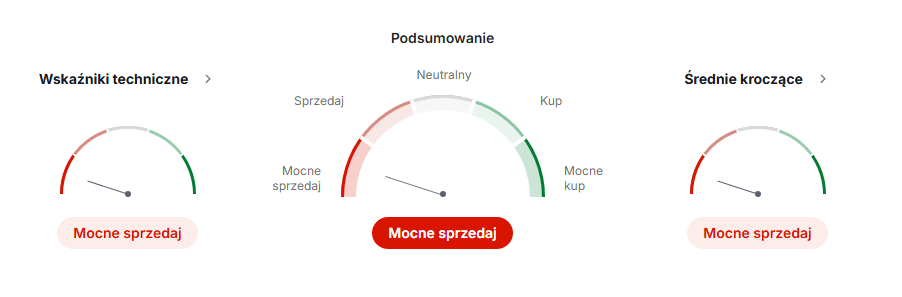

Wskaźniki techniczne

Wskaźniki techniczne

| Nazwa |

Wartość |

Akcja |

| RSI (14) |

42.932 |

Sprzedaj |

| STOCH (9,6) |

29.064 |

Sprzedaj |

| STOCHRSI (14) |

42.45 |

Sprzedaj |

| MACD (12,26) |

-40.42 |

Sprzedaj |

| ADX (14) |

23.532 |

Sprzedaj |

| Williams %R |

-83.127 |

Wyprzedany |

| CCI (14) |

-128.25 |

Sprzedaj |

| ATR (14) |

47.6464 |

Mniejsza płynność |

| Highs/Lows (14) |

0 |

Neutralny |

| Ultimate Oscillator |

38.826 |

Sprzedaj |

| ROC |

-8.536 |

Sprzedaj |

| Bull/Bear Power (13) |

-34.81 |

Sprzedaj |

Średnie kroczące

| Nazwa |

Prosty |

Sygnał |

Wykładniczy |

Sygnał |

| MA5 |

534.01 |

Sprzedaj |

531.50 |

Sprzedaj |

| MA10 |

533.38 |

Sprzedaj |

535.79 |

Sprzedaj |

| MA20 |

551.44 |

Sprzedaj |

556.41 |

Sprzedaj |

| MA50 |

666.00 |

Sprzedaj |

594.75 |

Sprzedaj |

| MA100 |

606.47 |

Sprzedaj |

611.87 |

Sprzedaj |

| MA200 |

599.74 |

Sprzedaj |

573.78 |

Sprzedaj |

Pivot Points

| Nazwa |

S3 |

S2 |

S1 |

Pivot Points |

R1 |

R2 |

R3 |

| Klasyczna |

487.91 |

509.83 |

524.16 |

546.08 |

560.41 |

582.33 |

596.66 |

| Fibonacci |

509.83 |

523.68 |

532.23 |

546.08 |

559.93 |

568.48 |

582.33 |

| Camarilla |

528.53 |

531.85 |

535.18 |

546.08 |

541.82 |

545.15 |

548.47 |

| Woodie |

484.13 |

507.94 |

520.38 |

544.19 |

556.63 |

580.44 |

592.88 |

| DeMark's |

– |

– |

517 |

542.5 |

553.25 |

– |

– |

Szczegółowe spojrzenie na rynek amerykański

Zacznijmy od kompleksowej analizy rynku krajowego w Stanach Zjednoczonych, gdzie pszenica wyróżnia się jako jeden z najczęściej konsumowanych towarów.

W roku gospodarczym 2024-2025 produkcja pszenicy w USA wyniosła 1 971 mln buszli, zgodnie z raportem USDA (National Agricultural Statistics Service crop output report). Oznacza to spadek o około 5% w porównaniu z rokiem poprzednim. Średnia cena rolna została oszacowana na 5,50 USD za buszel, a eksport osiągnął poziom 820 mln buszli, co stanowi wzrost o 15% rok do roku. Import pozostaje stabilny na poziomie 150 mln buszli.

Bilans podaży i wykorzystania pszenicy w USA na lata 2024/25 i 2025/26 (w mln buszli)

Bilans podaży i popytu – Pszenica (mln ton)

| Pozycja bilansu |

2024/25 (czerwiec) |

2025/26 (maj) |

2025/26 (czerwiec) |

Zmiana miesiąc do miesiąca |

Komentarze |

| PODAŻ, OGÓŁEM | | | | | Rok marketingowy czerwiec–maj |

| Zapasy początkowe | 696 | 841 | 841 | 0 | |

| Produkcja | 1,971 | 1,929 | 1,927 | −2 | Marginalna zmiana na podstawie zaktualizowanych statystyk USDA, National Agricultural Statistics Service (NASS) w raporcie Crop Production |

| Import | 150 | 120 | 120 | 0 | |

| Podaż, ogółem | 2,818 | 2,890 | 2,888 | −2 | |

| POPYT | | | | | |

| Żywność | 975 | 977 | 972 | −5 | |

| Nasiona | 62 | 62 | 62 | 0 | |

| Pasza i pozostałe | 120 | 120 | 120 | 0 | |

| Krajowe, ogółem | 1,157 | 1,159 | 1,154 | −5 | |

| Eksport | 820 | 850 | 875 | +25 | Silna sprzedaż i zwiększona konkurencyjność pszenicy amerykańskiej wobec głównych dostawców ISSN: 1554-9089 World Agricultural Supply and Demand Estimates Office of the |

| Wykorzystanie, ogółem | 1,977 | 2,009 | 2,029 | +20 | |

| RÓWNOWAGA | | | | | |

| Zapasy końcowe | 841 | 890 | 869 | −21 | Wciąż o 7% wyższe rok do roku i najwyższe od 2019/20 ISSN: 1554-9089 World Agricultural Supply and Demand Estimates Office of the |

| Średnia cena skupu sezonowego | $5.50 | $5.30 | $5.40 | +$0.10 | |

Zaobserwowano spadek powierzchni pszenicy ozimej do 25,7 mln akrów, co oznacza o 1,5% mniej niż w sezonie poprzednim. Łączna produkcja tego rodzaju pszenicy została oszacowana na 1 382 mln buszli. W strukturze produkcji wyższe wyniki w kategorii Soft Red Winter (SRW) oraz pszenicy białej ozimej zrównoważyły spadek Hard Red Winter (HRW). Warto dodać, że warunki pogodowe w kluczowych stanach były zróżnicowane — lepsze plony w Kansas rekompensowały słabsze wyniki w Teksasie, Montanie i Waszyngtonie.

Przejdźmy teraz do prognoz USDA i NASS dla sezonu 2026. Łączna produkcja pszenicy przewidywana jest na poziomie 1 921 mln buszli, co oznacza spadek o 3% względem roku wcześniejszego. Szczegółowe prognozy dla poszczególnych odmian są następujące:

- Produkcja Hard Red Winter (HRW) prognozowana jest na 782 mln buszli, czyli nieco mniej niż w poprzednich prognozach.

- Produkcja Soft Red Winter (SRW) wzrośnie do 345 mln buszli, co odzwierciedla lepsze plony w regionach uprawy.

- Produkcja pszenicy białej ozimej osiągnie 254 mln buszli, co stanowi wzrost w porównaniu z wcześniejszym raportem.

- Produkcja durum i innych odmian wiosennych wyniesie łącznie 509 mln buszli, zgodnie z danymi USDA opartymi na średnich wieloletnich plonach i powierzchni upraw.

W przypadku handlu zagranicznego, USDA prognozuje, że całkowity eksport pszenicy z USA w 2026 osiągnie 825 mln buszli, co będzie najwyższym wynikiem od sezonu 2020-2021. Tempo eksportu na początku sezonu jest najszybsze od 12 lat, a słabszy kurs dolara zwiększa konkurencyjność amerykańskiej pszenicy na rynkach światowych. Import natomiast pozostaje stabilny na poziomie 120 mln buszli, co wskazuje na niewielkie zmiany w porównaniu z poprzednimi sezonami.

Zapasy końcowe w 2026 mają wynieść 898 mln buszli, co oznacza wzrost o 7% względem roku poprzedniego i najwyższy poziom od sezonu 2019-2020. Według USDA wzrost zapasów w USA kontrastuje z tendencją globalną, gdzie przewiduje się spadek zapasów pszenicy do najniższego poziomu od 10 lat.

Oczekuje się, że średnia cena rolna w 2026 wyniesie 5,40 USD za buszel, czyli o 0,10 USD mniej niż w prognozie majowej. Spadek ten jest efektem dużej podaży i stosunkowo wysokich zapasów, które wywierają presję na rynek krajowy, choć jednocześnie umożliwiają zwiększenie eksportu.

Co wpłynęło na prognozy cen pszenicy w 2025 roku?

Ceny pszenicy w 2025 roku były kształtowane przez globalne trendy, nieprzewidywalne zdarzenia pogodowe oraz zmiany wzorców handlu. Sprawdzimy najważniejsze czynniki, które kształtują prognozę cen pszenicy w tym roku.

Globalne dostawy i poziomy zapasów zbóż

Na rynku pszenicy wszystko zaczyna się od dostaw, a obecnie brakuje dużego popytu. Globalna produkcja pszenicy ma problemy z dotrzymaniem tempa wobec wzrastającego popytu, zwłaszcza ze strony krajów rozwijających się. Niższe plony w kluczowych regionach, w tym Morzu Czarnym, spowodowały istotne zmniejszenie ilości dostępnej pszenicy. Nie chodzi tu o grę liczb, ale o bezpieczeństwo żywieniowe milionów osób.

Historyczne dane cenowe wskazują, że gdy ceny zboża gwałtownie rosną, często jest to związane z gwałtownym spadkiem globalnej produkcji. Dodając do tego wzrastające koszty energii i utrudnienia w transporcie można przyjąć założenie, że koszt transportu towarów rolnych wystrzeli w górę. Obecna cena pszenicy odbija te realne trudności, nie tylko spekulacje.

Unijny eksport pszenicy od największych producentów jest dokładnie monitorowany, ponieważ może szybko przesunąć balans. Nagły wzrost lub obniżenie może posłać ceny surowców, w tym ceny kukurydzy i soi, w nowe kierunki.

W celu dokładnej prognozy cen zbóż analitycy opierają się na analizie technicznej, historycznych danych cenowych i przyszłych ruchach cen na rynkach wschodnich terminowych. Ale pamiętajcie, to nie jest wróżenie, to odczytanie sytuacji.

Ryzyka geopolityczne i przeszkody w handlu

Kiedy polityka rozgrzewa się, rynek rolnictwa czuje gorąco, szczególnie polski handel zagranicznym zbożem. Trwające konflikty w regionach Morza Czarnego już naruszyły dostawy pszenicy, budząc niepokój wśród ważnych importerów i handlowców. Jeden zamknięty port, i nagle wysokie ceny surowców ulegają dużym wahaniom.

Ceny pszenicy nie żyją w bańce. Poruszają się razem z gospodarką globalną, a w 2025 roku ta gospodarka jest daleka od stabilności. Spory handlowe, sankcje i zmienne sojusze sprawiają, że wszyscy muszą się domyślać. Dlatego każda solidna prognoza cen pszenicy musi obejmować realistyczną ocenę napięć geopolitycznych.

Kraje z niestabilnymi trasami handlowymi czynią zapasy, podczas gdy inne czekają. Ta oscylacja powoduje główne wahania cen. W tym samym czasie farmerzy mają niepewność co do sprzedaży zbiorów zbóż poprzez granice albo radzenia sobie z nowymi cłami.

Aby efektywnie przewidzieć ceny pszenicy, trzeba patrzeć poza arkusze kalkulacyjne. Wymaga to śledzenia nagłówków politycznych i zrozumienia, jak tarcia handlowe mogą obrócić rynek w jedną noc. Im bardziej nieprzewidywalna jest polityka, tym trudniej określić niezawodną perspektywę prognozy cen pszenicy.

Niepewność dotycząca pogody i klimatu

Nie należy zapominać o nieprzewidywalności pogody, która znacząco wpływa na wyniki odbicia polskiej sprzedaży zagranicznej. Susze, powodzie i niezwykłe burze uderzyły w produkty rolnicze na całym świecie. W 2025 roku chaotyczne warunki atmosferyczne już dotknęły główne regiony produkcji pszenicy, wpływając na plony i napinając łańcuch dostaw.

Modele prognoz cen pszenicy zaczynają uwzględniać ryzyko klimatyczne jako główny czynnik, a nie drobną szczegółową informację. Minęły czasy, kiedy prognozowanie cen pszenicy opierało się wyłącznie na kalendarzach zbiorów. Teraz nagłe opady śniegu lub długotrwałe fale upałów mogą spowodować gwałtowny wzrost cen zbóż i surowców w ciągu kilku dni.

Ekstremalne warunki pogodowe nie tylko wpływają ceny pszenicy. Dotyczą one cen kukurydzy, soi i praktycznie wszystkich produktów rolniczych. Zmienna globalna popytu sprawia, że tworzą one falę zwrotną na całym rynku rolniczym.

Dla handlowców i farmerów (dużych eksporterów) oznacza to podwojenie staranności w kontraktach terminowych i stałe monitorowanie aktualnych danych satelitarnych. Przyszła cena pszenicy teraz zależy tak bardzo od meteorologii, jak i od ekonomii. Roztropni gracze korzystają z analizy technicznej i historycznych informacji cenowych, ale również utrzymują jeden oko w niebie.

WOJNA I CENY PSZENICY

Panująca niepewność jest ściśle związana z niedawnymi wydarzeniami na Ukrainie, niegdyś piątym co do wielkości eksporterem pszenicy na świecie, odpowiadającym za około 10% światowego rynku zbóż. Chociaż Rosja jest znaczącym eksporterem pszenicy, a jej regiony rolnicze pozostają nienaruszone przez konflikt, Kreml zmaga się z reperkusjami międzynarodowych sankcji gospodarczych.

To zakłócenie w łańcuchu dostaw i wynikająca z niego niepewność co do produkcji miały ogromny wpływ na ceny pszenicy na całym świecie. W marcu 2022 r. światowe ceny pszenicy wzrosły o prawie 20%. W kolejnych miesiącach notowania osiągnęły historyczne poziomy — pszenica chwilowo zdrożała o ponad 40%, a kukurydza o 25%. Chociaż później ceny częściowo się ustabilizowały, to według analiz ekonomicznych wojna spowodowała trwały spadek powierzchni zasiewów w Ukrainie o około 25%, co w dłuższej perspektywie przełożyło się na przesunięcie trendów cenowych pszenicy i kukurydzy w górę.

Perspektywy dla światowych dostaw żywności wydają się coraz bardziej ponure. Od końca lipca kontrakty terminowe Chicago SRW Wheat Futures (ZWWOO) odnotowały kilkuprocentowe wzrosty, reagując na rewizje prognoz rosyjskich zbiorów oraz utrzymującą się niepewność wokół konfliktu na Ukrainie. W ostatnich tygodniach ceny wykazują dużą wrażliwość na doniesienia o możliwym zawieszeniu broni i potencjalnym umocnieniu rubla.

Wyzwania związane z kwestiami meteorologicznymi są dodatkowo potęgowane przez utrzymujący się konflikt i niepewność wokół inicjatyw takich jak program zbożowy Morza Czarnego. Rosyjskie dostawy pszenicy, kluczowe dla Afryki i Bliskiego Wschodu, będą miały istotny wpływ na stabilność rynku, zwłaszcza że Stany Zjednoczone wnoszą zaledwie około 7% globalnej produkcji. Choć Rosja utrzymuje obecnie korzystną pozycję, to przedłużający się konflikt oraz strukturalny spadek ukraińskich zasiewów zwiększają ryzyko niedoborów i trwałego podniesienia cen. W obliczu rosnących kosztów nakładów i globalnej niestabilności rolnicy zmuszeni są poszukiwać strategii ograniczania kosztów i utrzymywania opłacalności produkcji.

CHINY - WIĘKSZY KONSUMENT NA GLOBALNYM RYNKU PSZENICY

Znaczna populacja Chin wciąż napędza popyt na pszenicę w 2026 roku. Programy rządowe i dotacje promują lokalną produkcję, czyniąc pszenicę ważnym elementem strategii bezpieczeństwa żywnościowego.

Według danych USDA i COFCO Chiny zbliżają się do rekordowego zbioru pszenicy, przekraczającego 135 mln ton, co pozwala zwiększać rezerwy krajowe. Dzięki wysokiej produkcji import znacząco się obniżył — w sezonie 2024/25 sprowadzono ok. 3,3 mln ton, a prognozy na 2026 rok wskazują na dalszy spadek do 2,9–3,0 mln ton. Głównymi dostawcami pozostają Kanada i Australia, ale ich udział w rynku chińskim maleje.

Z danych FAO wynika, że zapasy końcowe pszenicy w Chinach w 2025 roku przekraczają 120 mln ton, co stanowi prawie połowę globalnych rezerw. Dzięki temu kraj zachowuje wyjątkową stabilność wobec wahań podaży i cen na rynkach światowych, a jego polityka coraz bardziej koncentruje się na samowystarczalności i strategicznym gromadzeniu zbóż.

ROSJA - ZWYCIĘZCA NA GLOBALNYM RYNKU PSZENICY

Przewidywana produkcja pszenicy w Rosji w roku gospodarczym 2025-2026 wynosi 82,5–83,6 mln ton metrycznych, co oznacza spadek w porównaniu z sezonem 2023-2024, kiedy zbiory osiągnęły 90,5 mln ton. Pomimo spadku produkcji Rosja pozostaje głównym eksporterem pszenicy na świecie, choć jej możliwości wysyłkowe w 2026 roku ograniczają rządowe kwoty i wyższe podatki eksportowe.

Kraj ten zdołał zwiększyć swój globalny udział w eksporcie pszenicy do ponad 24%, co stanowi znaczący wzrost z 16% odnotowanych w roku gospodarczym 2021-2022 przed sytuacje na Ukrainę.

Obecna cena rynkowa rosyjskiej pszenicy jest o około 60% niższa niż szczyt osiągnięty w marcu 2022 r., zaraz po rozpoczęciu wojny, kiedy to cena wynosiła 1300 USD za tonę. Spadek ten przypisuje się zmniejszonym dostawom pszenicy z Ukrainy i przewidywanym słabym zbiorom w Australii, przy czym rosyjska pszenica wypełnia lukę w podaży.

USDA podaje, że cena eksportowa rosyjskiej pszenicy wynosi 232 USD za tonę, co oznacza spadek eksportu zbóż o 20% w porównaniu z ceną 305 USD za tonę w Stanach Zjednoczonych. Po rekordowych zbiorach w 2023 roku Rosja dążyła do maksymalizacji eksportu.

Australia zyskuje na eksporcie pszenicy

Australia odpowiadała za rekordowe 13,7% światowego eksportu pszenicy w latach 2022-2023, co stanowi wzrost o 1% w porównaniu z rokiem poprzednim i 8,5% w porównaniu z 10-letnim niskim poziomem 5,2% w latach 2019-20, według USDA. Eksport pszenicy z Australii wzrósł dzięki sprzyjającej pogodzie, odbudowie kraju po niedawnej suszy, najnowocześniejszym metodom rolniczym, zwiększonemu popytowi na całym świecie, konkurencyjnym cenom, powiązaniom handlowym, korzystnym kursom wymiany walut i wsparciu rządu.

W ostatnich latach Australia była głównym dostawcą pszenicy do Chin, Wietnamu, Indonezji i Filipin. Niemniej jednak, Australia musiała również stawić czoła ostrej rywalizacji ze strony innych krajów eksportujących pszenicę, takich jak USA, Kanada i Rosja. Ponieważ jednak Australia jest jednym z niewielu krajów eksportujących pszenicę, których nie dotknęła susza w 2021 r., może spodziewać się wyższego eksportu pszenicy w przyszłym roku lub latach. W 2021 r. plony pszenicy w Kanadzie spadły o prawie 39%, podczas gdy Gro Intelligence prognozuje 8% spadek plonów pszenicy ozimej w USA rok do roku.

Obecnie Chiny są największym rynkiem zbytu pszenicy w Australii, z odpowiednio 0,68 mln ton i 1,6 mln ton wysłanych od października do grudnia 2021 roku. Na drugim miejscu plasuje się Indonezja.

Indonezja staje się nowym dużym importerem

Według USDA Indonezja importowała około 11,229 mln ton metrycznych (MMT) pszenicy w latach 2021-2022. Ze względu na ogromną populację, niską produkcję lokalną, zmieniające się nawyki żywieniowe, stosunki handlowe, przepisy rządowe i znaczenie kulturowe, Indonezja zajmuje czołowe miejsce na światowym rynku importu pszenicy. Indonezja, która ma dużą populację i zajmuje czwarte miejsce na świecie, ma duże zapotrzebowanie na żywność na bazie pszenicy.

Kraj ten jest w większości uzależniony od importu ze względu na zły klimat i topografię. Trend w kierunku żywności pszennej jest kolejnym czynnikiem przyczyniającym się do jej dużego importu. Stałe dostawy są gwarantowane przez regulacje rządowe i sieci wsparcia, a pozycję Indonezji wzmacniają umowy handlowe ze znaczącymi krajami eksportującymi.

Przewidywania cen pszenicy na rok 2026

Prognozuje się, że ceny pszenicy w 2026 roku pozostaną stabilne, pod wpływem globalnej dynamiki podaży i czynników geopolitycznych. Konsultacja z wieloma źródłami pomaga podejmować lepiej przemyślane decyzje.

| Miesiąc |

Otwarte ($) za jednostkę |

Zamknięte ($) za jednostkę |

| Styczeń 2026 |

704.50 |

705.31 |

| Luty 2026 |

707.27 |

734.93 |

| Marzec 2026 |

743.27 |

751.82 |

| Kwiecień 2026 |

751.75 |

758.75 |

| Maj 2026 |

758.76 |

768.94 |

| Czerwiec 2026 |

769.03 |

743.02 |

| Lipiec 2026 |

743.67 |

754.57 |

| Sierpień 2026 |

756.07 |

758.30 |

| Wrzesień 2026 |

756.51 |

743.71 |

Uwaga: Te prognozy są oparte na obecnej analizie rynkowej i mogą ulec zmianie wraz z globalnymi czynnikami ekonomicznymi i środowiskowymi.

Przewidywania cen pszenicy na rok 2027

Te predykcje odzwierciedlają różnorodne metody i analizy rynkowe, podkreślając wagę brania pod uwagę wielu źródeł podczas oceny przyszłych ruchów cen pszenicy, aby pomóc Ci podejmować poinformowane decyzje.

| Miesiąc |

Otwarte ($) za jednostkę |

Zamknięte ($) za jednostkę |

| Lipiec 2027 |

803.61 |

814.35 |

| Sierpień 2027 |

815.89 |

816.92 |

| Wrzesień 2027 |

817.22 |

803.59 |

| Październik 2027 |

803.75 |

811.90 |

| Listopad 2027 |

812.85 |

811.99 |

| Grudzień 2027 |

812.77 |

824.77 |

Uwaga: Te prognozy są oparte na obecnej analizie rynkowej i mogą ulec zmianie wraz z globalnymi czynnikami ekonomicznymi i środowiskowymi.

Przewidywania cen pszenicy na rok 2028

Spodziewa się, że ceny pszenicy w 2028 roku pozostaną względnie stabilne, pod wpływem globalnej dynamiki podaży i czynników geopolitycznych.

| Miesiąc |

Otwarte ($) za jednostkę |

Zamknięte ($) za jednostkę |

| Maj 2028 |

879.88 |

888.43 |

| Czerwiec 2028 |

887.88 |

863.45 |

| Lipiec 2028 |

864.94 |

875.70 |

| Sierpień 2028 |

874.40 |

877.25 |

| Wrzesień 2028 |

876.74 |

863.38 |

| Październik 2028 |

865.47 |

871.40 |

| Listopad 2028 |

872.00 |

872.67 |

| Grudzień 2028 |

872.72 |

885.03 |

Uwaga: Te prognozy są oparte na obecnej analizie rynkowej i mogą ulec zmianie wraz z globalnymi czynnikami ekonomicznymi i środowiskowymi.

Przewidywania cen pszenicy na rok 2029

| Miesiąc |

Otwarte ($) za buszel |

Zamknięte ($) za buszel |

| Styczeń 2029 |

885.32 |

885.92 |

| Luty 2029 |

886.17 |

888.57 |

| Marzec 2029 |

889.00 |

890.50 |

| Kwiecień 2029 |

891.00 |

892.75 |

| Maj 2029 |

893.00 |

894.25 |

| Czerwiec |

895.00 |

896.50 |

| Lipiec 2029 |

897.00 |

898.75 |

| Sierpień 2029 |

899.00 |

900.50 |

| Wrzesień 2029 |

901.00 |

902.25 |

| Październik 2029 |

903.00 |

904.75 |

| Listopad 2029 |

905.00 |

906.50 |

| Grudzień 2029 |

907.00 |

908.75 |

Przewidywania cen pszenicy na rok 2030

W roku 2030 prognozuje się umiarkowane wahania cen pszenicy, uzależnione od globalnej dynamiki podaży i warunków rynkowych.

| Miesiąc |

Przeciętna cena skupu pszenicy ($) za buszel |

| Styczeń 2030 |

404.55 |

| Luty 2030 |

407.97 |

| Marzec 2030 |

402.22 |

| Kwiecień 2030 |

435.13 |

Podsumowanie

Jako jeden z najbardziej poszukiwanych towarów na świecie, a jednocześnie zależny od warunków pogodowych i geopolityki, pszenica pozostaje niestabilnym aktywem. Ostatnie lata pokazały, że zakłócenia w produkcji i handlu szybko przekładają się na ceny, które w 2026 roku utrzymują się powyżej 500 USD i mogą rosnąć w kolejnych sezonach. W nadchodzących latach rynek prawdopodobnie pozostanie podatny na wahania, ale rosnący popyt przy ograniczonych zbiorach sugeruje dalszą presję wzrostową, a kontrakty terminowe będą odzwierciedlać tę niepewność.

Często zadawane pytania

-

Perspektywy dla pszenicy na 2026 r:

W pierwszych miesiącach 2026 roku cena pszenicy przekroczyła 500 dolarów za buszel. Perspektywy dla pszenicy w 2026 roku sugerują względnie stabilne warunki rynkowe, ze spodziewanymi umiarkowanymi ruchami cenowymi wskutek zbilansowanej globalnej podaży i popytu. Wzory pogodowe i roczna dynamika cen mogą nadal wpływać na krótkookresowe trendy.

-

Prognozy dla cen pszenicy:

Czynniki takie jak warunki pogodowe, polityka handlowa i wydarzenia geopolityczne mogą spowodować krótkoterminowe wahania, ale ogólnie rynek ma zostać cechowany umiarkowanymi ruchami. Analitycy pko sugerują, że choć ceny nie potrafią przejawić znaczących wzrostów, mało prawdopodobne jest ich drastyczne spadki, co pozwoli utrzymać stały trend przez cały rok dzięki silnemu popytowi.

-

Prognoza na przyszłość dla pszenicy:

Oczekuje się, że ceny pszenicy będą następować umiarkowanemu wzrostowi w związku z rosnącym globalnym zużyciem, zaburzeniami związanymi z klimatem i zmiennymi wzorcami handlowymi. Długoterminowe prognozy podkreślają wagę wytrzymałości łańcucha dostaw i innowacji w rolnictwie.