Individualūs ateities sandorių parinkčių sprendimai

Pasinaudokite ateities sandorių pasirinkimo sandorių ypatybėmis be sudėtingų

matematinių formulių.

Siūlome kelių kategorijų sprendimus.

Kiekvienoje kategorijoje pateikiama tik keletas sprendimų, visų pirma siekiant iliustruoti idėjas. Galimų sprendimų variantų skaičius praktiškai neribotas.

Globalios palūkanų normos padidėjo. Daugelis bankų nemoka panašių palūkanų už indėlius. Norint gauti gerą indėlio palūkanų normą, paprastai reikia rinktis ilgą terminą be galimybės atsiimti indėlį. Daugelis ateities sandorių tarpininkų nemoka palūkanų už likučius arba moka neproporcingai dideles palūkanas.

Sprendimas.Kai kurie pasirinkimo sandorių sprendimai užtikrina fiksuotą grąžą, palyginamą su dabartine rinkos palūkanų norma.

Šiuo atveju:

Prognozuojami turto kainų pokyčiai tam tikru laikotarpiu. Yra galimybė pasirinkti vieną iš sprendimų variantų, kaip parengti prognozę. Tačiau šie sprendimai nėra nemokami, už juos reikia mokėti pasirinkimo sandorių premijas.

Sprendimas.Tinkamas 1 sprendime pateiktų strategijų ir pasirinkimo sandorių sprendimų derinys suteikia "nemokamą" sprendimą, kuris kompensuoja pasirinkimo sandorių priedų mokėjimą.

Prognozuojamas gana stiprus dienos judėjimas.

Sprendimas.Tikintis, kad prognozė išsipildys, įsigyjamas šiandienos pasirinkimo sandoris (kurio galiojimo terminas baigiasi šiandien). Šiuo atveju galima gauti pelną, kuris daug kartų viršija išleistą premiją.

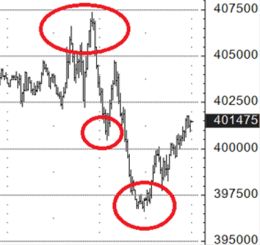

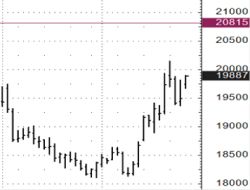

E-Mini S&P 500 ateities sandoriai.

Viršutinėje srityje buvo nupirktas šiandieninis (su galiojimo pabaiga šiandien) pardavimo sandoris su 4000 streiku už 1,00 punkto (50 JAV dolerių). Pirmuoju "smūgiu" žemyn pasirinkimo sandoris kainavo 20,00 punkto (1000 JAV dolerių), t. y. buvo sumokėta 20 kartų didesnė premija. Antrojo "poke" žemyn pradžioje pasirinkimo sandoris kainavo 34,00 punkto (1700 JAV dolerių), t. y. uždirbta 34 kartus daugiau už sumokėtą premiją.

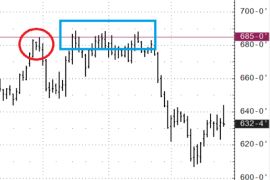

Vyrauja nuomonė, kad nuostolius būtina riboti pateikiant "stop" pavedimus, vadinamuosius "stop loss". Tokiu atveju "stop" pavedimas gali būti įvykdytas, tačiau rinka vėliau pasisuka pradinės pozicijos kryptimi, o tai galiausiai gali būti netgi pelninga.

Sprendimas.Parinkčių naudojimas kaip stop loss alternatyva. Taip įgyvendintas stop loss suteikia pozicijai didesnę tikimybę grįžti į pelningą zoną ir pašalina nuostolius, susijusius su spragomis, viršijančiomis stop loss lygį.

"Stop Loss". Kukurūzų ateities sandoriai.

Kukurūzų ateities sandorių (parduotų ateities sandorių) trumpoji pozicija. Stop loss lygis buvo pasirinktas aukščiau 685-0 maksimumo (raudonas apskritimas). Jei būtų buvęs stop įsakymas ties 685-0, jis būtų suveikęs (mėlyna sritis). Tuo pat metu galiausiai rinka krito ir būtų atnešusi pelno. Tačiau prekiautojas liko be pozicijos. Įsigijus pirkimo pasirinkimo sandorį, kurio vykdymo kaina 685-0, ir likus pakankamai laiko iki galiojimo pabaigos, būtų užtikrinta apsauga virš 685-0 lygio, o kritimo atveju pozicija liktų atvira pelnui gauti. Kompromisas už pasilikimą pozicijoje yra opciono premijos sumokėjimas, kuri padidintų nuostolius virš 685-0 lygio, jei rinka užsidarytų aukščiau šio lygio galiojimo pabaigos dieną.

"Tarpas". Naftos ateities sandoriai.

Turime trumpąją ateities sandorių poziciją (parduotas ateities sandoris). Sustabdymo įsakymas yra ties 76,00, taip apribojant galimus nuostolius. Tačiau savaitgalį pasirodė svarbių naujienų ir rinka atsidarė su "gap'u", o stop pavedimas buvo įvykdytas 80,10 kaina, realizuojant papildomus nuostolius. Jei vietoj sustabdymo pavedimo ties 76,00 būtų buvęs įsigytas pirkimo pasirinkimo sandoris, kurio vykdymo kaina 76,00, tai būtų garantavę, kad pozicija bus uždaryta ties 76,00. Šiuo atveju didžiausią papildomą nuostolį ribotų tik pasirinkimo sandorio premija, o tai būtų gerokai geriau, palyginti su įvykdytu sustabdymo pavedimu 80,10 kaina. Be to, kadangi naudojant pasirinkimo sandorį kaip "stop loss" nebūtina uždaryti pozicijos, vis dar buvo galimybė (jei iki pasirinkimo sandorio galiojimo pabaigos liko pakankamai laiko) palaukti kritimo ir dėl to realizuoti pelną.

Prognozuojami turto kainų pokyčiai per tam tikrą laikotarpį. Kartu nenorite prarasti dabartinių kainų intervale.

Situacija.Pasirinkimo sandorių sprendimai leidžia pasiekti lūžį arba nedidelį pelną tam tikrame kainų pokyčių intervale.

Šiuo atveju:Antriniai naftos sandoriai.

Šiuo metu kaina 71,00. Prognozuojamas 3 mėnesių laikotarpis. Lūžio intervalas yra 59,70 ir daugiau. Jei tik perkate ateities sandorius, lūžio tiesiosios ribos intervalas yra 71,00 ir daugiau.

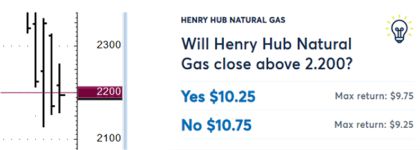

Prognozuojami dienos lygiai ir jų pasiekimo tikimybė. Neaišku, koks yra geriausias būdas šiai prognozei parengti.

Sprendimas.Panaudokite vadinamuosius įvykių kontraktus CME, kurie yra dvejetainiai pasirinkimo sandoriai. Tai fiksuoti statymai su nustatytais didžiausiais pelnais ir nuostoliais.

Gamtinių dujų ateities sandoriai.

Prognozė: Ateities sandoriai šiandien neužsidarys žemiau 2,200. Toks kontraktas perkamas ir mokama 10,75 JAV dolerio. Didžiausia išmoka pagal kontraktą yra 20,00 JAV dolerio. O jei rinka užsidarys aukščiau 2 200, pagal kontraktą bus išmokėta 20,00 JAV dolerių, t. y. 9,25 JAV dolerio pelno (iš gautų 20,00 atėmus sumokėtus 10,75 JAV dolerio).

Prognozuojami turto kainų pokyčiai per tam tikrą laikotarpį. Yra noras išsiaiškinti situaciją įsigyjant pasirinkimo sandorį. Pelnas pasirinkimo sandorio galiojimo pabaigos dieną gaunamas tik tuo atveju, jei turtas užsidaro aukščiau (jei perkamas pirkimo sandoris) arba žemiau (jei perkamas pardavimo sandoris) pasirinkimo sandorio vertės. Ir reikės išskaičiuoti sumokėtą premiją.

Sprendimas.Pasinaudokite pasirinkimo sandorių deriniais, kurie leidžia neprarasti sumokėtų premijų intervale nuo dabartinės kainos iki vykdymo kainos. Kompromisas - didesni nuostoliai, kai kainos nuo dabartinio lygio juda priešinga prognozei kryptimi.

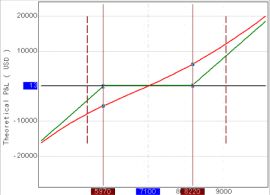

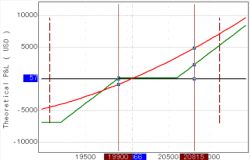

Aukso ateities sandoriai.

Prognozė: Ateities sandoriai kils. Galite nusipirkti pirkimo sandorį, kurio vykdymo riba 2060, už 21,50 kainos. Be to, galiojimo pabaigos dieną pelningumas bus pasiektas tik esant aukštesniam nei 2081,50 lygiui. Žemiau šio lygio bus nuostolis.

Pridėję keletą kitų pasirinkimo sandorių, galite gauti tokią konfigūraciją: Kaina, nuo kurios prasideda nuostoliai, perkeliama žemiau 1990,00. Prekybos sandoris - nuostoliai padidėja žemiau 1990,00, palyginti su ribotais 21,50 punkto nuostoliais tuo atveju, jei būtų tik perkamas pirkimo-pardavimo sandoris.

Yra pozicija, kuri vystosi ne pagal planą - ji nepelninga. Pozicija mielai būtų uždaryta esant nulinei kainai, tačiau rinka palyginti smarkiai nutolo nuo nulinės kainos. Dažnai prekiautojai bando "kovoti" naudodami vadinamąjį "vidurkinimą": papildomą turto pirkimą ilgosios nuostolingos pozicijos atveju arba papildomą turto pardavimą trumposios nuostolingos pozicijos atveju. Tokiu būdu priartinama prie lūžio kainos. Problema yra ta, kad rizika padidėja, jei toliau vyksta nepalankūs kainų pokyčiai.

Sprendimas.Panaudokite pasirinkimo sandorių derinius, kurie leidžia priartinti lūžio taško kainą prie dabartinių rinkos kainų. Kartu nedidėja rizika tolimesnio nepalankaus kainų judėjimo atveju.

Aukso ateities sandoriai.

Didžioji pozicija buvo atidaryta ties 2050,00 (raudonas apskritimas). Buvo pridėtas pasirinkimo sandorių derinys už šią kainą (žalias apskritimas). Tai leido sumažinti lūžio kainą iki 2022,10 pasirinkimo sandorių galiojimo pabaigos dieną, nedidinant kritimo rizikos. Kompromisas - virš 2022,10 kainos pelno potencialo nėra

.

Prognozuojamas kainos lygis, kuriuo galima įeiti į poziciją. Tačiau kaina gali jo ir nepasiekti.

Situacija.Parduodamas pasirinkimo sandoris, kurio vykdymo riba yra įėjimo į poziciją kainos lygyje. Jei pasibaigimo dieną kaina nesiekia vykdymo kainos, pasirinkimo sandoris realizuojamas į ateities sandorius ir gaunama ateities sandorių pozicija. Tuo pat metu pradinė kaina buvo pagerinta gautos pasirinkimo sandorio premijos suma. Jei kaina nesiekia vykdymo lygio, iš pasirinkimo sandorio pardavimo gauta premija pasiliekama. Kompromisas - jei kaina "pajudėjo" už ,,strike" lygio ir grįžo atgal termino pabaigos dieną, pasirinkimo sandoris nebus įgyvendintas ir ateities sandorių pozicijos nebus.

Cukraus ateities sandoriai.

Kai kainos patenka į žalią stačiakampį, nustatoma didėjimo tendencija. Įėjimo taškas nustatomas mėlynojo stačiakampio lygyje. Parduodamas pardavimo sandoris, kurio vykdymo riba yra mėlynojo stačiakampio lygyje (1700). Jei galiojimo pabaigos dieną kaina būtų mažesnė nei 1700, pardavimo sandoris būtų įvykdytas ateities sandoriais ir būtų atidaryta ilgoji pozicija (nupirkti ateities sandoriai) ties 1700. Šiuo atveju pirkimo kaina būtų pagerinta priemokos, gautos pardavus pardavimo sandorį, suma. Realioje situacijoje rinka nepasiekė vykdymo lygio. Vienintelis pelnas buvo iš pardavimo premijos. Tai nėra taip jau nusikalstama, palyginti su situacija, kai būtų pateiktas pavedimas pirkti ateities sandorius 1700 lygiu. Taip pat gali būti, kad pasirinkimo sandorio galiojimo pabaigos dieną kaina nukris žemiau streiko reikšmės, o paskui grįš aukščiau jos. Tokiu atveju ateities sandorių pozicijos nebus, o bus uždirbta tik premija.

Yra pagrindinio turto (ateities sandorių) statistinės charakteristikos. Dabartinės charakteristikos skiriasi nuo vidutinių reikšmių. Siekiama pabandyti uždirbti iš dabartinės rinkos situacijos.

Sprendimas.Panaudojant pagrindinio turto pasirinkimo sandorius, sukuriama strategija, leidžianti pasinaudoti statistinėmis rinkos charakteristikomis.

Paskutinio mėnesio vidutinis dienos kainų intervalas viršija dviejų paskutinių dienų dienos intervalus. Perkami trumpalaikiai pasirinkimo sandoriai, kurie gali atnešti pelno, jei dienos kainų intervalas padidės.

Yra daugybė pasirinkimo sandorių strategijų, kurios turi būti valdomos dinamiškai ir kurios gali būti pritaikytos prie konkrečių prekiautojo / investuotojo poreikių.

Tam, kad galėtumėte įgyvendinti pasirinkimo sandorių strategijas laikui bėgant, reikia turėti pakankamai patirties su pasirinkimo sandorių portfeliais ir gerai suprasti pasirinkimo sandorių savybes. Tik aukštos kvalifikacijos specialistai gali užtikrinti kokybišką tokių strategijų vykdymą.

Turite ilgalaikę investavimo strategiją, įskaitant strategiją, įgyvendinamą per ateities sandorius. Galimas taktinis dinaminis šių ateities sandorių pasirinkimo sandorių pardavimas, siekiant gauti pasirinkimo sandorių premijas kaip galimas papildomas pajamas.

Sprendimas.Rengiama individuali strategija, kurioje naudojami pasirinkimo sandoriai.

Istoriškai kai kurių turto klasių, ypač akcijų indeksų, pasirinkimo sandoriai buvo pervertinti. Tai reiškia galimą nepastovumo pardavimo pranašumą. Tačiau yra subtilybių ir niuansų.

Sprendimas.Sukuriama individuali strategija, kurioje naudojami pasirinkimo sandoriai.

Pradėjus formuoti poziciją, jūsų požiūris į rinką gali pasikeisti.

Sprendimas.Pasirinkimai leidžia dinamiškai keisti portfelio sudėtį, kad prisitaikytumėte prie besikeičiančio požiūrio į rinką. Kartu nereikia nuolat visiškai uždaryti pradinio portfelio. Pakanka atidaryti papildomų pozicijų arba pakeisti esamas.

Suformuluokite savo pageidavimus, įskaitant problemines prekybos sritis, ir mes pasistengsime pagerinti situaciją.

© 2026 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd yra įgaliota ir reguliuojama Kipro vertybinių popierių ir biržos komisijos pagal 2015-09-25 išduotą licenciją Nr. 281/15. Prekės ženklas "Just2Trade" priklauso bendrovei "LimeTrading (CY) Ltd".

Registracijos numeris: HE 341520

Adresas: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Atsisakymas nuo atsakomybės:

Visoms šios svetainės akcijoms, medžiagai ir informacijai gali būti taikomos sąlygos. Dėl išsamesnės informacijos kreipkitės į bendrovę

Prekyba finansų rinkose kelia riziką. Investicijų vertė gali ir padidėti, ir sumažėti, o investuotojai gali prarasti visą savo investicinį kapitalą. Svertinio produkto atveju nuostoliai gali būti didesni už pradinį investuotą kapitalą. Išsamią informaciją apie riziką, susijusią su prekyba finansų rinkose, rasite Bendrosiose investicinių paslaugų teikimo sąlygose.

E-mail: 24_support@j2t.com